中心思想

核心产品强劲增长与市场扩张

华领医药的核心产品华堂宁在2024年上半年实现了显著的销售增长,销售额达到1.03亿元,同比增长46%,销售盒数更是同比激增308%。这主要得益于其纳入医保后的快速放量以及与拜耳的强大市场准入合作,线下渠道占比高达92%,覆盖了2100家医院和2900家药店,显示出强大的市场渗透能力和增长潜力。

研发投入驱动未来潜力与短期亏损

尽管华堂宁销售表现亮眼,公司24H1的税前亏损扩大至1.42亿元,主要原因在于研发开支的大幅增加(同比增长69%至1.2亿元)以及毛利率因医保降价和产能爬坡而承压。然而,这些研发投入正积极推动二代GKA(HMS1005)在美国的临床进展,预计24Q4将读出1期顶线数据,并有望在2025年启动2期临床,为公司未来增长奠定基础。预计随着产能提升和研发效率优化,毛利率和亏损状况有望边际改善。

主要内容

事件:2024年中报业绩概览

公司2024年上半年发布中报,华堂宁销售额达1.03亿元(同比+46%),其他收入0.55亿元。同期,销售开支0.61亿元(同比+16%),研发开支1.20亿元(同比+69%),行政开支0.61亿元(同比+13%)。税前亏损为1.42亿元(同比+58%),现金及等价物为13.4亿元(较2023年报减少1.2亿元)。

观点:华堂宁快速放量与市场准入

24H1华堂宁共销售84.6万盒(同比+308%),销售额达1.03亿元(同比+46%)。其快速放量得益于纳入医保后的降价策略和销售伙伴拜耳的市场准入能力。该药已在2100家医院和2900家药店实现处方销售,其中医院、药店和网络药店的销售比例分别为72%、20%和8%,线下渠道合计占比高达92%。公司已完成北京、上海等创新药支持政策积极省市的核心医院准入,并计划在24H2继续推进其他省市的核心医院准入。

观点:亏损扩大原因与未来改善预期

24H1亏损扩大主要由研发开支增加和毛利率承压导致。华堂宁毛利率为46.5%(较2023全年-2.3pct),主要原因是纳入医保降价64%以及产能尚在爬坡。公司预计2024年产能将达到300万盒以上,24H2毛利率有望回升。研发开支同比增长69%至1.2亿元,主要用于华堂宁上市后临床研究、二代GKA美国临床推进以及华堂宁产能提升和工艺开发。公司预计全年研发开支在2亿元左右。

观点:二代GKA美国临床进展顺利

FDA于2023年12月受理了拥有新型化合物专利且QD给药的二代GKA(HMS1005)的IND申请。目前HMS1005美国1期临床正在顺利推进,已完成剂量递增中的3个剂量组,未发现新的安全性信号。公司预计24Q4将读出主要数据,并有望于2025年启动美国2期临床。公司已积极开展与MNC的BD接触,有望在美国2期数据读出前后完成对外授权。

投资建议与财务预测

结合2024年中报更新,太平洋证券预测公司2024/25/26年营业收入分别为3.77/10.22/17.57亿元人民币,归母净利润分别为-1.61/0.12/1.37亿元人民币。基于WACC 15%、永续增长率2%的DCF模型,计算出公司目标市值为52.50亿元人民币,对应股价为5.47港元。维持“买入”评级。风险提示包括研发或销售不及预期风险、行业政策风险。

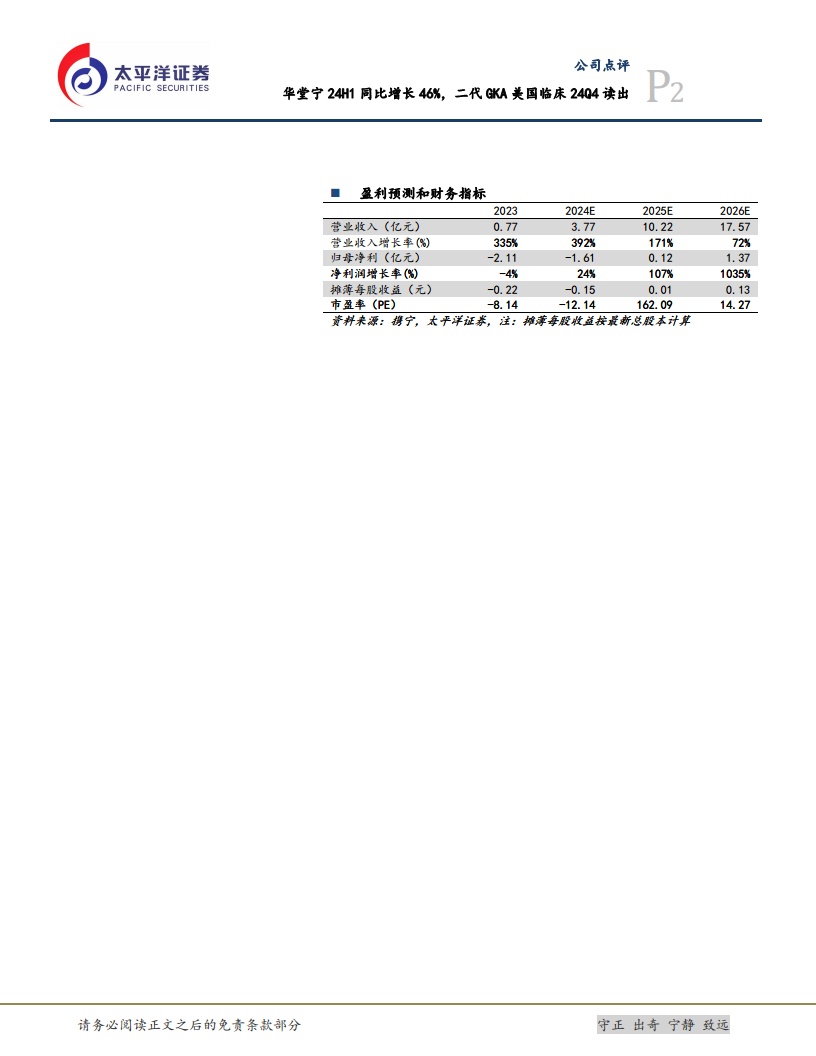

盈利预测与主要财务指标分析

公司营业收入预计将从2023年的0.77亿元大幅增长至2024年的3.77亿元(增长率392%),并持续高速增长至2026年的17.57亿元。归母净利润预计在2024年仍为亏损(-1.61亿元),但有望在2025年实现扭亏为盈(0.12亿元),并在2026年显著增长至1.37亿元。毛利率预计从2023年的48.78%提升至2026年的63.00%,销售净利率也将从负值逐步转正并提升至7.81%。资产负债率在2024年和2025年略高于100%,显示出较高的负债水平,但随着盈利改善,预计2026年将回落至95.71%。

总结

华领医药在2024年上半年展现出核心产品华堂宁强劲的市场增长势头,销售额和销售盒数均实现大幅增长,医保纳入和线下渠道拓展是主要驱动力。尽管公司当前面临研发投入增加和毛利率承压导致的亏损扩大,但这些投入正积极推动二代GKA的临床进展,有望在未来带来新的增长点。随着华堂宁产能的提升和二代GKA临床数据的读出,公司的盈利能力预计将逐步改善,并在2025年实现扭亏为盈。太平洋证券维持“买入”评级,看好公司长期发展潜力,但需关注研发和销售不及预期以及行业政策变化带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用