中心思想

业绩显著改善与市场领导地位

昊帆生物在2024年第二季度展现出显著的业绩环比改善,巩固了其在多肽合成试剂行业的龙头地位。公司核心业务销售额稳健增长,并成功覆盖了海内外众多行业领先客户。

自有产能落地驱动未来增长

为突破产能瓶颈,公司积极推进自有产能建设,安徽昊帆项目已获试生产批复,并计划在江苏淮安投资新项目。这些举措将有效提升公司自主生产能力和产品竞争力,为中长期发展注入强劲动力。

- 2024年Q2业绩环比大幅改善,营业收入同比增长57.64%,归母净利润同比增长60.27%。

- 公司在多肽合成试剂领域市场主导地位稳固,离子型缩合试剂约占全球供应量的25%。

- 自有产能建设取得实质性进展,安徽昊帆项目已获试生产批复,淮安新项目正在规划中,有望突破供给瓶颈,赋能公司中长期发展。

- 维持“买入”评级,预计2024-2026年归母净利润将持续增长。

主要内容

Q2业绩环比改善明显,多肽合成试剂行业龙头地位稳固

- 2024H1业绩概览: 公司实现营业收入2.25亿元,同比增长7.12%;归母净利润6581万元,同比增长12.04%;扣非归母净利润5928万元,同比增长6.79%。

- Q2业绩亮点: 单季度营收1.34亿元,同比增长57.64%,环比增长46.69%;归母净利润3598万元,同比增长60.27%,环比增长20.62%;扣非归母净利润3351万元,同比增长55.49%,环比增长30.05%。

- 市场需求: 海内外多肽药物市场正处于快速扩容期,对上游多肽合成试剂的需求稳步提升,为公司业绩增长提供支撑。

- 盈利预测与评级: 维持原盈利预测,预计2024-2026年归母净利润分别为1.17亿元、1.50亿元、1.89亿元,EPS分别为1.08元、1.39元、1.75元。当前股价对应PE为33.7倍、26.3倍、20.8倍。鉴于多肽药物领域的快速发展及公司行业龙头地位,维持“买入”评级。

核心业务多肽合成试剂销售额稳健增长,客户覆盖海内外龙头企业

- 业务结构: 2024H1公司多肽合成试剂销售额约1.83亿元,同比增长11.62%;通用型分子砌块销售额3192万元,同比下滑19.85%。

- 产品优势: 公司聚焦多肽合成试剂细分领域,能稳定供应160余种产品,占总数的75%。其中,离子型缩合试剂约占全球供应量的25%,处于细分市场主导地位。

- 客户网络: 截至2024年6月底,公司客户覆盖国内外1900余家医药研发与生产企业、CRO、CDMO公司。其中包括Bachem AG、Lonza AG、PolyPeptide等跨国医药行业龙头企业,以及药明康德、凯莱英、康龙化成等国内知名医药研发和生产服务外包企业。

自有产能逐步落地,赋能公司中长期发展

- 安徽昊帆项目: 公司自有生产基地安徽昊帆年产1002吨多肽试剂及医药中间体建设项目已于2024年2月取得试生产批复通知。

- 淮安新项目: 2024年5月,公司与江苏淮安工业园区管理委员会签署《投资框架协议》,拟在江苏淮安工业园区内投资建设多肽合成试剂项目。

- 战略意义: 随着安徽昊帆和淮安昊帆自产产能的建成及投产,公司将逐步实现自主生产,有望进一步提升产品竞争力,突破现有产能瓶颈,支持中长期发展。

风险提示

- 国内政策变动风险。

- 核心人才流失风险。

- 行业需求下降风险。

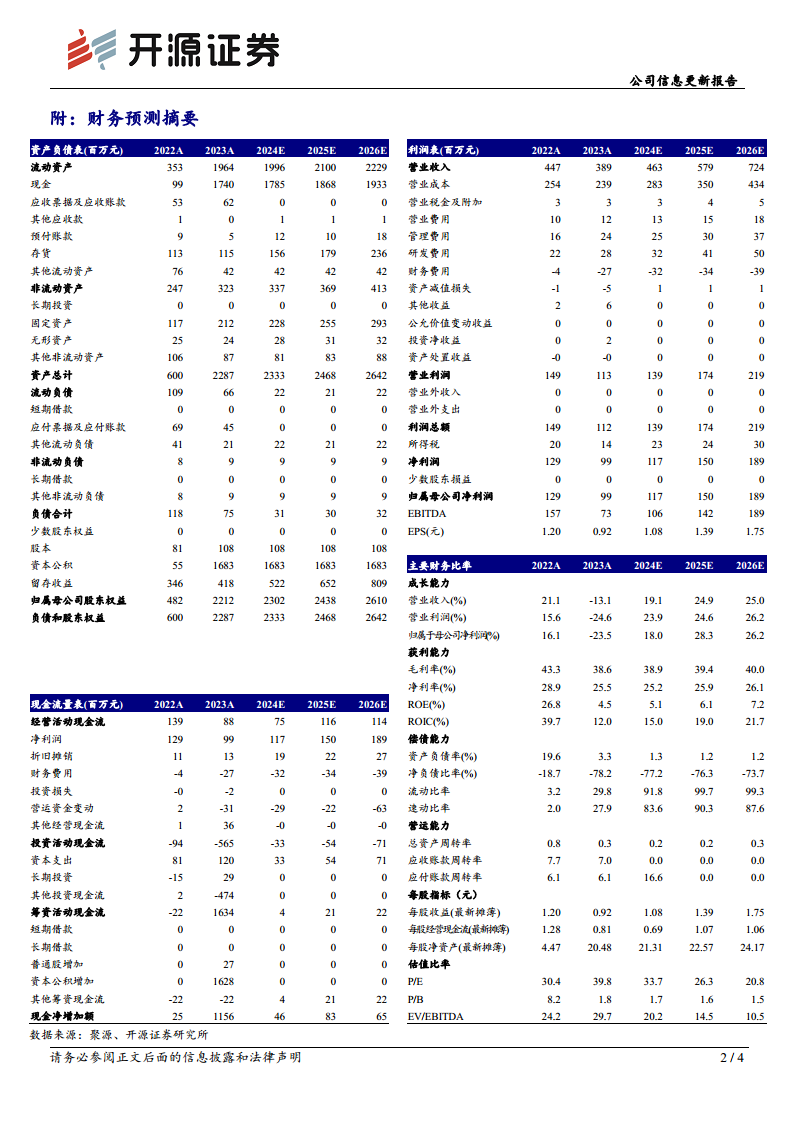

财务摘要和估值指标

- 营业收入预测: 2024E为463百万元,2025E为579百万元,2026E为724百万元,分别同比增长19.1%、24.9%、25.0%。

- 归母净利润预测: 2024E为117百万元,2025E为150百万元,2026E为189百万元,分别同比增长18.0%、28.3%、26.2%。

- 毛利率预测: 2024E为38.9%,2025E为39.4%,2026E为40.0%,呈现稳步上升趋势。

- EPS预测: 2024E为1.08元,2025E为1.39元,2026E为1.75元。

- P/E估值: 2024E为33.7倍,2025E为26.3倍,2026E为20.8倍。

总结

昊帆生物在2024年第二季度实现了显著的业绩改善,营收和净利润均实现大幅增长,显示出公司在多肽合成试剂市场的强劲势头。公司核心业务多肽合成试剂销售额稳健增长,凭借其在离子型缩合试剂领域的市场主导地位和广泛的国内外客户覆盖,巩固了行业龙头地位。此外,安徽昊帆生产基地获得试生产批复,并计划在江苏淮安投资新项目,自有产能的逐步落地将有效突破供给瓶颈,提升产品竞争力,为公司中长期发展提供坚实支撑。尽管存在政策变动、人才流失和行业需求下降等风险,但鉴于多肽药物市场的快速发展和公司自身的竞争优势,开源证券维持其“买入”评级,并预计未来几年公司业绩将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用