中心思想

国内市场短期承压,海外业务强劲增长

联影医疗2024年上半年业绩显示,尽管国内市场受招投标减少和政策落地延迟影响,收入出现短期下滑,但国际市场表现强劲,实现高速增长,成为公司业绩的重要驱动力。这表明公司在全球化战略上取得显著成效,有效对冲了国内市场的阶段性压力。

核心产品线保持领先,研发投入持续强化

公司在CT、MR、MI、XR等核心产品线持续保持市场领先地位,多款高端创新产品成功推向市场并获得国内外认证。持续高强度的研发投入是公司保持技术领先和产品竞争力的关键,为未来业绩增长奠定了坚实基础。

主要内容

2024年上半年业绩概览

2024年上半年,联影医疗实现营业收入53.33亿元,同比增长1.18%;归母净利润9.5亿元,同比增长1.33%;扣非归母净利润7.98亿元,同比增长1.39%。其中,2024年第二季度营业收入为29.83亿元,同比下降2.47%;归母净利润5.87亿元,同比下降3.49%;扣非归母净利润4.98亿元,同比下降2.47%。

国内外市场表现分析

国内市场面临挑战

2024年上半年,公司国内市场实现收入44.01亿元,同比下降3.36%。业绩承压主要由于行业整顿延续,各地招采流程有所延迟,以及设备更新政策落地时间偏长,导致24H1市场招投标活动放缓,市场需求出现暂时性积压。

海外市场实现高速增长

同期,公司国际市场收入达到9.33亿元,同比增长29.94%,国际市场收入占比提升至17.5%,同比提高近4个百分点。海外市场的快速增长得益于公司技术创新和产品多样化在全球市场的竞争力增强,促进了订单达成率和转化率。

核心产品线市场地位

各业务板块表现

- CT业务: 实现收入16.2亿元,同比下降22.73%。在40排以下CT市场、64-80排CT市场占有率排名第一;在128排至256排CT市场、256排以上CT市场占有率排名第二;在41-63排CT市场占有率排名第三。

- MR业务: 实现收入16.85亿元,同比增长12.26%。在1.5T及以下超导MR市场、3.0T以上超高场MR设备市场占有率排名第一;在3.0T MR市场占有率排名第三。

- MI业务: 实现收入7.43亿元,同比增长19.07%。PET/CT市场占有率排名第一,PET/MR中国市场占有率暂列第二。

- XR业务: 实现收入2.56亿元,同比下降20.74%。诊断XR产品(含固定DR、移动DR、乳腺DR)市场占有率排名第一,介入XR新增市场占有率排名第四。

- RT业务: 实现收入2.42亿元,同比增长188.1%,新增市场市占率排名第三。

- 服务业务: 实现收入6.17亿元,同比增长23.84%。

研发投入与创新产品

持续高强度研发投入

2024年上半年,公司研发投入达10.17亿元,同比增长11.11%,持续保持高投入态势。

高端创新产品不断推出

截至24H1,公司累计向市场推出创新产品超120款。其中,MR超高场磁共振uMR Jupiter 5T已成功应用于近二十家顶尖医院和高校;悬吊DSA uAngio AVIVA于上半年获得NMPA注册证书;MI方面,uMI Panorama系列产品已获得中国、美国和欧盟三大市场准入,并完成韩国、日本、新加坡注册;放疗领域,一体化原生CT图像引导的环形机uLinac Halos于2024年8月获得NMPA认证。这些创新产品为公司在高端市场突破奠定了坚实基础。

盈利预测与投资评级

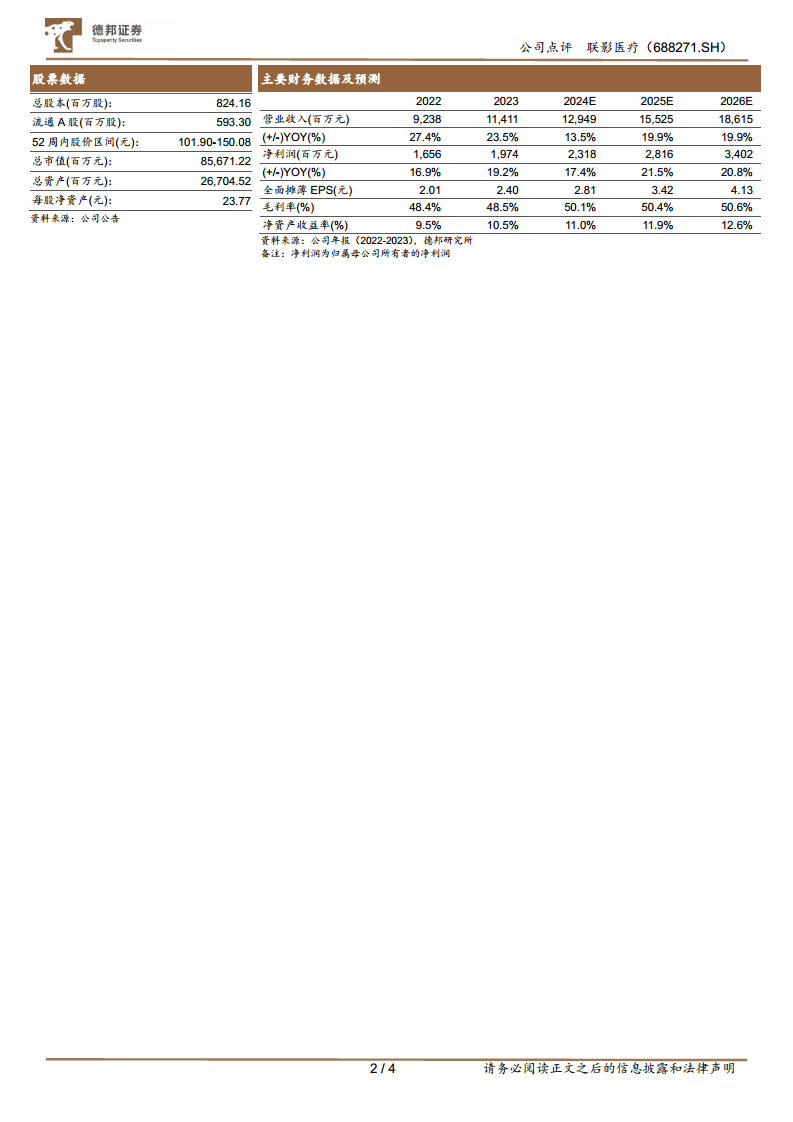

根据上半年经营情况,德邦研究所预计公司2024-2026年归母净利润分别为23.18亿元、28.16亿元和34.02亿元。当前市值对应PE分别为37倍、30倍和25倍,维持“买入”评级。

总结

联影医疗2024年上半年业绩呈现出国内市场短期承压与海外市场高速增长并存的局面。尽管国内招投标活动放缓导致收入小幅下滑,但国际市场凭借技术创新和产品多样化实现了近30%的增长,有效支撑了整体业绩。公司在CT、MR、MI等核心产品线继续保持市场领先地位,并持续加大研发投入,不断推出高端创新产品,为未来增长积蓄动能。分析师维持“买入”评级,认为随着设备更新政策的逐步落地和海外市场的持续拓展,公司未来业绩有望恢复并保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用