中心思想

康方生物商业化加速与产品线驱动增长

本报告核心观点认为,康方生物正进入产品商业化快速兑现期,尤其以AK112(依沃西)的快速放量和积极临床数据为主要驱动力。公司多个重磅产品(AK104、AK112、AK102、AK101)陆续进入商业化阶段,预计将显著推动公司产品销售收入的快速增长。

AK112关键进展与未来增长潜力

AK112在国内获批上市后销售表现亮眼,并在头对头帕博利珠单抗(K药)的III期临床试验中达到PFS主要研究终点,展现出巨大的市场潜力。随着后续临床数据的披露和全球多中心试验的推进,AK112有望成为公司业绩增长的核心引擎。

主要内容

投资要点

投资评级与核心驱动因素

浙商证券维持康方生物“买入”评级。主要基于公司多个大品种和大适应症,包括AK104(卡度尼利)、AK112(依沃西)、AK102(伊努西单抗)和AK101(依若奇单抗),正陆续进入商业化阶段,预计将驱动公司产品销售收入进入快速增长期。

2024H1业绩概览与AK112销售亮点

公司2024年上半年实现总收入10.25亿元人民币。其中,产品销售收入达到9.39亿元,同比增长23.96%。具体来看,AK104收入为7.06亿元,同比增长16.5%,保持稳定增长;AK112(依沃西)上市后销售表现亮眼,贡献收入1.03亿元。此外,技术授权和技术合作收入为0.85亿元,主要得益于与SUMMIT签署的补充许可协议,拓展了依沃西的许可市场范围。

AK112关键进展与市场潜力分析

2024年5月24日,国家药品监督管理局(NMPA)批准依达方(AK112)新药上市申请,适应症为依沃西联合化疗用于治疗EGFR-TKI治疗后进展的非鳞状非小细胞肺癌(NSCLC)。截至6月30日,依达方产品收入已达约1.03亿元。

更值得关注的是,2024年5月底,依沃西单药对比帕博利珠单抗单药一线治疗PD-L1+ NSCLC的III期临床试验(AK112-303/HARMONi-2)获得决定性阳性结果,达到PFS主要研究终点,具有统计学显著意义和重大临床获益。这是全球首个及唯一单药对照帕博利珠单抗取得阳性结果的III期临床试验。公司已于2024年7月成功向CDE递交该适应症的补充新药上市申请(sNDA)。

此外,依沃西多项III期临床试验正在积极开展中,包括联合化疗对比替雷利珠单抗联合化疗一线治疗鳞状NSCLC、联合化疗对比度伐利尤单抗联合化疗一线治疗胆道癌、联合莱法利单抗(AK117,CD47)一线治疗PD-L1+头颈鳞癌,并计划开展依沃西联合化疗一线治疗胰腺癌的III期临床试验。合作伙伴SUMMIT也在积极推进依沃西在全球多中心III期临床试验的入组。市场高度期待2024年世界肺癌大会(WCLC)上依沃西单药对比帕博利珠单抗一线治疗PD-L1+ NSCLC的III期临床试验数据披露。

丰富的产品管线与商业化前景

康方生物正进入商业化兑现期,拥有丰富的产品管线。普络西(AK109,VEGFR-2)联合卡度尼利和化疗用于经PD-(L)1抑制剂联合化疗一线治疗失败的晚期胃/胃食管结合部癌的III期临床试验已实现首例受试者入组。用于治疗原发性高胆固醇血症和混合型高脂血症,以及亲合子型家族性高胆固醇血症(HeFH)的药物伊努西单抗(AK102,PCSK9)和治疗银屑病的药物依若奇单抗(AK101,IL-12/IL-23)均处于新药上市申请(NDA)阶段。古莫奇单抗(AK111,IL-17)和曼多奇单抗(AK120,IL-4Rα)则处于临床III期。

盈利预测与风险提示

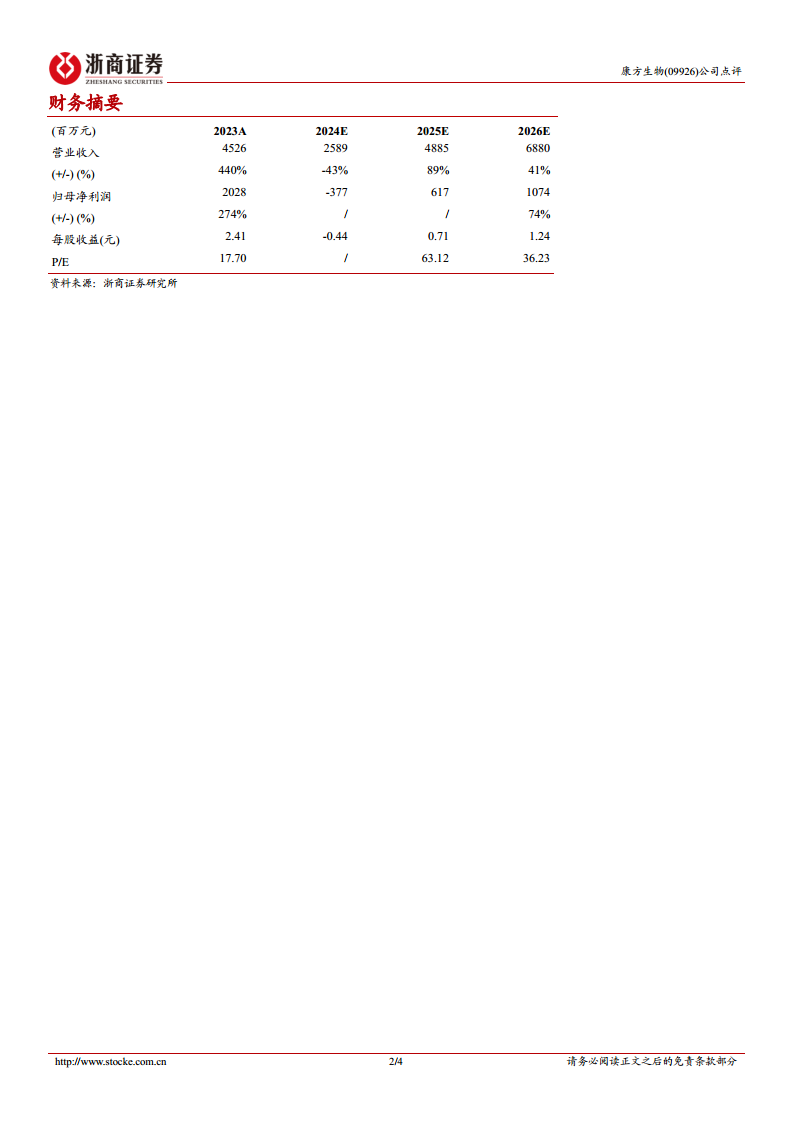

浙商证券预计康方生物2024-2026年收入分别为25.89亿元、48.85亿元和68.80亿元。归母净利润预计分别为-3.77亿元、6.17亿元和10.74亿元。考虑到AK104和AK112的持续放量,以及AK112、AK117等多项重磅数据催化有望持续披露,维持“买入”评级。

同时,报告提示了多项风险,包括临床或商业化失败风险、销售不及预期风险、竞争风险、政策风险以及测算风险。

财务摘要

营收与利润表现预测

根据浙商证券的预测,康方生物的营业收入将从2023年的45.26亿元调整至2024年的25.89亿元(同比下降42.81%),但随后在2025年和2026年将分别实现88.72%和40.82%的强劲增长,达到48.85亿元和68.80亿元。归母净利润方面,预计2024年为亏损3.77亿元,但将在2025年转为盈利6.17亿元,并在2026年进一步增长至10.74亿元,显示出公司盈利能力的显著改善。

关键财务比率分析

毛利率预计在2024年为91.00%,并在2025年和2026年分别提升至92.67%和92.92%,表明公司产品具有较高的盈利空间。销售净利率预计在2024年为-14.58%,但在2025年和2026年将分别回升至12.62%和15.61%,反映出随着产品放量和成本控制,公司的整体盈利能力将逐步增强。资产负债率预计将从2023年的50.78%逐步下降至2026年的38.99%,显示公司财务结构趋于稳健。

总结

康方生物在2024年上半年展现出强劲的商业化势头,特别是AK112(依沃西)在国内获批后的快速放量和在关键III期临床试验中取得的突破性进展,为其未来的市场表现奠定了坚实基础。尽管2024年预计仍有短期亏损,但随着AK104的稳定增长和AK112等多个重磅产品进入商业化兑现期,以及丰富的产品管线持续推进,公司预计将在2025年实现盈利并保持高速增长。报告维持“买入”评级,强调了公司在生物制品领域的创新能力和市场潜力,但同时也提示了临床、销售、竞争和政策等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用