中心思想

核心产品驱动业绩增长,创新管线全球化布局

- 迪哲医药2024年上半年营业收入符合市场预期,主要得益于核心产品舒沃替尼的商业化销售实现强劲增长。

- 公司成功推动第二个创新药戈利昔替尼获批上市,该产品作为全球首个且唯一作用于JAK/STAT通路的治疗外周T细胞淋巴瘤新药,有效填补了该领域近十年无创新药上市的空白,解决了未被满足的临床需求。

- 公司持续高强度研发投入,多款差异化创新药管线在全球范围内稳步推进,其中舒沃替尼已获得美国FDA“突破性疗法认定”,并积极推进海外上市进程,展现了其全球化发展潜力。

市场潜力巨大,维持“买入”评级

- 鉴于公司在创新药研发和商业化方面的显著进展,以及未来业绩的巨大增长空间,分析师维持对迪哲医药的“买入”评级。

- 通过差异化创新策略,公司有望在竞争激烈的医药市场中占据有利地位,实现长期稳健发展,为投资者带来潜在回报。

主要内容

财务业绩与核心产品商业化分析

- 2024年上半年财务表现

- 迪哲医药2024年上半年实现营业收入2.04亿元,符合市场预期。然而,同期归母净利润为-3.45亿元,扣非归母净利润为-3.81亿元,显示公司在研发投入和市场推广阶段仍面临亏损。

- 2024年第二季度,公司实现营业收入1.22亿元,归母净利润-1.21亿元,扣非归母净利润-1.26亿元。

- 舒沃替尼销售强劲与市场认可

- 公司销售收入主要来自舒沃替尼的商业化销售。该产品于2023年8月在国内获批上市,是目前全球唯一获批且可及的靶向EGFR Exon20ins NSCLC的小分子酪氨酸激酶抑制剂(TKI)。

- 2024年4月,舒沃替尼获得《CSCO 非小细胞肺癌诊疗指南(2024 版)》I 级推荐,是该指南中针对经EGFR Exon20ins NSCLC的唯一I级推荐方案,进一步巩固了其市场地位和临床价值。

- 戈利昔替尼获批上市,填补临床空白

- 2024年6月,公司自主研发的I类新药戈利昔替尼获得国家药品监督管理局(NMPA)批准,单药适用于既往至少接受过一线系统性治疗的复发或难治的外周T细胞淋巴瘤(r/r PTCL)成人患者。

- 戈利昔替尼是全球首个且唯一作用于JAK/STAT通路的治疗外周T细胞淋巴瘤的新药物。PTCL是一种生存率极低的恶性肿瘤,r/r PTCL患者预后极差,3年生存率仅为23%,中位总生存期(OS)仅5.8个月,且该领域近十年没有创新药上市,临床治疗瓶颈亟需创新突破。戈利昔替尼的上市有效解决了这一临床痛点。

- 预计随着戈利昔替尼的商业化以及舒沃替尼的持续稳健放量,公司未来业绩有望持续增长。

创新管线全球化布局及研发进展

- 差异化创新药管线稳步推进

- 自2017年成立以来,迪哲医药共有六款创新药处于全球临床研究阶段,其中两款自主研发的创新药已获批上市。

- 舒沃替尼在国际市场取得重要进展:2024年4月,舒沃替尼获得美国FDA“突破性疗法认定”,用于一线治疗EGFR Exon20ins NSCLC,是目前全球唯一全线获FDA突破性疗法认定的EGFR Exon20ins NSCLC药物。

- 2024年6月,公司在2024 ASCO大会上以口头报告形式首次发布了“悟空1B”的初步分析结果,研究达到主要终点。公司正积极与美国、欧盟等海外药品监管机构沟通,加快舒沃替尼在海外递交NDA的进程。

- 舒沃替尼一线治疗EGFR Exon20ins NSCLC的全球多中心III期临床研究“悟空28”正在顺利开展中。

- 其他重点创新药管线进展

- DZD8586:一款全球首创、针对B-NHL的非共价LYN/BTK双靶点抑制剂,具有完全穿透血脑屏障的特性。针对r/r B-NHL的I/II期临床试验进展顺利。

- DZD6008:一款公司自主研发的针对晚期肺癌的小分子靶向抑制剂。临床前研究显示,DZD6008各项成药指标都达到预期,可以有效抑制肺癌细胞的生长。2024年4月,公司在中国获批开展DZD6008的I期临床研究。

投资展望与潜在风险评估

- 维持“买入”评级,业绩增长空间可期

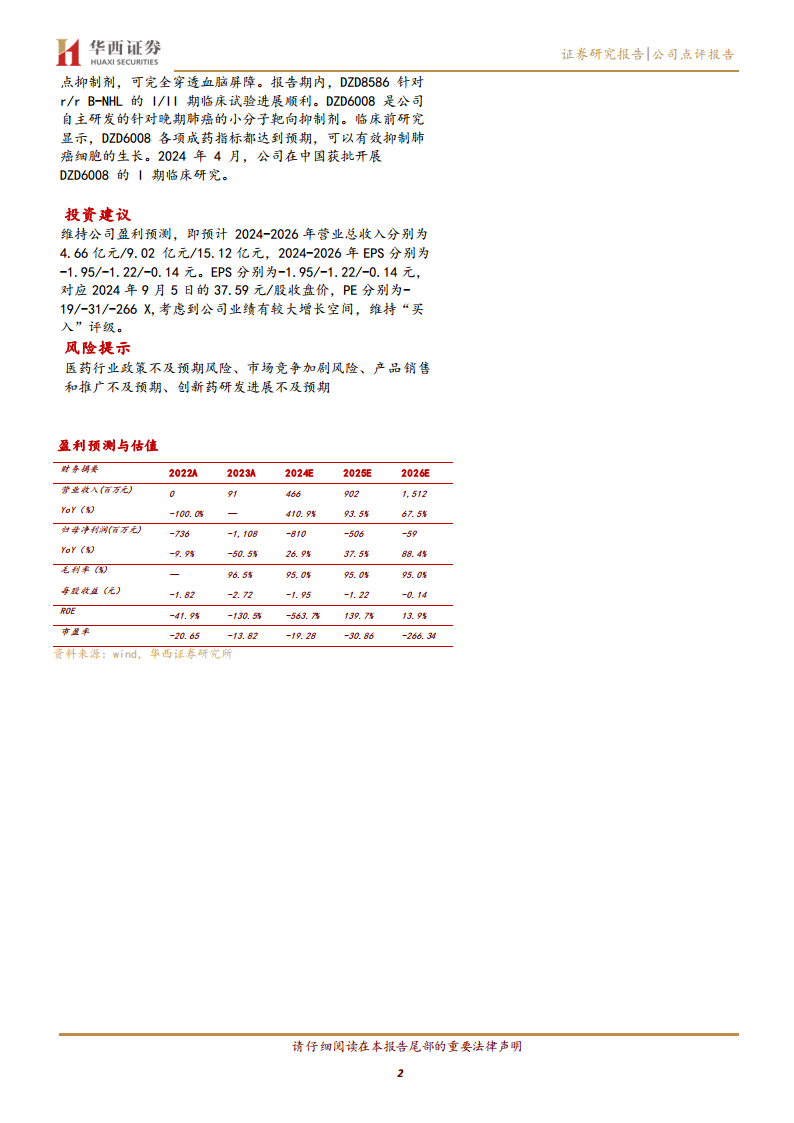

- 分析师维持对迪哲医药的盈利预测,预计2024-2026年营业总收入分别为4.66亿元、9.02亿元和15.12亿元。

- 同期,预计每股收益(EPS)分别为-1.95元、-1.22元和-0.14元。

- 考虑到公司核心产品舒沃替尼的持续放量和戈利昔替尼的上市,以及差异化创新管线的稳步推进,公司未来业绩存在较大增长空间,因此维持“买入”评级。

- 主要风险因素

- 医药行业政策不及预期风险:政策变化可能对公司产品定价、市场准入和销售产生不利影响。

- 市场竞争加剧风险:同类或替代性创新药的出现可能加剧市场竞争,影响公司产品销售。

- 产品销售和推广不及预期:新产品上市后的市场接受度、销售团队效率等可能影响销售业绩。

- 创新药研发进展不及预期:临床试验失败、审批延误等可能影响新药上市进程。

总结

迪哲医药在2024年上半年展现出强劲的商业化能力和持续的研发创新活力。核心产品舒沃替尼的销售收入环比高增,并获得权威指南的I级推荐,巩固了其在EGFR Exon20ins NSCLC治疗领域的领先地位。同时,戈利昔替尼的成功获批上市,不仅为复发/难治性外周T细胞淋巴瘤患者带来了新的治疗选择,也标志着公司商业化产品线的进一步拓展。在研发方面,公司持续投入,舒沃替尼在全球范围内获得FDA突破性疗法认定,并积极推进海外上市,多款差异化创新药如DZD8586和DZD6008也取得了积极的临床进展。尽管公司目前仍处于亏损阶段,但随着两大商业化产品的放量和创新管线的逐步成熟,预计未来业绩将实现显著增长。基于此,分析师维持对迪哲医药的“买入”评级,并看好其长期发展潜力,但也提示了政策、竞争、销售和研发等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用