中心思想

行业整体增长疲弱,创新药逆势强劲

2024年上半年,中国医药行业面临多重挑战,整体增长态势疲弱。根据对A股和港股309家上市医药公司的统计,行业平均收入仅增长2.6%,平均净利润增长2.7%,毛利率和净利率同比基本持平。医保控费政策的持续影响导致企业回款周期显著拉长,行业平均应收天数大幅增加7.0天,经营现金流同比下降8.5%,反映出行业面临的资金压力。然而,在整体低迷的市场环境中,创新药(Biotech)板块表现出强劲的增长势头,其收入平均增长高达25.3%。这一突出表现主要得益于国家对创新药的积极医保支付环境支持,以及部分创新药企业成功实现品种出海授权,获得了可观的授权收入。尽管大部分Biotech企业仍处于亏损状态,但快速增长的商业化收入已促使多家企业大幅减亏甚至实现盈利大幅增长。

政策与市场双重影响下的结构性分化

医药行业内部呈现出显著的结构性分化。医疗设备类和医疗耗材类公司的业绩表现不一,主要受到医疗反腐行动、医疗设备招标进度缓慢以及集采政策的持续影响。例如,医疗设备市场上半年同比下降21.1%,反映出医院采购的谨慎态度和政策落地滞后。尽管宏观经济环境对国内医疗需求造成短期压力,但从长期来看,中国社会的老龄化趋势将持续推动医保基金支出和诊疗需求的稳健增长,为行业发展提供基本支撑。受益于国家对创新药的持续政策支持,预计国内创新药销售将保持强劲增长。同时,海外降息预期有望推动高弹性的创新药板块估值反弹。基于对市场趋势和政策导向的分析,本报告继续看好在创新能力、业绩稳健性和估值吸引力方面具备优势的细分领域,包括龙头创新药企业(涵盖Pharma/Biotech)、业绩扎实且估值吸引的消费医疗企业,以及具备领先地位的医疗器械企业。

主要内容

2024年上半年中国医药行业宏观表现与挑战

上市公司业绩与医保基金压力

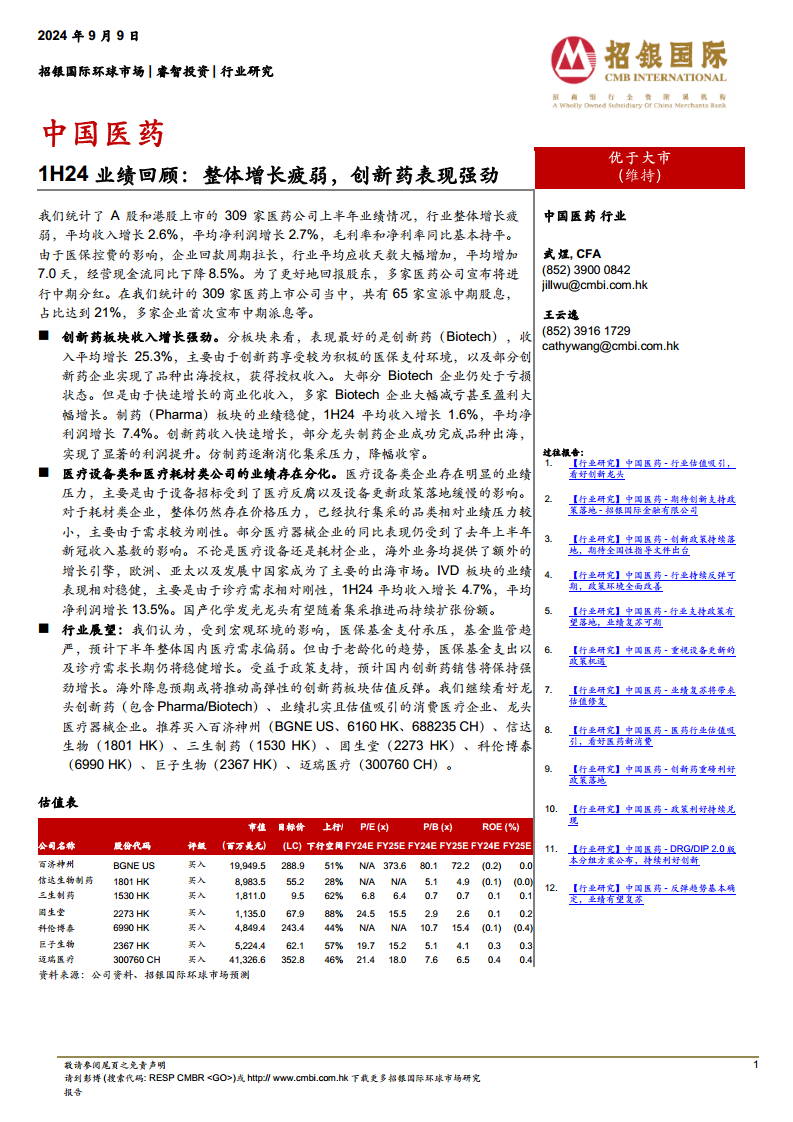

2024年上半年,招银国际环球市场对A股和港股共309家医药上市公司进行了业绩统计分析。结果显示,行业整体增长疲弱,平均收入同比增长2.6%,平均净利润同比增长2.7%。毛利率和净利率同比基本持平,表明行业盈利能力未见显著改善。受医保控费政策影响,企业回款周期普遍拉长,行业平均应收天数大幅增加7.0天,导致经营现金流同比下降8.5%,反映出企业面临的流动性压力。尽管面临挑战,为更好地回报股东,有65家公司(占统计总数的21%)宣布进行中期分红,其中不乏首次宣布中期派息的企业,如迈瑞医疗、片仔癀、联影医疗等。

医保基金的收支压力日益凸显。2023年,基本医疗保险(含生育保险)基金支出同比大幅增长14.7%(而2022年为+2.4%),远超收入增速8.3%(而2022年为+7.7%),导致全国基本医疗保险基金累计结余金额下降至3.4万亿元,累计结余/年支出的比例从2022年的1.7下降至2023年的1.2。进入2024年,宏观环境对医保收入端造成一定压力。今年1-7月,城乡居民基本医疗保险收入同比下降4.5%,而支出同比增长8.9%,支出金额(6,291亿元)高于收入金额(5,481亿元)。此外,基本医疗保险(含生育保险)统筹基金自2024年4月以来连续4个月当月支出金额高于当月收入金额,进一步印证了医保统筹基金存在的收支压力。

药品与医疗器械市场动态

2024年上半年,中国药品销售市场整体增长疲弱,部分受到去年同期疫情放开后诊疗需求爆发形成的高基数影响。IQVIA数据显示,2Q24中国医院医药市场(≥100张床位机构)总销售额季度同比增长率为-0.2%,滚动全年(MAT)销售额同比下降0.1%。其中,跨国企业在2Q24的销售额同比增长6.7%,而本土企业销售额同比下降2.7%。零售药店市场同样低迷,上半年全国地级市零售药店市场销售规模达1,056.9亿元人民币,同比下降1.2%。本土企业占据超72%的市场份额,但规模同比降低2.5%;跨国企业市场份额近28%,规模同比增长2.2%。零售非处方药市场销售规模达451亿元人民币,同比下降0.4%;零售处方药市场销售规模达523亿元人民币,同比增长0.6%。医疗反腐对药品销售额产生一定影响,但由于药品消费的刚需属性,其影响并不显著。

医疗器械市场在2024年上半年呈现下滑趋势。IQVIA估计,中国医疗器械市场规模同比下滑3.2%,主要归因于医疗反腐、医疗设备招标放缓以及高价低值耗材使用量的减少。医疗设备市场同比大幅下降21.1%,其中影像类设备受医疗反腐影响,医院采购更加谨慎,招标数量减少;急重症相关设备则面临疫情释放后的需求低迷。2023年贴息贷款政策提前释放需求,以及2024年初启动的医疗设备更新政策落地缓慢,也对上半年设备市场表现造成负面影响。截至目前,全国医疗设备更新的第一批补贴规模为200亿元,尚未落地。医疗反腐持续推进,导致临床非必要产品和高价低值耗材使用量减少。医保控费进一步限制非集采品类的使用,高价格低值耗材的入院价格持续下降。尽管如此,手术量(剔除产科)上半年同比增长8%,预计全年也将增长8%。骨科手术量增速领跑,同比增长超过9%,其中运动医学国采落地后上半年增速超20%,关节手术量在国采落地后保持10%以上增长。

各细分板块业绩深度剖析

创新药与制药板块:增长引擎

微信扫一扫-立即使用

微信扫一扫-立即使用