中心思想

战略转型与核心竞争力

博瑞医药正经历从高难度仿制药向创新药的战略性蜕变,其核心竞争力在于构建了“起始物料+高难度中间体”至“特色原料药+制剂”的全产业链一体化优势,并积极布局创新药研发,尤其在偶联药物和呼吸制剂药械组合平台方面。公司在代谢疾病、肿瘤免疫和靶向治疗领域开发具有全球自主知识产权的创新药物,其中双靶点GLP-1品种BGM0504在国内研发进展领先,糖尿病适应症二期临床数据优异,减重/减肥适应症预计2024年第四季度进入三期临床,展现出巨大的市场潜力。

GLP-1赛道领跑者

公司传统业务(高难仿原料药和制剂)收入持续增长,制剂业务已显著放量,为创新药研发提供坚实基础。同时,博瑞医药凭借其在GLP-1领域的深耕,特别是BGM0504在双靶点GLP-1药物研发中的国内领先地位,有望在全球千亿美元的减肥和代谢疾病市场中占据重要份额。BGM0504的早期临床数据表现优异,且分子机制研究显示其活性可能优于已上市的替尔泊肽,预示着其成为“同类最佳”产品的潜力。基于此,报告首次覆盖博瑞医药并给予“买入”评级,预计未来几年营收和归母净利润将持续增长。

主要内容

仿创结合驱动业绩增长

博瑞医药成立于2001年,并于2019年在科创板上市,专注于首仿、难仿、特色原料药、复杂制剂和原创性新药的研发与生产。公司通过发酵半合成、多手性药物、非生物大分子、药械组合及偶联药物等多个技术研发平台,产品覆盖抗真菌、抗病毒、免疫抑制、抗肿瘤、心脑血管、呼吸、补铁剂、兽药、辅料等广泛领域。

在股权结构方面,创始人袁建栋博士及其母亲钟伟芳女士为公司实际控制人,截至2023年年报,合计直接持有公司32.21%股份,并通过博瑞鑫稳和博瑞创投间接持有公司股份,合计拥有38.55%的表决权。公司下设4家全资子公司,涵盖创新研发、国际化、原料药研发生产销售等业务。

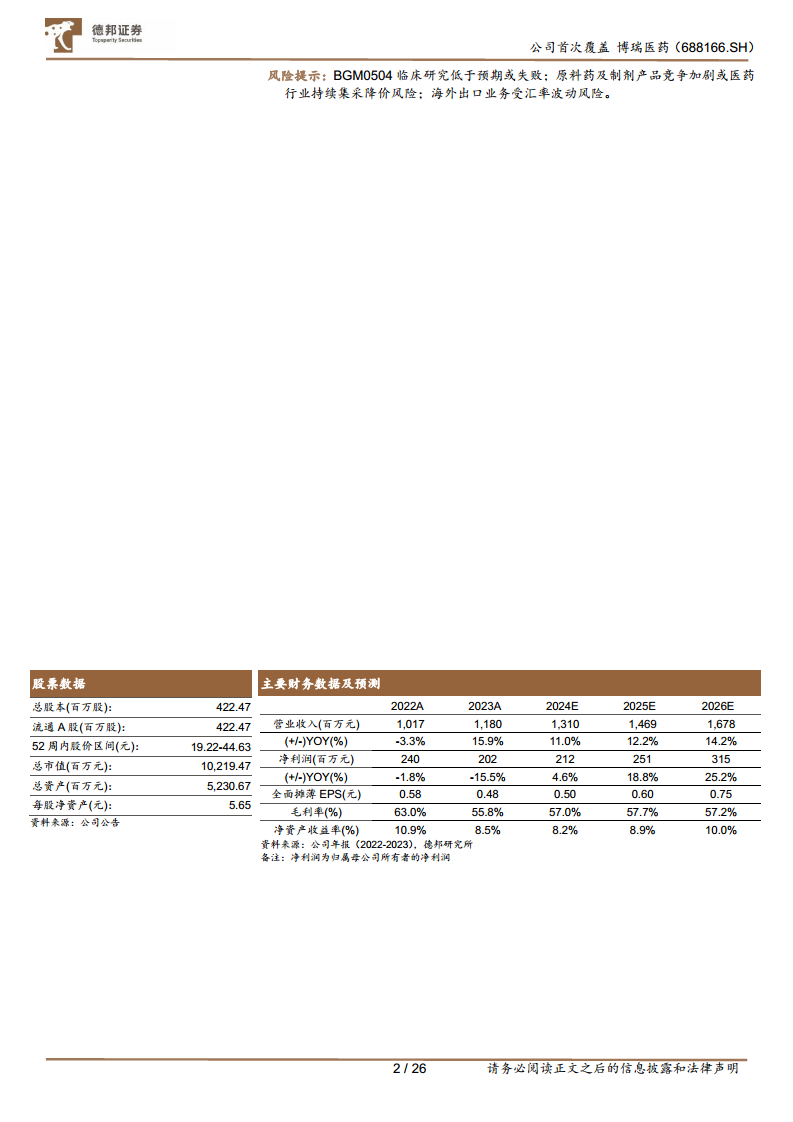

公司主营业务为特色仿制原料药和制剂,近年来产品数量不断增加,推动收入实现高速增长。2023年,公司营业收入达到11.8亿元,同比增长16%;2024年上半年营收6.6亿元,同比增长12%。利润端,2016年至2023年,归母净利润年均复合增速高达42.4%,同期营业收入复合增速为28.8%。然而,2022年至2023年,由于收入增速放缓以及研发费用大幅增加,净利润表现受到影响,归母净利润增速分别为-1.8%和-15.5%。预计研发费用将持续影响短期利润表现,2024年上半年归母净利润增速为-2.8%。

财务指标方面,公司毛利率基本稳定在55%-64%区间。销售费用率在2016年至2022年间从6.7%下降至2.2%,但随着制剂产品上市销售,2021年起销售费用率明显增长至4.1%-6.9%区间。管理费用率稳中有降,从2016年的14.2%降至2024年第一季度的8.5%。财务费用率保持平稳,2016年至2023年整体不超过2.0%,2024年上半年有所增加至2.9%。归母净利率在2016年至2022年间从8.5%提升至23.6%,2023年至2024年上半年因研发费用率提升而有所下降,但整体保持平稳。

原料药业务仍是公司当前最核心的业务,2023年原料药板块合计收入8.85亿元,同比增长13.9%。其中,抗病毒类产品收入较去年同期增长170%,主要受流感影响导致奥司他韦原料药需求激增。抗病毒和抗真菌一直是原料药业务的两大重要子板块,合计收入占比超过原料药业务的60%,近5年毛利率持续创新高。制剂业务自2020年开始确认收入0.36亿元,随着获批制剂品种数量增多,2023年制剂收入已达1.38亿元。毛利率方面,抗真菌原料药、制剂、技术转让或服务、产品权益分成等业务均维持60%以上的高毛利率,其中产品权益分成业务维持100%毛利率。

公司在国内已获批近30个原料药品种,并在美欧日韩等主要国际规范市场国家和中国进行了DMF注册,产品在全球四十多个国家实现销售。公司以特色原料药及医药中间体为起点,向下游制剂领域延伸,贯通了从“起始物料→高难度中间体→特色原料药→制剂”的全产业链。已取得注射用米卡芬净钠、磷酸奥司他韦胶囊、阿加曲班注射液、磷酸奥司他韦干混悬剂、注射用伏立康唑、甲磺酸艾立布林注射液等药品批件,并有一系列制剂产品在审评中。同时,公司积极推进包括铁剂和吸入剂在内的复杂制剂产品梯队建设。

公司高度重视研发,坚持仿创结合策略。2016年至2023年,研发费用从0.54亿元快速增长至2.49亿元,研发费用占比多年超过20%。研发人员数量从2019年的236人逐步增至2023年的270人。截至2023年年报,公司共有40项研发项目,涉及创新药与仿制药原料药及制剂。其中,创新药有4项,核心品种BGM0504(用于降糖/减重)处于二期临床,糖尿病适应症二期已完成并披露数据,减肥适应症仍处于二期。BGM0504注射液是公司自主研发的GLP-1/GIP双靶点激动剂,具有控制血糖、减重和治疗非酒精性脂肪性肝炎(NASH)等多种代谢疾病治疗潜力。BGC0228是长效多肽偶联药物(PDC),用于晚期实体瘤,目前处于一期临床试验阶段。PSMA0057是靶向放射性抗肿瘤药物,已处于申报IND阶段。

公司在研铁剂项目(羧基麦芽糖铁制剂及原料药、蔗糖铁制剂及原料药、枸橼酸铁制剂)和呼吸制剂(沙美特罗替卡松吸入粉雾剂、吸入用布地奈德混悬液、噻托溴铵吸入粉雾剂、噻托溴铵奥达特罗吸入喷雾剂)未来有望成为制剂业务的重要增长点。根据米内网数据,2023年国内城市公立医院铁剂销售额为26.8亿元,阻塞性气管疾病用药规模为139.5亿元,市场空间广阔。其中,羧基麦芽糖铁制剂目前国内仅Vifor公司独家获批上市,竞争格局良好。

GLP-1市场潜力与BGM0504的领先地位

肥胖已成为全球性的重大健康问题,被世界卫生组织列为导致疾病负担的六大危险因素之一。2022年,全球患有肥胖症的儿童、青少年和成年人总数已超过10亿。在中国,成年人超重及肥胖的患病率从1992年的20.0%增长到2018年的50.7%,预计到2030年将达到65.3%。肥胖与高血压、高血糖、高血脂、高尿酸血症等多种慢性病高度相关,例如高血压在肥胖人群中的检出率约为正常人的6倍。

传统减肥药因安全原因陆续退市,如芬氟拉明、西布曲明、氯卡色林等,凸显了市场对“既有效又安全”减肥产品的迫切需求。以司美格鲁肽(诺和诺德)和替尔泊肽(礼来)为代表的GLP-1类药物上市后,凭借优异的降糖与减重效果,迅速成为全球减肥市场的核心产品。司美格鲁肽2023年销售额约212亿美元,替尔泊肽2023年销售额达53.4亿美元。GLP-1受体激动剂在针对无糖尿病肥胖人群的III期临床试验中显示出良好的减重效果,司美格鲁肽和替尔泊肽分别减轻患者体重12.5%和18.4%,且不良反应多为轻微的胃肠道反应。因此,GLP-1受体(GLP-1R)已成为减肥药临床研究的热门靶点,截至2023年第三季度,全球共有162项临床试验涉及该靶点,占所有临床试验靶点的32.7%。

GLP-1类药物的潜力远不止于降糖/减重,在心脑血管疾病、非酒精性脂肪肝、慢性肾病、呼吸暂停综合症、老年痴呆、帕金森等众多疾病中均有开发潜力,有望成为“万能神药”。随着单靶点GLP-1药物的市场成功,研发赛道正从单靶点向多靶点方向发展,其中GLP-1R/GIPR和GLP-1R/GCGR双靶点药物在研数量最多。礼来、诺和诺德、阿斯利康、默克等多个巨头均有布局。

全球多个双靶点GLP-1药物已披露优异的临床数据。例如,礼来替尔泊肽在72周治疗后体重下降22.5%;信达生物玛仕度肽在48周治疗后体重下降18.6%;恒瑞医药HRS9531在24周治疗后体重下降16.8%;安进AMG133在12周治疗后体重下降14.5%。博瑞医药的BGM0504在Ia期临床研究中,2.5-15mg剂量下给药期末随访(第8/15天)平均体重较基线期下降3.24%~8.30%,早期数据表现优异,具备成为高质量GLP-1产品的潜力。罗氏收购Carmot Therapeutics后披露的CT-388临床I期结果显示,24周后平均体重减轻18.8%。

GLP-1药物的成功商业化极大地推动了诺和诺德和礼来的市值飙升,分别突破6600亿美元和9100亿美元。高盛研报预测,未来美国将有超过1亿成年人使用GLP-1,孕育着全球千亿美元的巨大市场空间。

博瑞医药的核心在研品种BGM0504是国内为数不多的在研双靶点GLP-1产品,目前减肥适应症处于临床二期,糖尿病适应症二期已完成并于2024年8月26日公告披露数据,进展顺利,预计2024年第四季度进入三期临床。从已披露的I期临床数据来看,BGM0504的早期减重效果表现优异。在糖尿病二期临床试验中,BGM0504注射液目标剂量5mg、10mg、15mg组受试者在HbA1c、空腹血糖、餐后2h血糖等降糖指标以及HbA1c/体重复合达标率指标上均较基线有显著改善,明显优于安慰剂组,且与阳性对照药物司美格鲁肽注射液相比展现出较好的可比性。目标剂量给药第12周时,BGM0504注射液15mg组HbA1c较基线平均降幅(扣除安慰剂)为2.76%,优于司美格鲁肽的1.71%,与替尔泊肽历史数据(15mg治疗40周,HbA1c下降2.3%)对比,BGM0504具备成为best in class的潜力。

根据医药魔方数据,国内布局双靶点GLP-1的公司包括信达生物、恒瑞医药、博瑞医药、翰森制药、众生药业等。从临床进度来看,信达生物与恒瑞医药处于领先位置,博瑞医药紧随其后,是国内进展靠前的双靶点在研企业。分子动力学研究显示,BGM0504对GLP1-1R/GIPR的EC50值分别为0.031和0.182nM,而替尔泊肽的EC50值分别为0.086和0.441nM,表明BGM0504的活性约为替尔泊肽的2-3倍,这为BGM0504取得更优的临床治疗效果提供了有力支撑。

盈利预测与投资建议

根据对公司各项业务的分析和市场前景的判断,预计博瑞医药2024-2026年将实现营业收入13.10亿元、14.69亿元和16.78亿元,同比增长11.03%、12.17%和14.21%。归母净利润预计分别为2.12亿元、2.51亿元和3.15亿元,同比增长4.6%、18.8%和25.2%。

具体业务预测方面:

- 原料药-抗病毒: 随着疫情防控常态化及流感等传染病药物需求增加,预计2024-2026年营收增速为15%/10%/10%。

- 原料药-抗真菌: 核心产品米卡芬净需求增加,预计2024-2026年营收增速为15%/10%/10%。

- 原料药-免疫抑制剂类: 预计2024-2026年营收增速为5%/5%/5%。

- 其他原料药: 预计2024-2026年营收增速为5%/8%/10%。

- 制剂类: 公司制剂产品获批数量不断增多,处于快速增长阶段,预计2024-2026年营收增速为30%/35%/40%。

- 技术转让或服务: 预计2024-2026年营收增速为0%/5%/5%。

- 产品权益分成: 预计2024-2026年营收增速为15%/5%/5%。

参考行业内同类型公司(如成都先导、福瑞股份、海思科、诺泰生物)的平均估值情况,可比公司2024E、2025E、2026E的平均市盈率分别为62倍、41倍、30倍。博瑞医药同期市盈率分别为48倍、41倍、32倍。鉴于公司在GLP-1创新药领域的领先布局和未来增长潜力,首次覆盖给予“买入”评级。

风险提示:

- BGM0504及其他创新药临床研究低于预期或失败。

- 原料药及制剂产品竞争加剧或医药行业持续集采降价风险。

- 海外出口业务受汇率波动风险。

总结

博瑞医药正处于从高难度仿制药向创新药转型的关键时期,其一体化的原料药与制剂产业链为公司提供了稳健的业绩支撑。尽管短期内研发投入可能影响利润表现,但公司在研发方面的持续投入和仿创结合策略已逐渐显效。特别是在全球瞩目的GLP-1减肥赛道,博瑞医药的核心在研产品BGM0504作为国内领先的双靶点GLP-1/GIP激动剂,其优异的早期临床数据和分子机制优势,使其具备成为“同类最佳”产品的巨大潜力,有望在全球千亿美元的代谢疾病市场中占据一席之地。结合公司稳健的传统业务增长和创新药的广阔前景,报告给予博瑞医药“买入”评级,预期未来营收和归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用