中心思想

核心业务稳健,研发驱动未来增长

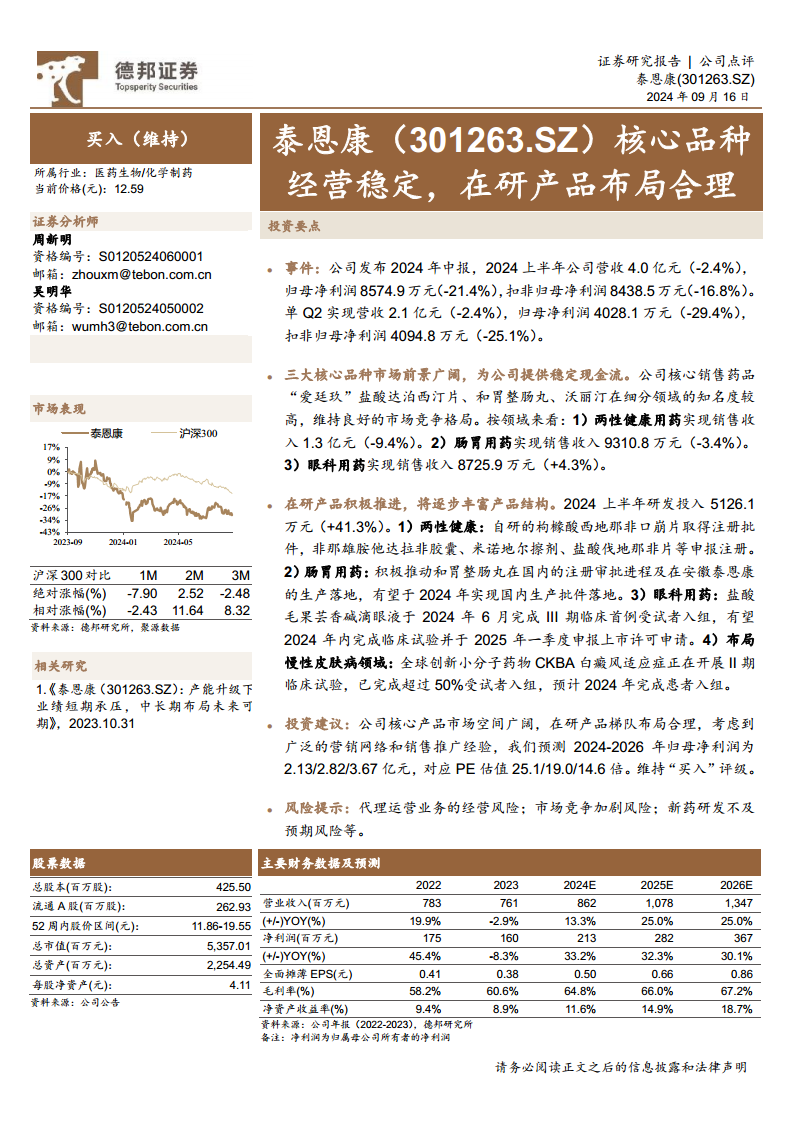

泰恩康(301263.SZ)在2024年上半年面临营收和归母净利润短期承压,但其核心产品组合“爱廷玖”盐酸达泊西汀片、和胃整肠丸、沃丽汀在各自细分市场保持领先地位,为公司提供了稳定的现金流。同时,公司持续加大研发投入,2024年上半年研发费用同比增长41.3%至5126.1万元,积极推进两性健康、肠胃用药、眼科用药及慢性皮肤病等多个领域的在研产品,为未来的业绩增长奠定基础。

财务预测乐观,维持“买入”评级

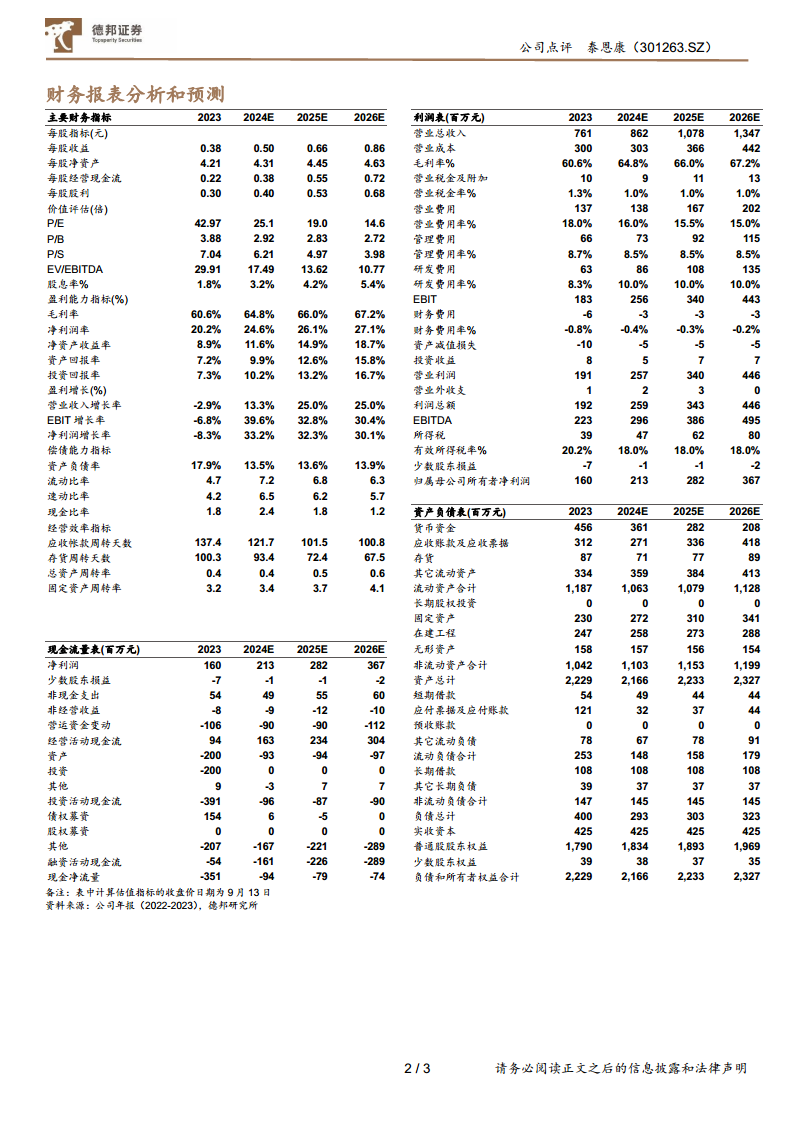

尽管短期业绩有所波动,但分析师基于公司广阔的市场前景、合理的产品梯队布局以及广泛的营销网络,对泰恩康的未来发展持乐观态度。预计2024-2026年归母净利润将分别达到2.13亿元、2.82亿元和3.67亿元,对应PE估值分别为25.1倍、19.0倍和14.6倍,维持“买入”评级,显示出市场对其长期增长潜力的认可。

主要内容

投资要点

2024上半年业绩回顾与分析

泰恩康于2024年上半年实现营收4.0亿元,同比下降2.4%;归母净利润为8574.9万元,同比下降21.4%;扣非归母净利润为8438.5万元,同比下降16.8%。其中,第二季度单季营收2.1亿元,同比下降2.4%;归母净利润4028.1万元,同比下降29.4%;扣非归母净利润4094.8万元,同比下降25.1%。

核心品种市场表现及贡献

公司三大核心销售药品——“爱廷玖”盐酸达泊西汀片、和胃整肠丸、沃丽汀在各自细分领域具有高知名度和良好的市场竞争格局,为公司提供稳定现金流。

- 两性健康用药:实现销售收入1.3亿元,同比下降9.4%。

- 肠胃用药:实现销售收入9310.8万元,同比下降3.4%。

- 眼科用药:实现销售收入8725.9万元,同比增长4.3%。

在研产品积极推进,丰富产品结构

2024年上半年,公司研发投入达到5126.1万元,同比增长41.3%,积极推进多项在研产品:

- 两性健康领域:自研的枸橼酸西地那非口崩片已取得注册批件;非那雄胺他达拉非胶囊、米诺地尔擦剂、盐酸伐地那非片等正在申报注册。

- 肠胃用药领域:积极推动和胃整肠丸在国内的注册审批进程及在安徽泰恩康的生产落地,有望于2024年实现国内生产批件落地。

- 眼科用药领域:盐酸毛果芸香碱滴眼液于2024年6月完成III期临床首例受试者入组,有望2024年内完成临床试验并于2025年一季度申报上市许可申请。

- 慢性皮肤病领域:全球创新小分子药物CKBA白癜风适应症正在开展II期临床试验,已完成超过50%受试者入组,预计2024年完成患者入组。

投资建议与风险提示

分析师维持对泰恩康的“买入”评级。预测2024-2026年归母净利润分别为2.13亿元、2.82亿元、3.67亿元,对应PE估值分别为25.1倍、19.0倍、14.6倍。

- 风险提示:代理运营业务的经营风险;市场竞争加剧风险;新药研发不及预期风险。

总结

泰恩康(301263.SZ)在2024年上半年虽然面临营收和净利润的短期压力,但其核心业务运营保持稳定,三大核心品种在各自细分市场表现良好,尤其眼科用药实现正增长。公司持续加大研发投入,多项在研产品取得积极进展,涵盖两性健康、肠胃、眼科及慢性皮肤病等多个重要领域,为公司未来的产品结构优化和业绩增长提供了坚实支撑。基于对公司广阔的市场前景、合理的产品梯队布局以及强大的营销网络的信心,分析师维持“买入”评级,并预计未来三年归母净利润将实现稳健增长,显示出对公司长期发展潜力的认可。投资者需关注代理运营、市场竞争及新药研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用