中心思想

业绩强劲增长与高股息回报

中国海油在2024年上半年实现了营业收入和归母净利润的历史同期新高,分别同比增长18%和25%,主要得益于中高位油价、增储上产战略以及高效的成本管控。公司同时维持高股息政策,为股东提供了可观的投资回报。

持续增储上产与健康现金流

公司积极响应“增储上产”号召,持续增加资本开支,国内外油气净产量均实现高速增长,并有多个新项目顺利投产,展现出强劲的成长潜力。同时,经营性现金流大幅增长,财务状况持续健康,资产负债率稳步下降。

主要内容

业绩驱动与财务稳健性分析

2024年上半年财务表现与市场环境: 中国海油在2024年上半年实现了显著的财务增长。营业总收入达到2268亿元,同比增长18%;归母净利润为797亿元,同比增长25%,创历史同期新高。其中,第二季度单季营业总收入1153亿元,同比增长22%,环比增长3.44%;归母净利润400亿元,同比增长26%,环比增长0.74%。这一强劲业绩主要得益于油气销量上升和国际油价上涨的综合影响。上半年,受中东地缘政治紧张、OPEC+减产以及国内经济逐步修复对原油需求提升等因素影响,Brent原油现货均价达到83.47美元/桶,为公司业绩增长提供了有利的外部环境。公司董事会已决定派发2024年中期股息每股0.74港元(含税)。

经营性现金流与财务状况分析: 公司上半年经营性现金流净额同比增加19%至1185亿元,主要源于国际油价上升带来的油气销售现金流入增加,显示出强大的内生现金创造能力。投资活动现金流量净流出额为788亿元,同比增加56.8%,主要系购买定期存款及资本开支增加。融资活动现金流量净流出额为303亿元,同比增加39.1%,主要系本期偿还债券同比增加。受以上综合影响,公司半年度现金及现金等价物净增加95.2亿至1429.6亿元,现金流持续健康。截至2024年6月底,公司资产负债率为33.0%,同比下降3.2个百分点,体现了公司审慎的财务政策和健康的财务结构。

战略实施与未来增长展望

油气产量高速增长与增储上产战略: 2024年上半年,公司实现油气销售收入1851.12亿元,同比上升22.0%;油气净产量达362.6百万桶油当量,同比上升9.3%,再创历史同期新高。从区域看,中国油气净产量为247.6百万桶油当量,同比上升7.1%,主要得益于垦利6-1和渤中19-6等油气田的产量贡献。海外油气净产量114.9百万桶油当量,同比上升14.2%,主要由于圭亚那Payara项目投产带来产量增长。从品类看,石油液体和天然气产量占比分别为78.2%和21.8%,分别同比增长8.8%和10.8%。公司积极响应“增储上产”战略,上半年资本支出达到631亿元,同比增加11.7%。在中国海域获秦皇岛29-6等6个新发现,在海外圭亚那Stabroek区块再获1个亿吨级新发现Bluefin,并成功签署莫桑比克5个区块石油勘探与生产特许合同,进一步拓展了勘探潜力。展望2024年,公司将坚持油气增储上产,有多个新项目将顺利投产,包括中国的渤中19-2油田开发项目、深海一号二期项目、惠州26-6油田开发项目以及海外的巴西Mero3项目等,预示着高成长性值得期待。

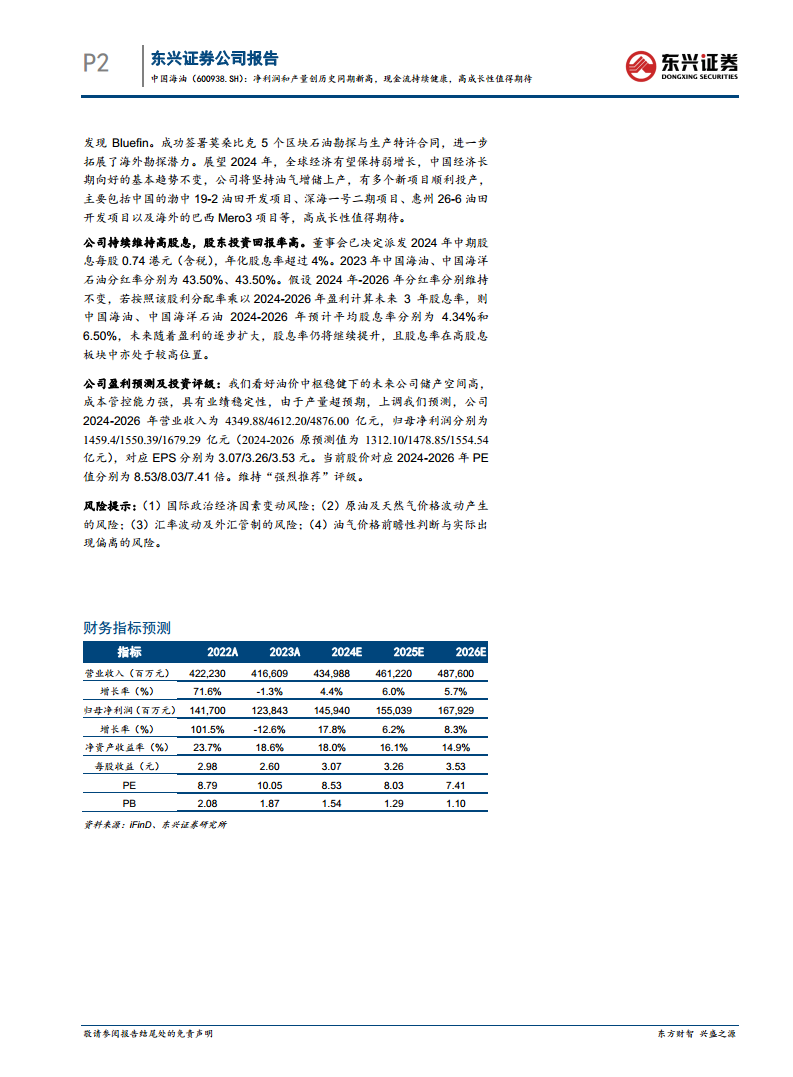

股东回报与盈利预测: 公司持续维持高股息政策,董事会决定派发中期股息每股0.74港元(含税),年化股息率超过4%。假设2024-2026年分红率维持43.50%不变,预计中国海油(A股)和中国海洋石油(H股)的平均股息率将分别达到4.34%和6.50%,未来随着盈利的逐步扩大,股息率仍将继续提升,且在高股息板块中亦处于较高位置。鉴于公司产量超预期,东兴证券上调了中国海油2024-2026年的盈利预测,预计营业收入分别为4349.88/4612.20/4876.00亿元,归母净利润分别为1459.4/1550.39/1679.29亿元。对应2024-2026年EPS分别为3

微信扫一扫-立即使用

微信扫一扫-立即使用