中心思想

业绩承压与战略转型

- 2024年上半年,鼎智科技受工控领域和医疗器械行业阶段性市场影响,营收和归母净利润出现大幅下滑。尽管面临短期业绩压力,公司盈利能力有所提升,毛利率逆势增长,且第二季度业绩实现环比双增长,显示出初步的复苏迹象。

- 公司积极应对市场挑战,通过加大研发投入、拓展人形机器人、新能源车等新兴应用场景,丰富产品矩阵,并加强战略合作与产能建设,为未来的业绩增长和市场份额提升奠定基础。

创新驱动与未来增长点

- 鼎智科技持续聚焦技术研发,在医疗器械核心零部件和工业自动化线性运动解决方案方面取得进展,并成功推出丝杆、无框电机等新产品。

- 公司在人形机器人领域获得“卓越供应商”称号,并布局太阳能跟踪器、新能源商用轻型动力电机等新应用,这些新兴业务有望成为公司未来业绩增长的重要驱动力。新厂房的投产将进一步提升产能,支持新产品的市场推广。

主要内容

2024年上半年业绩回顾与盈利预测调整

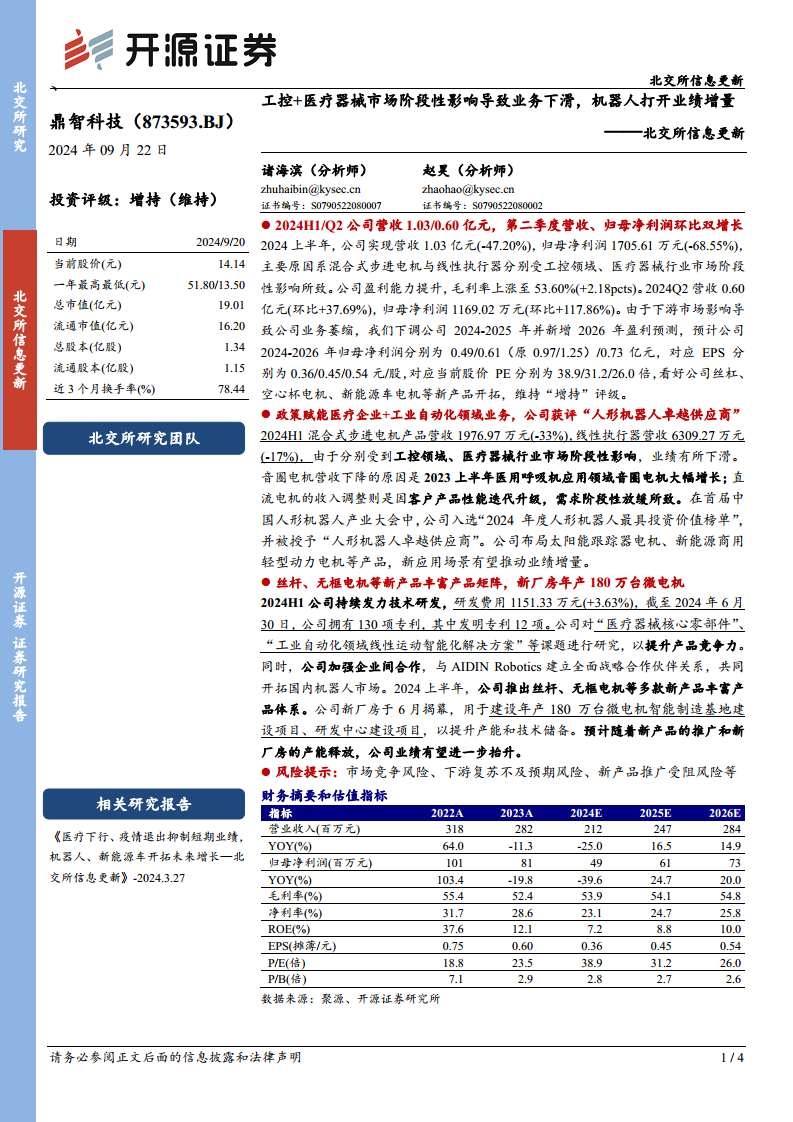

- 上半年财务表现: 2024年上半年,公司实现营业收入1.03亿元,同比大幅下降47.20%;归属于母公司股东的净利润为1705.61万元,同比下降68.55%。

- 业绩下滑原因: 主要系混合式步进电机业务受到工控领域市场阶段性影响,以及线性执行器业务受到医疗器械行业阶段性影响所致。

- 盈利能力提升: 尽管营收和净利润同比下滑,但公司盈利能力有所改善,毛利率上升至53.60%,同比增加2.18个百分点。

- 第二季度环比增长: 2024年第二季度,公司业绩显著回暖,实现营收0.60亿元,环比增长37.69%;归母净利润1169.02万元,环比增长117.86%。

- 盈利预测调整: 鉴于下游市场影响导致业务萎缩,开源证券下调了公司2024-2025年的盈利预测,并新增2026年预测。预计2024-2026年归母净利润分别为0.49亿元、0.61亿元和0.73亿元(原2024/2025年预测为0.97亿元/1.25亿元),对应EPS分别为0.36元/股、0.45元/股和0.54元/股。

- 投资评级: 维持“增持”投资评级,看好公司在丝杠、空心杯电机、新能源车电机等新产品领域的开拓潜力。

核心业务表现与新兴市场机遇

- 传统业务受挫: 2024年上半年,混合式步进电机产品营收1976.97万元,同比下降33%;线性执行器营收6309.27万元,同比下降17%,均受各自下游市场阶段性影响。音圈电机营收下降是由于2023年上半年医用呼吸机应用领域音圈电机大幅增长导致基数较高。直流电机收入调整则因客户产品性能迭代升级,需求阶段性放缓。

- 政策赋能: 公司业务受益于政策对医疗企业和工业自动化领域的赋能。

- 人形机器人领域突破: 在首届中国人形机器人产业大会中,公司入选“2024年度人形机器人最具投资价值榜单”,并被授予“人形机器人卓越供应商”称号,凸显其在该新兴领域的竞争优势和发展潜力。

- 新应用场景拓展: 公司积极布局太阳能跟踪器电机、新能源商用轻型动力电机等新产品,这些新应用场景有望为公司带来新的业绩增长点。

研发创新与产能布局

- 持续研发投入: 2024年上半年,公司研发费用达1151.33万元,同比增长3.63%,持续加强技术创新。

- 专利技术积累: 截至2024年6月30日,公司拥有130项专利,其中包含12项发明专利,展现了较强的技术实力和创新能力。

- 核心技术研究方向: 公司专注于“医疗器械核心零部件”和“工业自动化领域线性运动智能化解决方案”等课题研究,旨在提升产品核心竞争力。

- 战略合作: 公司与AIDIN Robotics建立全面战略合作伙伴关系,共同开拓国内机器人市场,通过合作实现优势互补,加速市场渗透。

- 新产品丰富矩阵: 2024年上半年,公司推出了丝杆、无框电机等多款新产品,进一步丰富了产品体系,以适应市场多元化需求。

- 新厂房建设与产能提升: 公司新厂房于6月揭幕,用于建设年产180万台微电机智能制造基地和研发中心。预计随着新产品的推广和新厂房的产能释放,公司业绩有望进一步提升,为长期发展提供坚实支撑。

财务指标与估值展望

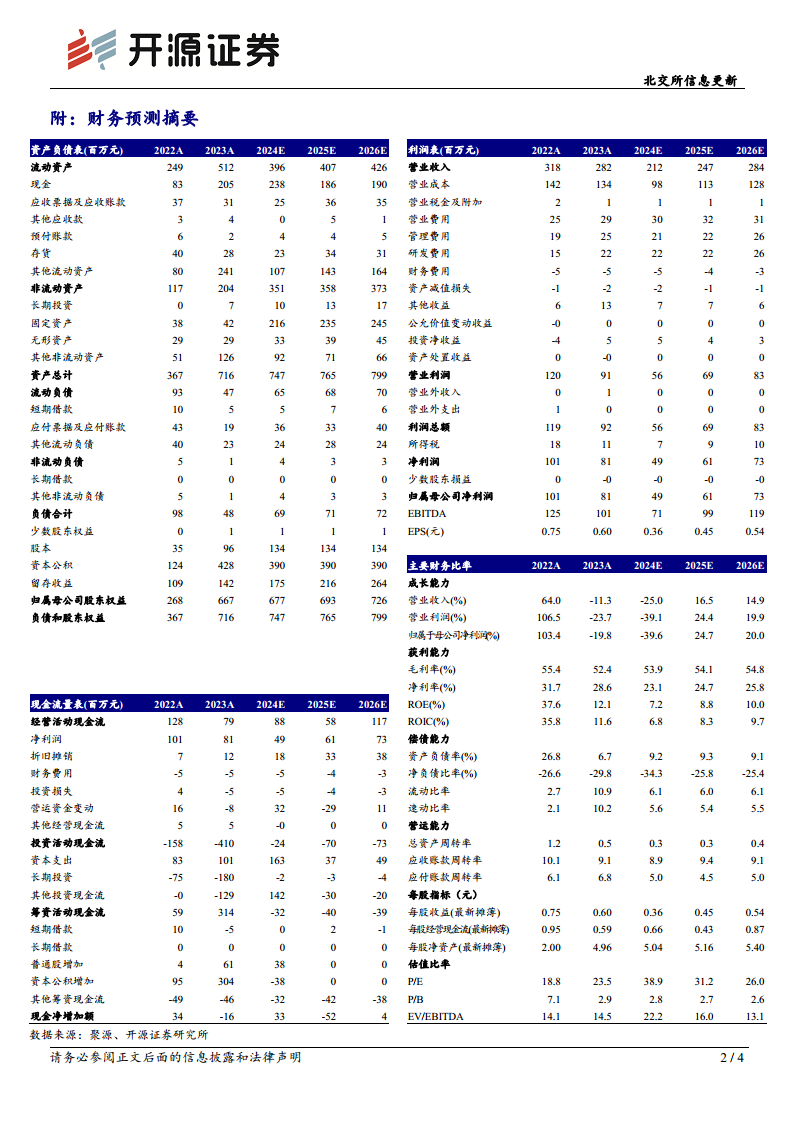

- 营收增长预测: 预计公司营业收入在2024年触底(2.12亿元,同比下降25.0%)后,2025年和2026年将分别实现16.5%和14.9%的增长,达到2.47亿元和2.84亿元。

- 净利润增长预测: 归母净利润预计在2024年下降39.6%至0.49亿元后,2025年和2026年将分别增长24.7%和20.0%,达到0.61亿元和0.73亿元。

- 盈利能力趋势: 毛利率预计在2024年略有提升至53.9%,并在2025-2026年保持稳定增长,净利率在2024年下降至23.1%后,预计在未来两年回升。

- 资产回报率: ROE预计在2024年降至7.2%,并在2025-2026年逐步回升至10.0%。

- 估值水平: 对应当前股价,P/E估值预计将从2024年的38.9倍逐步下降至2026年的26.0倍,反映出市场对公司未来盈利恢复的预期。

总结

鼎智科技在2024年上半年受工控和医疗器械市场阶段性影响,业绩出现显著下滑,但公司通过提升毛利率和实现第二季度环比增长展现出经营韧性。面对市场挑战,公司积极调整战略,加大研发投入,成功拓展人形机器人、新能源车等新兴市场,并与AIDIN Robotics建立战略合作关系。新厂房的投产将有效提升产能和技术储备,为公司新产品推广和未来业绩增长提供坚实基础。尽管短期盈利预测有所下调,但公司在创新和市场拓展方面的努力,特别是人形机器人领域的突破,预示着其长期增长潜力。同时,公司面临市场竞争、下游复苏不及预期以及新产品推广受阻等风险。综合来看,公司通过战略转型和创新驱动,有望逐步走出低谷,实现可持续发展,因此维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用