中心思想

宏观利好驱动行业反弹

本报告核心观点指出,在全球降息周期开启的宏观利好下,中国医药行业有望迎来估值反弹。特别是高弹性的创新药/器械和CXO板块,将受益于全球生物医药融资环境的改善。尽管国内医保资金面临压力,但支持创新药的政策趋势保持不变,且医疗反腐常态化将促使行业盈利在2024年下半年逐步修复。

创新与合规重塑市场格局

报告强调,在政策和市场双重驱动下,中国医药行业正经历结构性调整。创新药的临床数据持续亮眼,显示出强大的内生增长动力。同时,市场对《生物安全法案》等外部风险的担忧趋于缓解,龙头CXO企业业务有望保持稳健。投资策略应聚焦于龙头CXO、龙头创新药以及业绩扎实、估值吸引的消费医疗企业。

主要内容

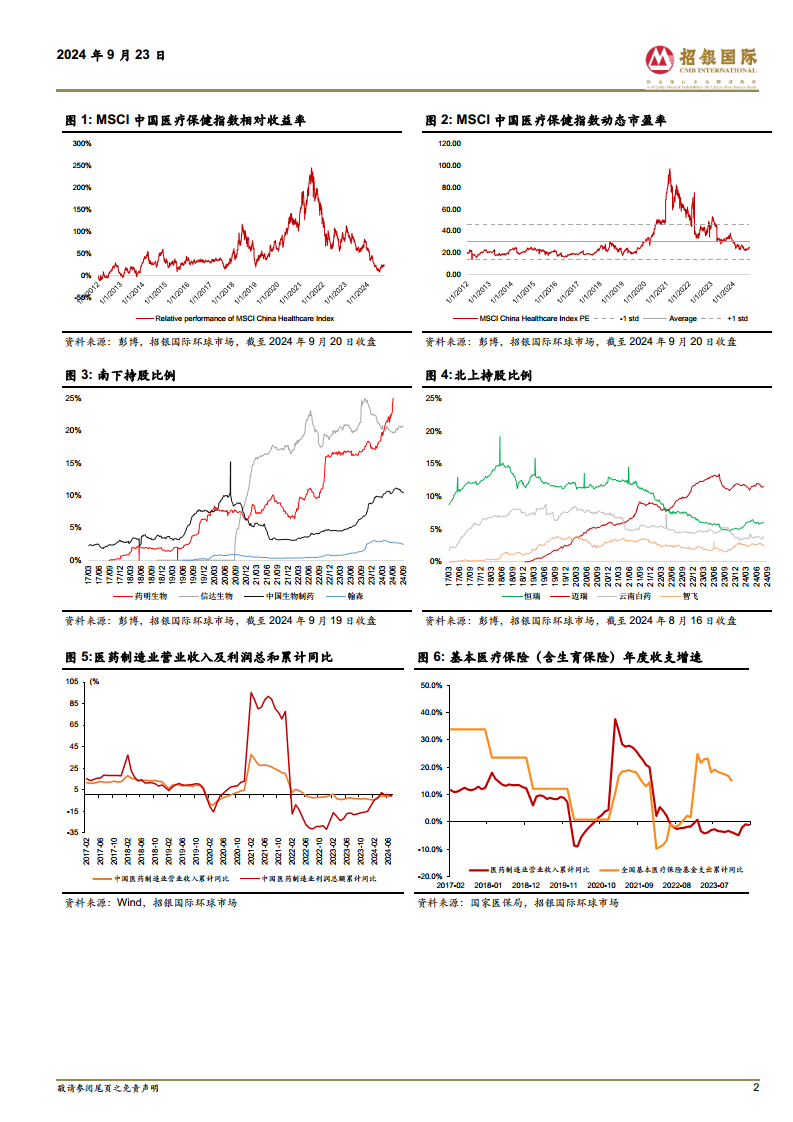

海外降息与估值修复机遇

- 海外降息周期开启: 2024年9月19日,美联储宣布降息50个基点,正式开启降息周期。这一举措预计将推动高弹性的创新药/器械板块以及CXO板块的估值反弹。

- 行业估值吸引力: 年初至今,MSCI中国医疗指数下跌23.0%,跑输MSCI中国指数25.4%。目前行业指数的动态市盈率为25.4倍,低于12年历史均值,显示出估值修复的较大空间。

CXO板块:估值修复与生物安全法案影响分析

- 《生物安全法案》影响有限: 参议院2025国防授权法案(NDAA)草案不含《生物安全法案》(S.3558),此前众议院版本(H.R.8333)也不包含。尽管众议院版本已投票通过,但其中民主党议员有49%未投赞成票(包括36%的反对票),表明该法案单独立法在民主党主导的参议院将面临较大阻力。此外,众议院版本草案对业务影响范围有限,并包含允许现有合同执行至2032年的“祖父条款”。

- 全球生物医药融资复苏: 在降息环境下,全球生物医药融资有望反弹,从而带动CXO需求复苏。

- 龙头企业展望: 报告看好药明康德及其他龙头CXO企业,认为《生物安全法案》的靴子基本落地,业务有望保持稳健,估值存在较大修复空间。

创新药与医保政策:数据亮眼与支持趋势

- 国产创新药临床进展: 国产创新药在国际会议上展现亮眼数据。信达生物IBI363(PD-1/IL2)在sqNSCLC的3mg/kg剂量组中,至少随访12周以上的18例患者的ORR为50%,DCR为88.9%;在32例CRC患者中,ORR为21.9%(确认的ORR为15.6%),DCR为65.6%,中位PFS为4.1个月。康方生物AK112(PD-1/VEGF)对比Keytruda一线治疗PD-L1阳性(TPS≥1%)NSCLC III期临床的mPFS为11.14个月 vs 5.82个月,PFS HR=0.51(P<0.0001)。

- 医保谈判与创新支持: 国内新一轮医保谈判即将落地。尽管医保资金收支存在一定压力,但报告认为医保资金支持创新药的政策趋势不会改变。

- 医疗反腐常态化: 医疗反腐已进入常态化阶段,预计医药行业的盈利能力将从2024年下半年开始逐步修复。

- 重点推荐个股: 报告看好龙头CXO、龙头创新药以及业绩扎实且估值吸引的消费医疗企业,具体推荐包括药明康德、百济神州、信达生物、三生制药、固生堂、科伦博泰、巨子生物、迈瑞医疗。

总结

综合来看,中国医药行业正处于多重积极因素叠加的拐点。海外降息周期的开启为行业带来宏观利好,有望推动估值修复。对CXO板块而言,《生物安全法案》的影响趋于有限,全球生物医药融资的复苏将带动需求增长。国内创新药的临床数据持续验证其价值,医保政策对创新的支持趋势不变,且医疗反腐常态化将促进行业盈利的健康修复。因此,报告建议投资者重点关注龙头CXO、龙头创新药以及高成长消费医疗领域的优质企业,以把握行业反弹和结构性增长的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用