中心思想

业绩承压与研发投入并重

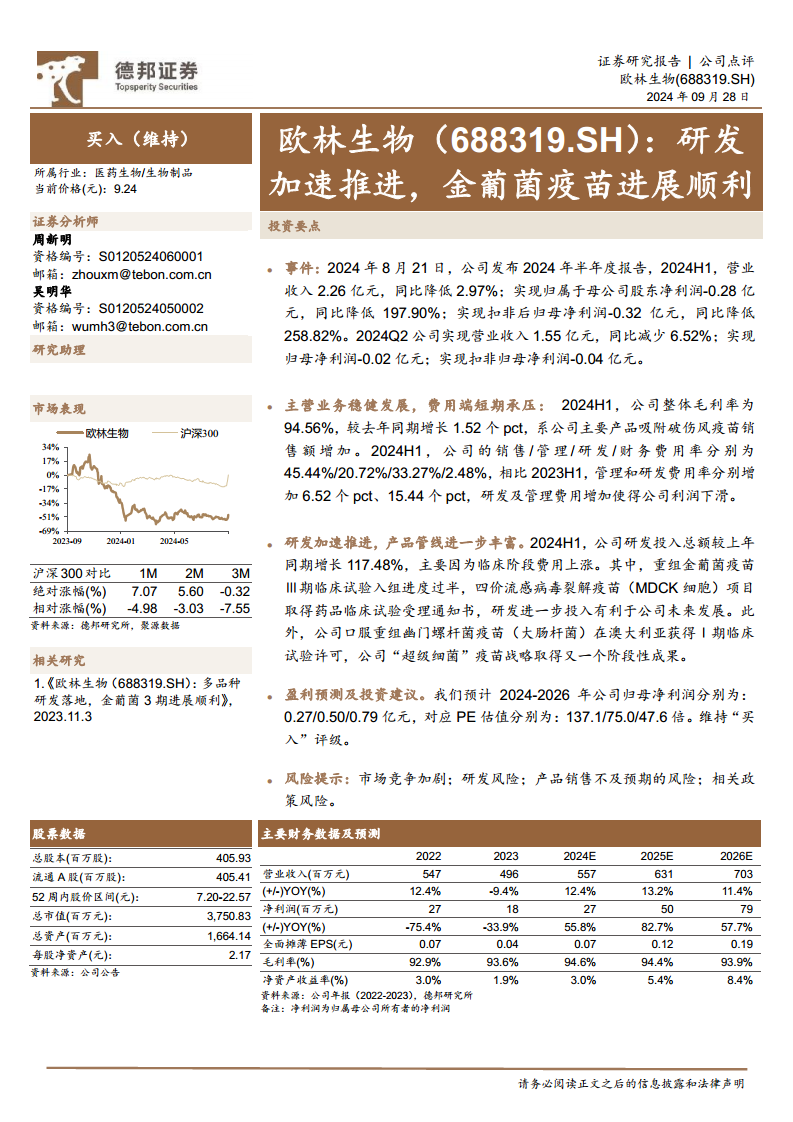

2024年上半年,欧林生物(688319.SH)的财务表现显示出短期承压,营业收入为2.26亿元,同比下降2.97%;归属于母公司股东的净利润亏损0.28亿元,同比大幅下降197.90%;扣除非经常性损益后归母净利润亏损0.32亿元,同比下降258.82%。利润下滑的主要原因在于公司战略性地大幅增加了管理费用和研发费用,其中管理费用率和研发费用率分别较去年同期增加了6.52个百分点和15.44个百分点。尽管短期盈利能力受到影响,公司整体毛利率仍保持在94.56%的高位,较去年同期增长1.52个百分点,这表明其核心产品,特别是吸附破伤风疫苗,具有稳健的盈利能力和市场竞争力。

疫苗管线进展驱动未来增长

面对短期业绩压力,欧林生物持续加大研发投入,2024年上半年研发投入总额同比增长117.48%,主要用于临床阶段费用的上涨,这体现了公司对未来增长的坚定承诺。在产品管线方面,公司取得了多项关键进展:重组金葡菌疫苗Ⅲ期临床试验入组进度已过半,该疫苗旨在应对“超级细菌”感染,具有巨大的市场潜力;四价流感病毒裂解疫苗(MDCK细胞)项目获得了药品临床试验受理通知书;口服重组幽门螺杆菌疫苗(大肠杆菌)在澳大利亚获得Ⅰ期临床试验许可,进一步丰富了公司的全球研发布局。这些疫苗项目的顺利推进,特别是“超级细菌”疫苗战略的阶段性成果,被视为公司未来业绩增长的核心驱动力。分析师维持“买入”评级,并预测公司2024-2026年归母净利润将分别达到0.27亿元、0.50亿元和0.79亿元,对应PE估值分别为137.1倍、75.0倍和47.6倍,反映出市场对公司长期发展潜力和盈利能力恢复的积极预期。

主要内容

2024年上半年经营业绩分析

2024年上半年,欧林生物的经营业绩呈现出营收微降、利润大幅亏损的局面。具体来看,公司实现营业收入2.26亿元,同比降低2.97%。归属于母公司股东的净利润为-0.28亿元,较去年同期下降197.90%。扣除非经常性损益后归母净利润为-0.32亿元,同比降低258.82%。从季度表现来看,2024年第二季度公司实现营业收入1.55亿元,同比减少6.52%;归母净利润为-0.02亿元;扣非归母净利润为-0.04亿元。

尽管利润承压,公司主营业务的盈利能力依然强劲。2024年上半年,公司整体毛利率达到94.56%,较去年同期增长1.52个百分点,这主要得益于其主要产品吸附破伤风疫苗销售额的增加。然而,费用端的显著增长是导致利润下滑的关键因素。报告期内,公司的销售费用率、管理费用率、研发费用率和财务费用率分别为45.44%、20.72%、33.27%和2.48%。与2023年上半年相比,管理费用率增加了6.52个百分点,研发费用率更是大幅增加了15.44个百分点。研发及管理费用的增加直接导致了公司利润的下滑,反映出公司在产品研发和运营管理方面的战略性投入。

研发投入加速与产品管线拓展

欧林生物在研发方面的投入力度显著加大,以期驱动未来增长。2024年上半年,公司研发投入总额较上年同期增长了117.48%,这笔投入主要用于临床阶段费用的上涨,表明多个核心研发项目正加速推进至关键临床试验阶段。

在产品管线方面,公司取得了多项重要进展,进一步丰富了其疫苗产品组合并强化了“超级细菌”疫苗战略。其中,重组金葡菌疫苗的Ⅲ期临床试验入组进度已过半,该疫苗是公司应对耐药菌感染的重要布局,具有广阔的市场前景。此外,四价流感病毒裂解疫苗(MDCK细胞)项目已获得药品临床试验受理通知书,预示着该产品即将进入临床试验阶段,有望为公司带来新的增长点。更值得关注的是,公司在“超级细菌”疫苗战略上取得了又一个阶段性成果——口服重组幽门螺杆菌疫苗(大肠杆菌)在澳大利亚获得了Ⅰ期临床试验许可。这一进展不仅彰显了公司在创新疫苗研发方面的实力,也为其全球化布局奠定了基础。这些研发项目的加速推进和管线拓展,是公司未来业绩增长的核心驱动力。

盈利预测与投资建议

德邦研究所对欧林生物的未来盈利能力持乐观态度,并维持“买入”评级。根据预测,公司归属于母公司股东的净利润在经历2024年上半年的亏损后,预计将在未来几年实现显著增长。具体预测数据显示,2024年、2025年和2026年,公司的归母净利润将分别达到0.27亿元、0.50亿元和0.79亿元。

基于这些盈利预测,公司对应的PE估值分别为137.1倍(2024年)、75.0倍(2025年)和47.6倍(2026年)。尽管当前估值相对较高,但分析师认为,考虑到公司在疫苗研发领域的深厚积累、核心产品管线的顺利推进以及未来盈利的强劲增长潜力,其投资价值依然显著。因此,报告维持了对欧林生物的“买入”评级。

同时,报告也提示了投资者需关注的潜在风险,包括市场竞争加剧可能对公司产品销售和市场份额造成影响;研发过程中可能面临的风险,如临床试验失败、审批不通过或研发进度不及预期;产品销售不及预期的风险,可能导致收入增长放缓;以及相关政策变动风险,如疫苗采购政策、医保政策或监管政策的变化,都可能对公司经营产生不利影响。

财务数据概览与未来展望

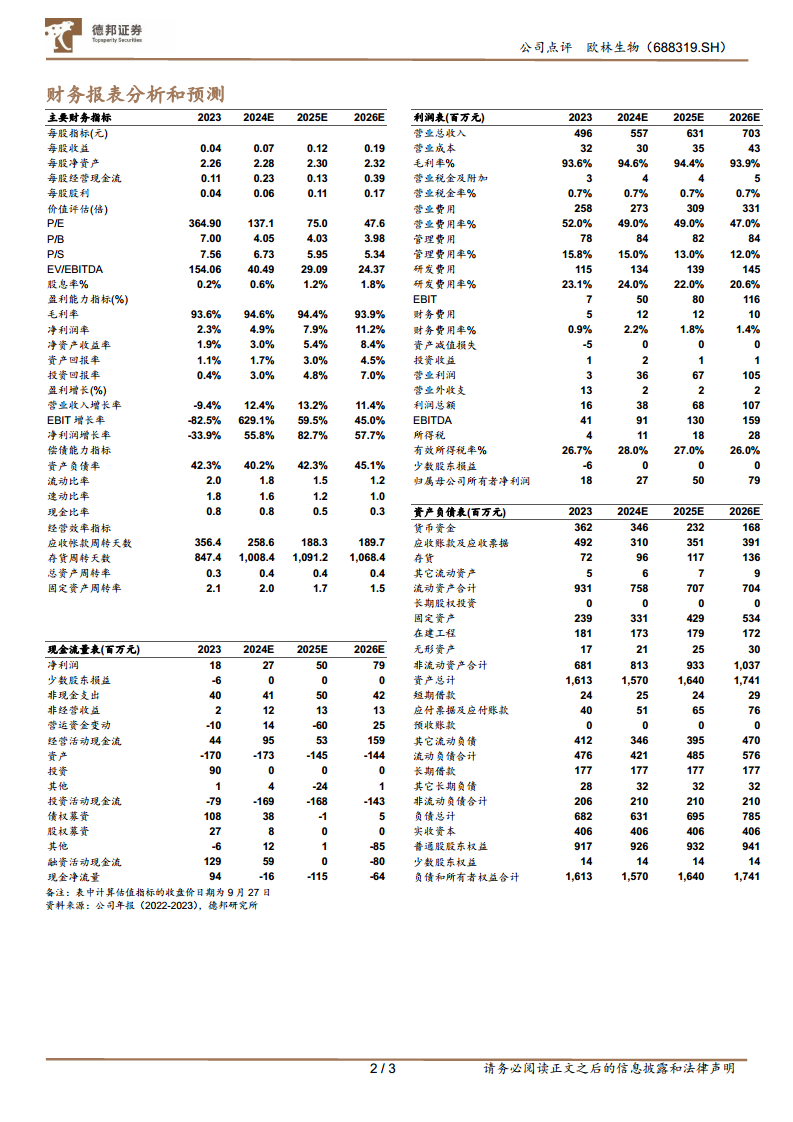

从主要财务数据及预测来看,欧林生物的营业收入预计将从2023年的4.96亿元增长至2024年的5.57亿元,同比增长12.4%。此后,营收将继续保持稳健增长,预计2025年达到6.31亿元(同比增长13.2%),2026年增至7.03亿元(同比增长11.4%)。净利润方面,在2023年同比下降33.9%至0.18亿元后,预计2024年将实现55.8%的增长至0.27亿元,2025年和2026年将分别实现82.7%和57.7%的显著增长,达到0.50亿元和0.79亿元。

盈利能力指标显示,公司毛利率预计将持续保持在93.9%至94.6%的高位区间,这反映了公司产品的高附加值和强大的市场竞争力。净利润率预计将从2023年的2.3%逐步提升至2026年的11.2%,表明随着研发成果的逐步转化和规模效应的显现,公司的整体盈利能力将得到显著改善。净资产收益率(ROE)预计也将从2023年的1.9%提升至2026年的8.4%,预示着股东回报能力的增强。

在偿债能力方面,资产负债率预计在40.2%至45.1%之间波动,保持在健康合理的水平。流动比率和速动比率预计将有所下降,但仍能维持一定的短期偿债能力。经营效率方面,应收账款周转天数预计将从2023年的356.4天显著缩短至2026年的189.7天,表明公司回款效率的提升。存货周转天数预计将维持在较高水平,这与疫苗行业的生产周期和库存管理特点相符。

总结

欧林生物在2024年上半年面临短期业绩压力,主要原因在于公司为加速创新和拓展疫苗产品管线而大幅增加了研发和管理费用投入。尽管利润暂时承压,公司主营业务的毛利率仍保持在94.56%的高位,显示其核心产品的市场竞争力依然强劲。公司在重组金葡菌疫苗Ⅲ期临床、四价流感疫苗以及口服幽门螺杆菌疫苗等关键项目上取得了显著进展,这些研发突破为公司未来的业绩增长提供了坚实支撑。分析师基于对公司未来盈利能力的乐观预期,维持“买入”评级,并预测未来几年净利润将实现显著增长。投资者在关注公司长期增长潜力的同时,也需警惕市场竞争加剧、研发不确定性以及政策变化等潜在风险。总体而言,欧林生物正处于战略性投入期,其在疫苗领域的深耕有望在未来转化为可观的商业回报和持续的价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用