中心思想

业务结构优化与盈利能力提升

环球医疗在2024年上半年通过持续优化业务结构,特别是在综合医疗业务中实现了显著的降本增效,有效提升了医疗结余和整体盈利能力。公司在保持营收基本稳定的同时,归母净利润实现了稳健增长,显示出其在精细化管理和运营效率提升方面的成效。

稳健的财务表现与投资价值

报告期内,公司资产质量保持稳健,风险抵补能力较强,资产负债结构良好。金融服务业务通过优化融资成本,有效扩大了净利差。鉴于公司在成本控制和运营效率上的出色表现,以及未来可期的盈利增长,分析师维持“买入”评级,认为公司具备良好的投资价值。

主要内容

2024年半年度业绩概览

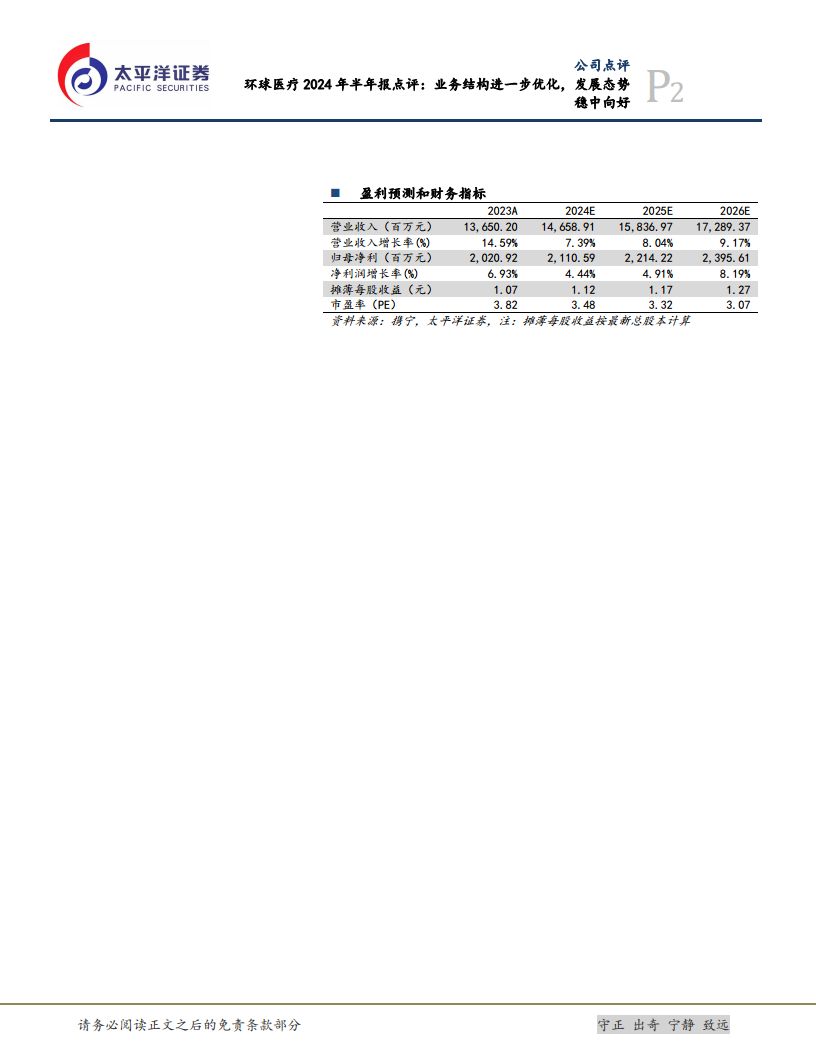

- 营业收入与归母净利润表现: 2024年上半年,环球医疗实现营业收入65.43亿元,同比微降2.9%;归母净利润达11.37亿元,同比增长3.7%。这表明公司在营收略有波动的情况下,通过内部管理优化实现了利润的逆势增长。

- 盈利能力指标分析: 公司年化ROE为13.94%,同比下降1.35个百分点,但整体仍处于较高水平,反映了公司较强的资本回报能力。

综合医疗业务:降本增效显著

- 收入结构优化与盈利能力提升: 综合医疗业务实现收入36.45亿元,同比下降2.0%,但净利润同比增长9.9%,达到2.43亿元。医疗机构综合净利润率提升0.53个百分点至5.69%,主要得益于有效医疗收入占比同比增加3.0个百分点,收入结构得到优化。

- 运营效率与成本控制成效: 平均住院日同比缩短0.4天,门急诊和营运人次分别增长6.4%和7.4%,床位使用率提高至88.9%,同比增加0.5个百分点。药品和耗材成本占收入比同比下降2.9个百分点,显示出公司在成本管控和运营效率提升方面的显著成效。

专科及健康科技业务:生态体系完善

- 专科医疗服务进展: 专科医疗业务在肿瘤、肾病、眼科和中医民族医学领域取得积极进展。其中,肿瘤服务收入0.87亿元,同比增长12.0%;肾病服务收入1.49亿元,同比增长9.5%。

- 健康科技业务高速增长: 健康科技业务聚焦医疗设备全周期管理和智慧医康养。上半年设备管理业务收入达2.64亿元,同比大幅增长423.4%。智慧医康养业务通过并购和战略合作,积极构建全域服务体系,进一步完善了大健康生态布局。

金融服务业务:息差扩大与成本优化

- 收入与毛利表现: 金融服务业务实现收入23.46亿元,同比下降3.5%;毛利12.14亿元,同比增长6.1%。毛利增长快于收入,体现了业务质量的提升。

- 融资成本与净利差改善: 净利差达到2.86%,同比扩大15个基点,主要得益于融资成本的显著下降。生息资产平均收益率6.70%,同比下降0.34个百分点,主要受融资租赁市场下行和行业竞争加剧影响。计息负债平均成本率3.84%,同比下降0.49个百分点,主要系境外存量高成本贷款影响逐步降低及境内积极的融资成本管控措施。

资产质量与风险抵补能力

- 资产负债结构分析: 截至报告期末,公司资产总额839.72亿元,较上年末增长4.5%;负债总额616.80亿元,较上年末增长2.8%。资产负债率73.45%,较上年末下降1.2个百分点,整体资产负债结构良好。

- 不良资产与拨备覆盖情况: 不良资产6.94亿元,不良资产率0.99%,较上年末微升1个基点。拨备覆盖率286.24%,较上年末提升1.69个百分点,显示出公司较强的风险抵补能力。

投资建议与未来展望

- 盈利预测与估值分析: 鉴于公司在成本管理控制和运营效率提升上的出色表现,预计2024-2026年营业收入将分别同比增长7.39%、8.04%和9.17%;归母净利润将分别同比增长4.44%、4.91%和8.19%。对应EPS分别为1.12、1.17、1.27元/股,PE估值具有吸引力。

- 潜在风险提示: 需关注融资租赁市场下行、行业竞争加剧以及资产质量恶化等潜在风险。

总结

环球医疗在2024年上半年展现出稳健的发展态势,尽管面临市场挑战,但通过精细化管理和业务结构优化,实现了归母净利润的增长。综合医疗业务的降本增效和健康科技业务的高速发展是主要亮点。金融服务业务通过有效的融资成本控制,扩大了净利差。公司资产质量保持良好,风险抵补能力较强。基于其持续的盈利能力和优化策略,分析师给予“买入”评级,认为公司具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用