中心思想

政策驱动下的行业结构性机遇

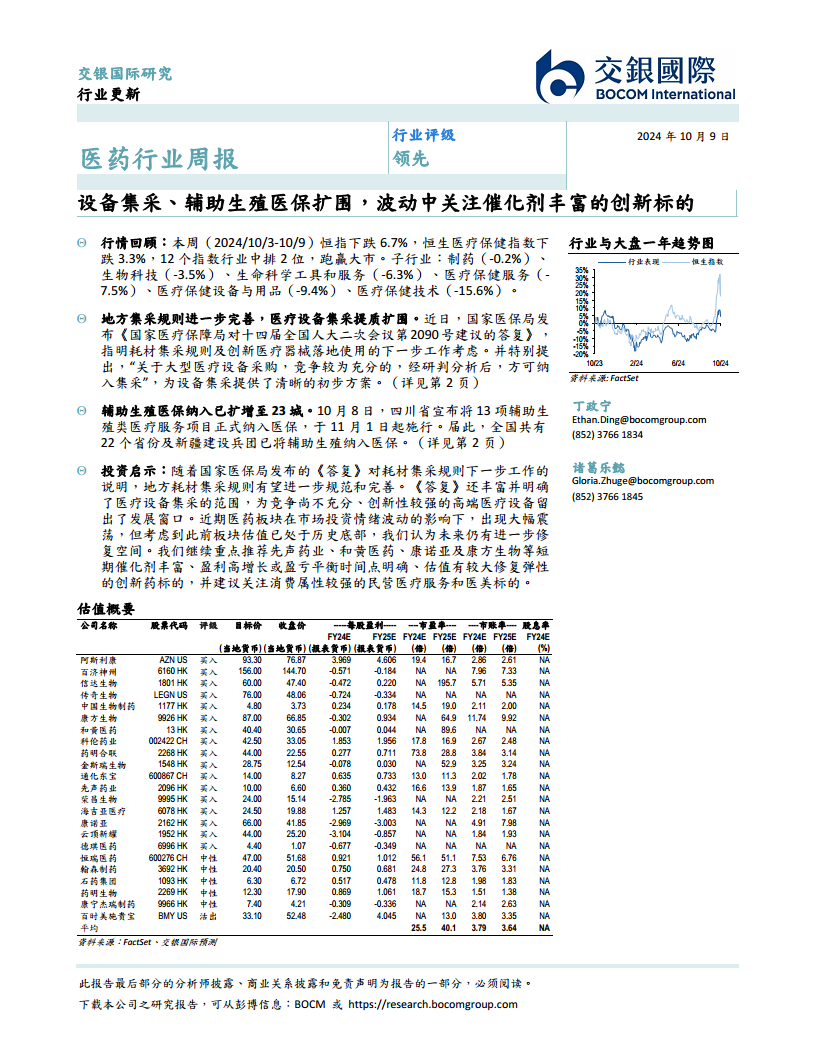

本周医药行业在整体市场波动中展现出结构性亮点,主要得益于国家医保政策的持续完善和创新驱动。国家医保局发布的《答复》明确了耗材集采规则的进一步规范方向,并为竞争尚不充分、创新性较强的高端医疗设备留出了发展空间,这预示着行业将从过去一刀切的集采模式转向更加精细化、差异化的管理,有利于鼓励创新和高质量发展。同时,辅助生殖医疗服务项目被纳入医保的区域已扩展至23个省份及新疆建设兵团,这一政策扩围将显著提升辅助生殖服务的可及性和支付能力,为相关产业链带来新的增长动力。

创新药与消费医疗的投资价值凸显

尽管近期医药板块受到市场情绪波动影响出现震荡,但考虑到其估值已处于历史底部,未来存在修复空间。在政策利好和市场需求双重驱动下,创新药和消费属性较强的民营医疗服务及医美标的成为当前投资的重点。报告特别推荐了先声药业、和黄医药、康诺亚及康方生物等具有丰富短期催化剂、盈利高增长或盈亏平衡时间点明确、估值修复弹性大的创新药企业。这些企业在研发进展、市场拓展和国际合作方面均取得了显著成就,有望在行业转型升级中率先受益。

主要内容

宏观政策与市场表现深度解析

医药行业市场行情回顾与细分板块表现

在2024年10月3日至10月9日这一周内,香港股市整体呈现下跌趋势,恒生指数录得6.7%的跌幅。然而,医药行业表现出相对韧性,恒生医疗保健指数下跌3.3%,在12个指数行业中排名第2位,显著跑赢大市。这表明在市场普遍承压的环境下,医药板块具备一定的防御性。

从细分行业来看,各子板块表现不一:

- 制药板块跌幅最小,为-0.2%。

- 生物科技板块下跌3.5%。

- 生命科学工具和服务板块下跌6.3%。

- 医疗保健服务板块下跌7.5%。

- 医疗保健设备与用品板块下跌9.4%。

- 医疗保健技术板块跌幅最大,为-15.6%。

个股表现方面,本周港股医疗保健业涨幅前三的股票分别为德琪医药-B(+33.8%)、长江生命科技(+14.0%)和复旦张江(+12.4%)。跌幅前三的股票则为泰格医药(-16.8%)、海吉亚医疗(-16.1%)和京东健康(-15.0%)。

在板块估值方面,截至2024年10月9日收盘,港股医疗保健行业的市盈率(TTM)数据显示:

- 制药板块为12.4倍。

- 生命科学工具与服务板块为16.9倍。

- 生物科技板块为22.0倍。

- 医疗保健设备与用品板块为12.7倍。

- 医疗保健提供商与服务板块为11.1倍。

- 医疗保健技术板块为39.7倍。

政策利好:集采规则完善与辅助生殖医保扩围

国家医保局近期发布的《国家医疗保障局对十四届全国人大二次会议第2090号建议的答复》对医药行业,特别是耗材和医疗设备集采政策,提供了清晰的指引和积极信号。

完善地方集采规则与医疗设备集采提质扩围:

《答复》明确指出,国家医保局将进一步督导完善地方集采规则,以提高地方集采的科学性、规范性、采购质量和效率。这对于耗材集采而言尤为重要,因为地方集采已从最初的小范围试点发展成为市际、省际、省际联盟乃至全国性联盟并行的多元格局,并且持续推进“补缺、尝新”,将未开展集采的品类和探索性的新项目纳入重点。

更值得关注的是,针对大型医疗设备采购,《答复》特别提出“竞争较为充分的,经研判分析后,方可纳入集采”。这一表述为竞争尚不充分、创新性较强的高端医疗设备留出了发展窗口,意味着并非所有医疗设备都将面临集采压力,创新型高端设备有望获得更长的市场培育期和更好的定价空间,从而鼓励企业加大研发投入。

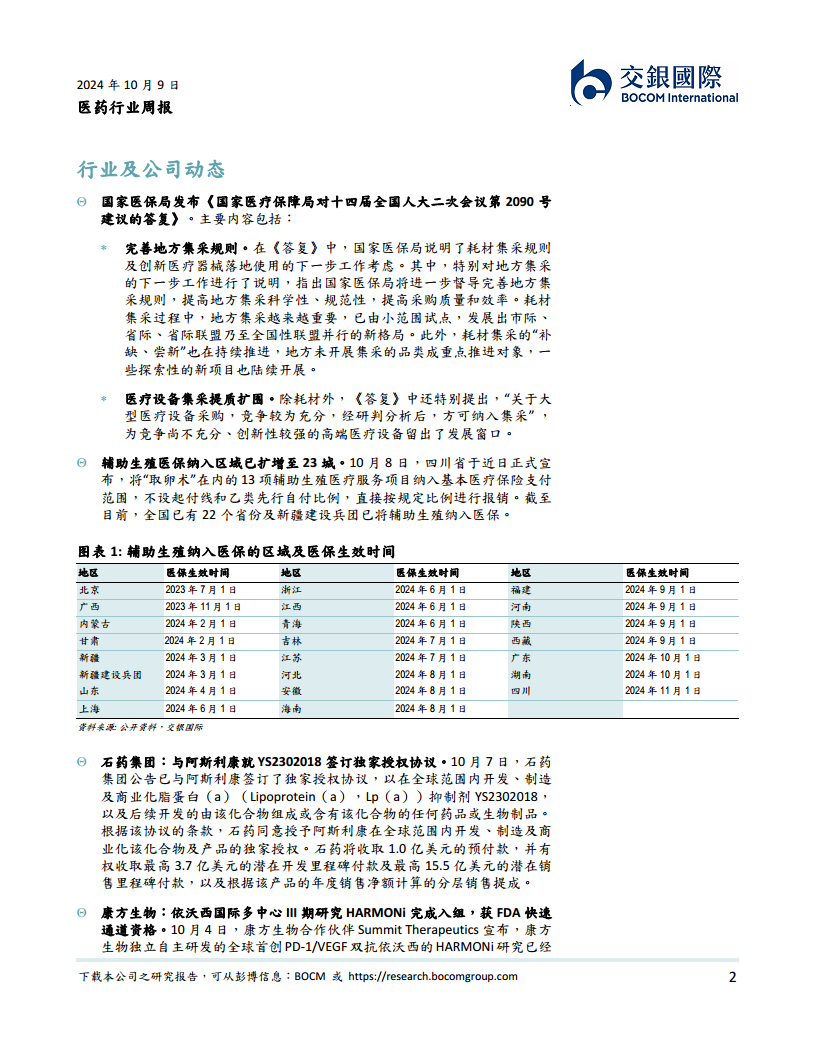

辅助生殖医保纳入区域持续扩增:

辅助生殖医疗服务纳入医保的进程正在加速。10月8日,四川省宣布将包括“取卵术”在内的13项辅助生殖医疗服务项目正式纳入基本医疗保险支付范围,并于11月1日起施行,不设起付线和乙类先行自付比例,直接按规定比例报销。截至目前,全国已有22个省份及新疆建设兵团将辅助生殖纳入医保,总计达到23个区域。这标志着辅助生殖服务的可及性和患者支付能力将得到显著提升,预计将刺激相关市场需求,为辅助生殖产业链带来新的增长机遇。

重点企业创新进展与市场策略

国内药企的研发突破与市场布局

石药集团:

- 与阿斯利康达成独家授权协议: 10月7日,石药集团宣布与阿斯利康签订独家授权协议,在全球范围内开发、制造及商业化脂蛋白(a)(Lp(a))抑制剂YS2302018及其后续产品。根据协议,石药集团将获得1.0亿美元的预付款,并有权收取最高3.7亿美元的潜在开发里程碑付款及最高15.5亿美元的潜在销售里程碑付款,以及基于年度净销售额计算的分层销售提成。此项合作彰显了石药集团在创新药物研发领域的实力及其国际化战略的推进。

- 奥马珠单抗获批上市: 10月8日,石药集团巨石生物制药有限公司的注射用奥马珠单抗(商品名:恩益坦®)获得国家药品监督管理局附条件批准上市,用于治疗H1抗组胺药治疗后仍有症状的成人和青少年(12岁及以上)慢性自发性荨麻疹(CSU)患者。这是首个国产治疗CSU的生物制剂,打破了外资药企在该领域的垄断局面,具有重要的市场替代意义。

康方生物:

- 依沃西国际多中心III期研究完成入组并获FDA快速通道资格: 10月4日,康方生物合作伙伴Summit Therapeutics宣布,康方生物自主研发的全球首创PD-1/VEGF双抗依沃西的HARMONi研究已完成受试者入组。该研究是一项由Summit主导的国际多中心III期临床研究,旨在评估依沃西联合化疗用于经一种第三代EGFR-TKI治疗进展的EGFR突变局部晚期或转移性nsq-NSCLC患者。Summit预期将在2025年中获得HARMONi研究的顶线数据。同时,FDA已授予依沃西针对HARMONi研究对应适应症的快速通道资格认定,有望加速其在美国的上市进程。

百济神州:

- PD-1药物替雷利珠单抗进入美国市场并采取差异化定价策略: 10月4日,百济神州在美国正式推出其PD-1抗癌药物Tevimbra(替雷利珠单抗),用于治疗二线食管鳞状细胞癌。Tevimbra的定价策略引人注目,其平均批发采购成本估计为每月15075美元,比目前已获批用于治疗该适应症的其他PD-1疗法(如默沙东的Keytruda,每年费用约196600美元或208150美元)低10%。这一差异化定价策略旨在提升市场竞争力。此外,百济神州在新泽西州霍普韦尔开设了新的生物制剂工厂,该工厂拥有约40万平方英尺的商业阶段生产空间,年产能约为200万瓶,拥有125名员工,正积极争取FDA批准以尽快生产商业化的Tevimbra,以支持其全球市场供应。

信达生物:

- 与奥赛康药业达成战略合作: 信达生物与奥赛康药业就第三代EGFR TKI肺癌靶向药物利厄替尼片(奥壹新®)达成战略合作。奥赛康药业将作为合作产品的上市许可持有人,负责商业化生产及供货,并向信达生物支付销售推广服务费。信达生物则取得该产品在中国大陆地区的独家推广销售权,并按协议约定向奥赛康药业支付首付款、注册里程碑和销售里程碑款项。此举有助于信达生物进一步丰富其肿瘤产品线,并借助奥赛康的生产能力扩大市场覆盖。

正大天晴:

- 10亿引进CD3/EpCAM双抗: 10月8日,正大天晴宣布与武汉友芝友生物签署独家许可与合作协议,获得友芝友生物研发的M701(CD3/EpCAM双抗)在中国大陆地区的开发、注册、生产和商业化的独家许可。正大天晴将根据研发进展支付约3.15亿元人民币的首付款及研发里程碑款项,并支付最高不超过7亿元人民币的销售里程碑款项,同时按年净销售额的个位数至低双位数百分比支付分层特权使用费。M701是一款CD3/EpCAM双特异性抗体,拟开发用于肿瘤引起的恶性胸水(MPE)和恶性腹水(MA)的治疗,目前处于临床III期,是国内首个自主开发并进入临床试验阶段的CD3/EpCAM双特异性抗体,预计销售峰值有望突破20亿元。

跨国药企的最新进展

百时美施贵宝:

- PD-1抑制剂Opdivo获FDA批准用于可切除NSCLC新辅助/辅助治疗: 10月4日,FDA批准百时美施贵宝开发的PD-1抑制剂Opdivo(nivolumab)与含铂化疗联用作为手术前的新辅助疗法,随后单药作为手术后的辅助疗法,治疗可切除的非小细胞肺癌(NSCLC)成人患者。该批准基于3期临床试验CHECKMATE-77T的积极结果,数据显示Opdivo组患者的中位EFS尚未达到(95% CI:28.9,不可估计),而化疗组的中位EFS为18.4个月(95% CI:13.6,28.1)。Opdivo将患者疾病进展风险降低42%(HR=0.58,95% CI:0.43,0.78;p=0.00025),显著改善了患者预后。

阿斯利康:

- BTK抑制剂Calquence获FDA优先审评资格并显著延长PFS: 10月4日,阿斯利康公司宣布,其BTK抑制剂Calquence(acalabrutinib)的补充新药申请已被美国FDA接受并授予优先审评资格,用于治疗初治MCL成人患者。该申请主要基于3期临床试验ECHO的积极结果。数据显示,Calquence与苯达莫司汀和利妥昔单抗联用将MCL患者疾病进展或死亡风险降低27%(HR=0.73,95% CI:0.57-0.94,p=0.016)。Calquence组合疗法组的中位无进展生存期(PFS)达到66.4个月,比标准治疗组的49.6个月提高了近一年半,显示出显著的临床优势。

总结

医药行业发展趋势展望

本周医药行业在宏观政策和微观企业层面均呈现出积极的结构性变化。国家医保局对集采规则的完善,特别是对创新医疗设备采购的差异化处理,为行业创新发展提供了政策保障。辅助生殖服务纳入医保的持续扩围,则直接拓宽了市场空间,提升了患者的可及性,预示着相关细分领域将迎来快速增长。尽管市场短期波动,但医药板块的估值已处于历史底部,具备较强的修复潜力。

投资策略与风险提示

在当前市场环境下,投资策略应聚焦于具有明确催化剂和高增长潜力的创新药企业,以及受益于消费升级和政策支持的民营医疗服务和医美标的。交银国际继续重点推荐先声药业、和黄医药、康诺亚及康方生物等创新药标的,这些公司在产品研发、市场拓展和国际合作方面均有亮眼表现。同时,建议关注消费属性较强的民营医疗服务和医美标的,以把握行业结构性增长机遇。投资者在关注投资机会的同时,也需警惕市场情绪波动、政策执行不确定性以及研发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用