中心思想

业绩短期承压,核药战略稳健

东诚药业在2024年上半年面临营收和归母净利润的双重下滑压力,主要受原料药业务,特别是肝素原料药价格波动的影响。尽管整体业绩承压,但公司在核药业务板块表现出相对稳定性,销售收入降幅微小,显示出该战略性业务的韧性。

核药全产业链布局与未来增长潜力

公司正积极构建从诊断到治疗的核药全产业链体系,通过丰富的核药管线布局和完善的网络化生产中心建设,为未来增长奠定基础。分析师维持“买入”评级,并预测未来三年归母净利润将实现显著增长,反映了市场对公司核药业务长期发展潜力的认可。

主要内容

2024年上半年经营业绩分析

整体财务表现下滑

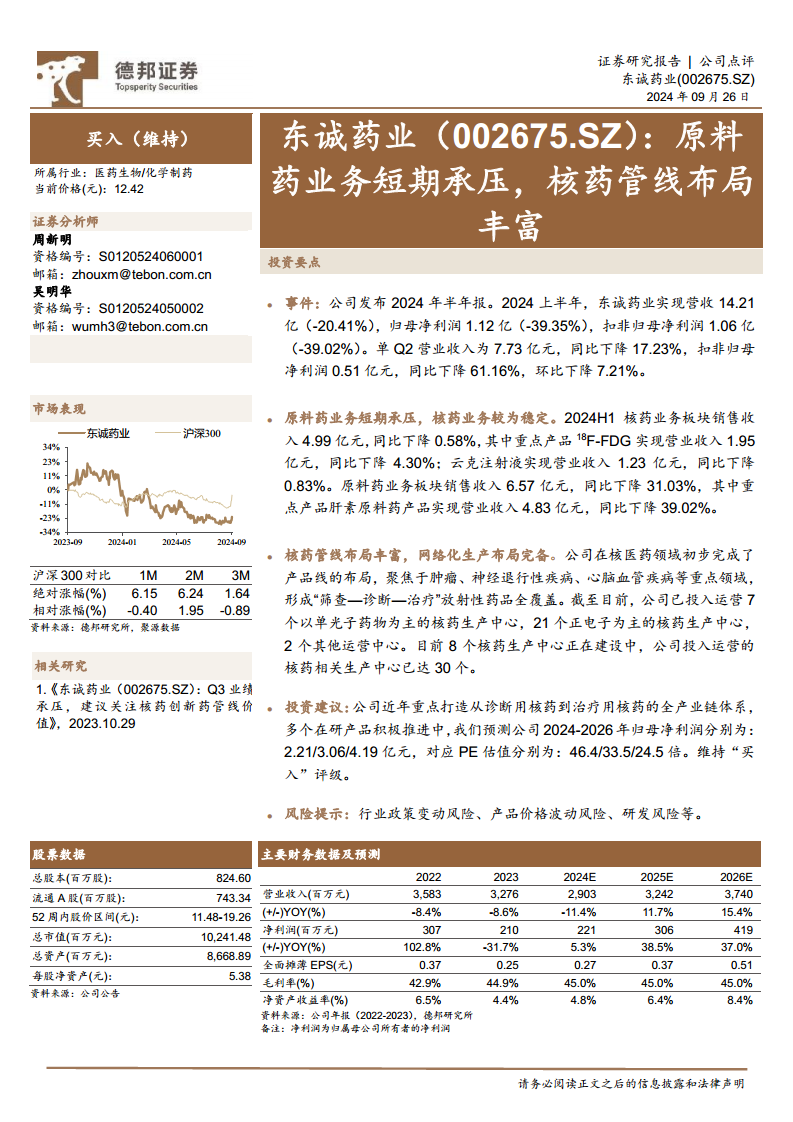

根据公司发布的2024年半年报,东诚药业上半年实现营业收入14.21亿元,同比下降20.41%;归属于上市公司股东的净利润为1.12亿元,同比大幅下降39.35%;扣除非经常性损益后的归母净利润为1.06亿元,同比下降39.02%。从单季度表现来看,第二季度营业收入为7.73亿元,同比下降17.23%;扣非归母净利润为0.51亿元,同比下降61.16%,环比下降7.21%,显示出业绩下滑趋势在第二季度持续。

核心业务板块表现

核药业务:稳定增长与战略布局

2024年上半年,核药业务板块销售收入达到4.99亿元,同比仅微降0.58%,表现出较强的稳定性。其中,重点产品18F-FDG实现营业收入1.95亿元,同比下降4.30%;云克注射液实现营业收入1.23亿元,同比下降0.83%。尽管个别产品略有下滑,但整体核药业务保持了相对平稳的态势。

在战略布局方面,公司在核医药领域初步完成了产品线的全面覆盖,聚焦肿瘤、神经退行性疾病、心脑血管疾病等重点疾病领域,形成了“筛查—诊断—治疗”放射性药品的完整体系。截至目前,公司已投入运营7个以单光子药物为主的核药生产中心、21个正电子为主的核药生产中心以及2个其他运营中心,总计30个核药相关生产中心。此外,还有8个核药生产中心正在建设中,进一步巩固了其在核药领域的网络化生产优势。

原料药业务:短期承压与市场挑战

与核药业务的稳定性形成对比,原料药业务板块在2024年上半年销售收入为6.57亿元,同比大幅下降31.03%。其中,作为重点产品的肝素原料药实现营业收入4.83亿元,同比下降39.02%。这表明肝素原料药市场可能面临价格波动或需求下降等挑战,对公司整体业绩造成较大压力。

财务数据与未来业绩预测

盈利能力与估值展望

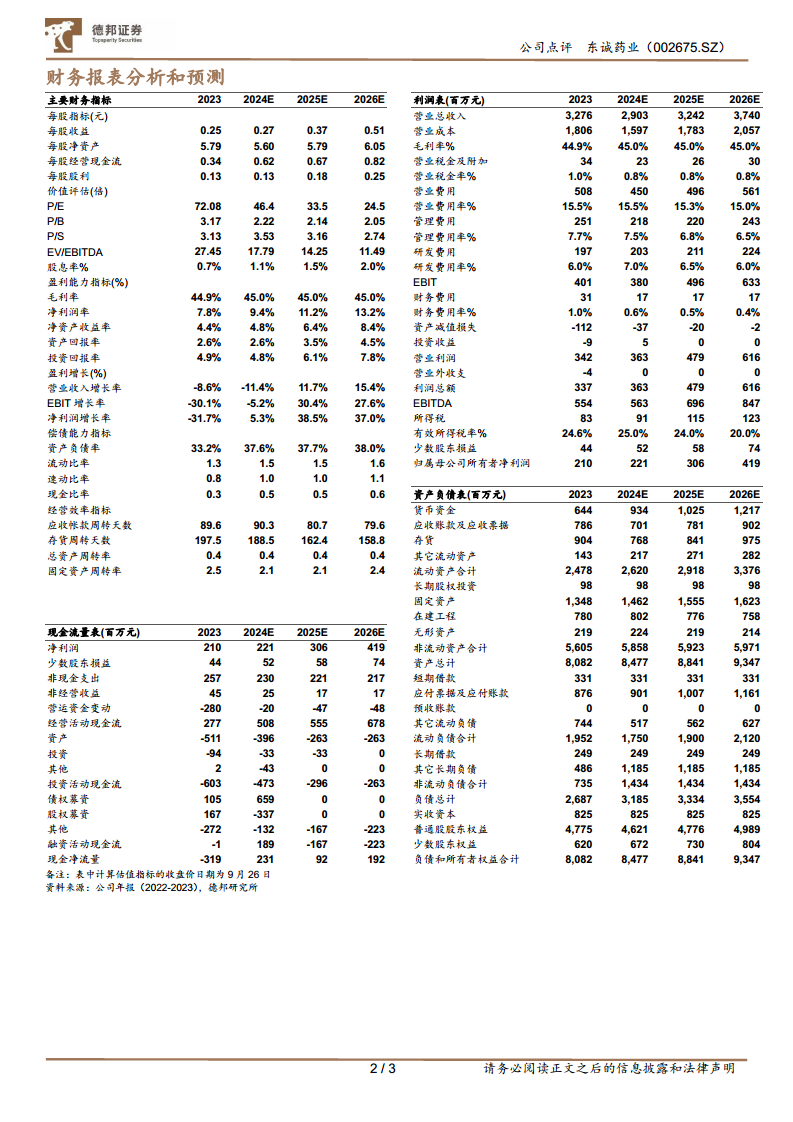

根据德邦研究所的预测,公司2024年至2026年的归母净利润分别为2.21亿元、3.06亿元和4.19亿元,对应PE估值分别为46.4倍、33.5倍和24.5倍。尽管2024年预测净利润较2023年(2.10亿元)略有增长(5.3%),但增速相对平缓,主要受上半年业绩承压影响。然而,2025年和2026年预测净利润增速分别达到38.5%和37.0%,显示出分析师对公司未来盈利能力的乐观预期,这可能主要得益于核药业务的持续发展和新产品的逐步放量。

从主要财务指标来看,毛利率预计在2024-2026年保持在45.0%的稳定水平,净利润率预计从2023年的7.8%提升至2026年的13.2%,净资产收益率(ROE)也预计从2023年的4.4%提升至2026年的8.4%,表明公司盈利能力有望逐步改善。

风险因素提示

报告提示了公司面临的主要风险,包括行业政策变动风险、产品价格波动风险以及研发风险。这些风险可能对公司的经营业绩和未来发展产生不确定性影响,特别是原料药业务受产品价格波动影响较大,而核药创新药管线的研发进展也存在不确定性。

总结

东诚药业在2024年上半年面临业绩下滑的挑战,主要源于原料药业务的短期承压,特别是肝素原料药销售收入的大幅下降。然而,公司在核药业务板块展现出良好的韧性和稳定性,销售收入降幅微小。公司持续推进核药全产业链布局,通过丰富的核药管线和完善的生产网络,为未来的增长奠定了坚实基础。分析师维持“买入”评级,并预测公司未来三年归母净利润将实现显著增长,反映了市场对公司核药战略转型和长期发展潜力的积极预期。尽管存在行业政策、产品价格波动和研发等风险,但核药业务的战略地位和发展潜力有望驱动公司实现可持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用