中心思想

业绩超预期与高成长态势

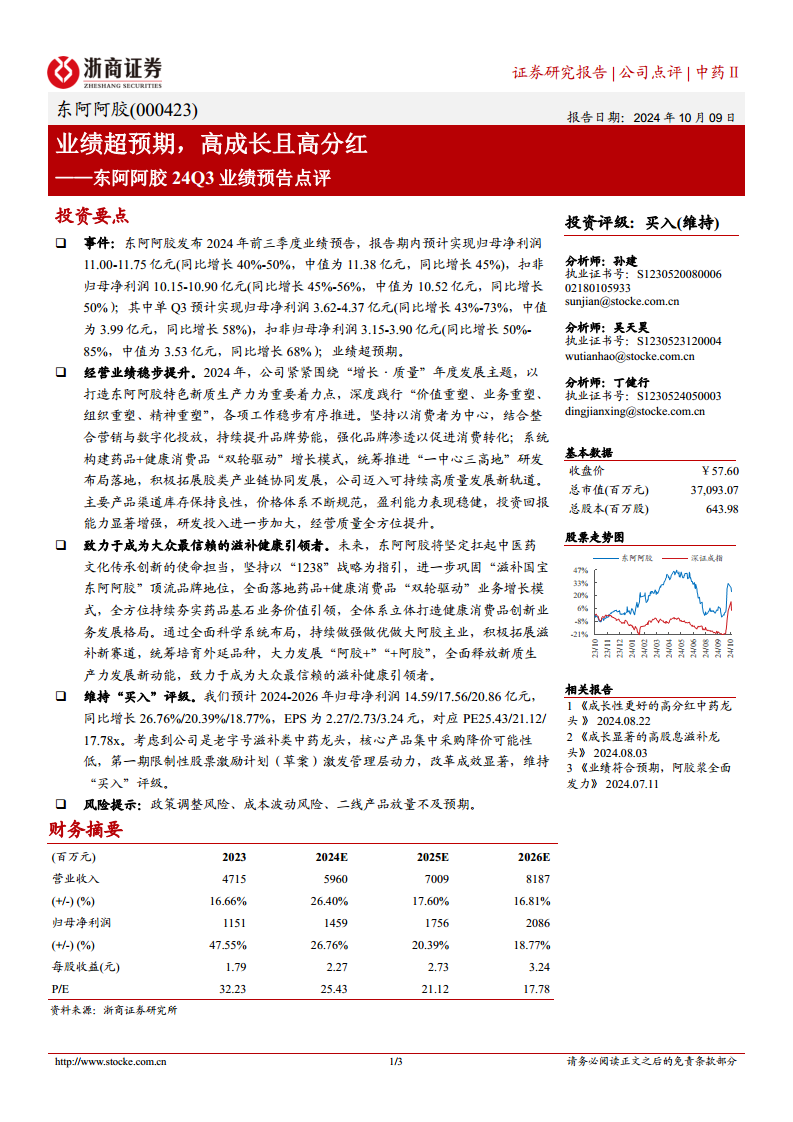

东阿阿胶2024年前三季度业绩表现强劲,归母净利润和扣非归母净利润均实现40%以上的同比增长,其中第三季度增速更为显著,远超市场预期。这表明公司在当前市场环境下展现出卓越的盈利能力和持续的增长潜力,为投资者提供了高成长且高分红的投资价值。

战略转型驱动高质量发展

公司紧密围绕“增长·质量”年度主题,通过“价值重塑、业务重塑、组织重塑、精神重塑”等一系列深度改革,成功构建了“药品+健康消费品”双轮驱动的增长模式。同时,持续提升品牌势能,规范价格体系,加大研发投入,全面提升了经营质量和投资回报能力,为实现可持续高质量发展奠定了坚实基础。

主要内容

2024年前三季度业绩表现

东阿阿胶发布的2024年前三季度业绩预告显示,公司实现了显著的业绩增长:

- 前三季度归母净利润:预计达到11.00-11.75亿元,同比增长40%-50%,中值为11.38亿元,同比增长45%。

- 前三季度扣非归母净利润:预计为10.15-10.90亿元,同比增长45%-56%,中值为10.52亿元,同比增长50%。

- 单第三季度归母净利润:预计为3.62-4.37亿元,同比增长43%-73%,中值为3.99亿元,同比增长58%。

- 单第三季度扣非归母净利润:预计为3.15-3.90亿元,同比增长50%-85%,中值为3.53亿元,同比增长68%。

上述数据显示公司业绩超预期,增长势头强劲。

经营策略与高质量发展

2024年,东阿阿胶以“增长·质量”为年度发展主题,积极打造特色新质生产力,并深度践行“价值重塑、业务重塑、组织重塑、精神重塑”。具体措施包括:

- 市场与品牌建设:坚持以消费者为中心,通过整合营销与数字化投放,持续提升品牌势能和市场渗透率,有效促进消费转化。

- 业务模式创新:系统构建“药品+健康消费品”双轮驱动增长模式,并统筹推进“一中心三高地”研发布局落地。

- 产业链协同:积极拓展胶类产业链协同发展,推动公司迈入可持续高质量发展新轨道。

- 运营效率提升:主要产品渠道库存保持良性,价格体系不断规范,盈利能力表现稳健,投资回报能力显著增强,研发投入进一步加大,经营质量实现全方位提升。

战略愿景与未来增长点

公司致力于成为大众最信赖的滋补健康引领者,并以“1238”战略为指引,规划未来发展:

- 品牌巩固:进一步巩固“滋补国宝 东阿阿胶”的顶流品牌地位。

- 业务深化:全面落地“药品+健康消费品”双轮驱动业务增长模式,全方位持续夯实药品基石业务价值引领,全体系立体打造健康消费品创新业务发展格局。

- 多元拓展:通过全面科学系统布局,持续做强做优做大阿胶主业,积极拓展滋补新赛道,统筹培育外延品种,大力发展“阿胶+”“+阿胶”产品线。

- 新质生产力释放:全面释放新质生产力发展新动能,以实现其长期战略目标。

盈利预测与投资评级

基于公司强劲的业绩表现和清晰的战略规划,分析师维持“买入”评级,并给出以下盈利预测:

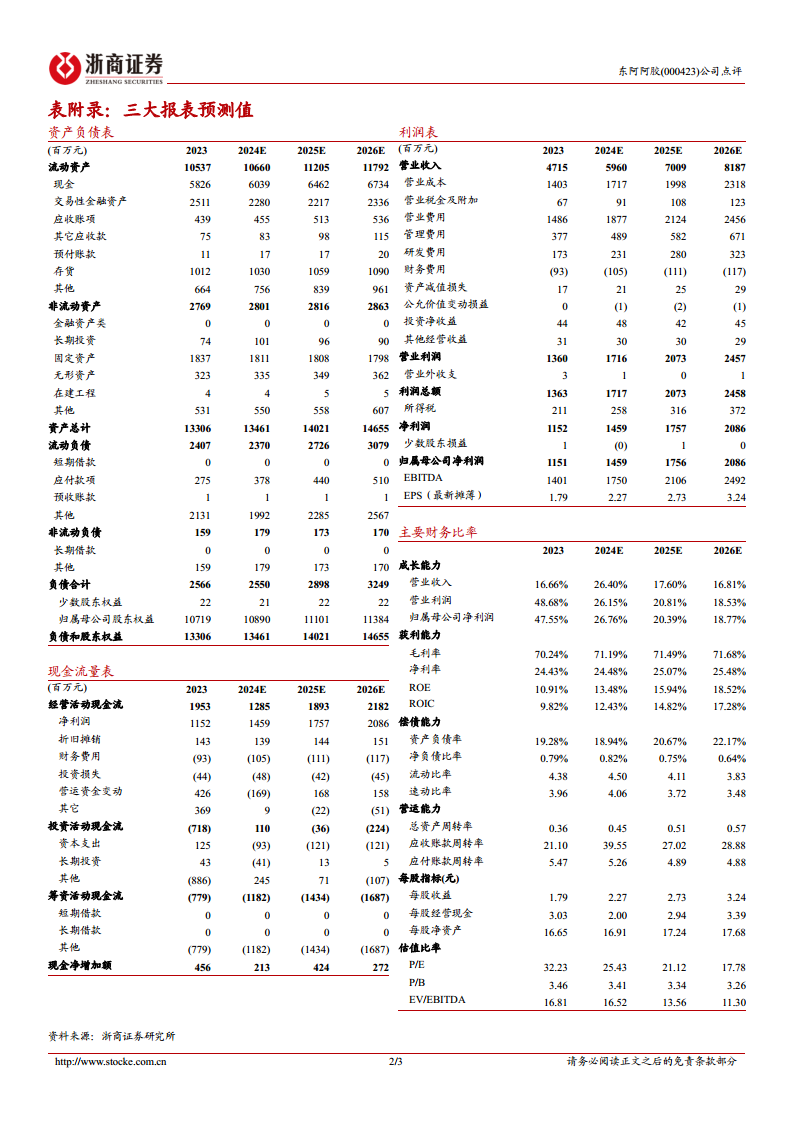

- 归母净利润预测:预计2024-2026年分别为14.59亿元、17.56亿元和20.86亿元。

- 同比增长率:对应同比增长26.76%、20.39%和18.77%。

- 每股收益(EPS):预计分别为2.27元、2.73元和3.24元。

- 市盈率(P/E):对应25.43x、21.12x和17.78x。

维持“买入”评级的理由包括:公司作为老字号滋补类中药龙头,核心产品集中采购降价可能性低,第一期限制性股票激励计划(草案)有效激发了管理层动力,改革成效显著。

风险提示:政策调整风险、成本波动风险、二线产品放量不及预期。

总结

东阿阿胶在2024年前三季度展现出超预期的业绩增长,归母净利润和扣非归母净利润均实现40%以上的同比高增长,尤其第三季度表现亮眼。公司通过深化“增长·质量”主题下的战略转型,成功构建了“药品+健康消费品”双轮驱动模式,并持续优化经营管理,提升品牌价值和盈利能力。展望未来,东阿阿胶将继续以“1238”战略为指引,巩固品牌地位,拓展业务边界,释放新质生产力,致力于成为滋补健康领域的引领者。鉴于其稳健的增长态势、明确的战略规划以及较低的政策风险,分析师维持“买入”评级,并预计未来三年公司将保持持续的盈利增长。

微信扫一扫-立即使用

微信扫一扫-立即使用