中心思想

业绩稳健增长,双主业驱动

公司在2024年前三季度实现了营收和扣非归母净利润的显著增长,主要得益于智能配用电和医疗服务两大核心业务板块的协同发力。配用电业务在国内市场保持领先地位并成功拓展海外新市场,而医疗服务业务则通过夯实康复领域优势和优化经营管理实现了营收提升。

订单充裕,盈利能力持续优化

报告期内,公司国内外累计在手订单饱满,特别是海外配电业务订单实现高速增长,预示未来业绩增长潜力。同时,公司通过技术创新、降本增效以及高毛利医疗服务占比提升,持续优化了整体盈利能力,毛利率显著增加。

主要内容

业绩简评:前三季度营收净利双增

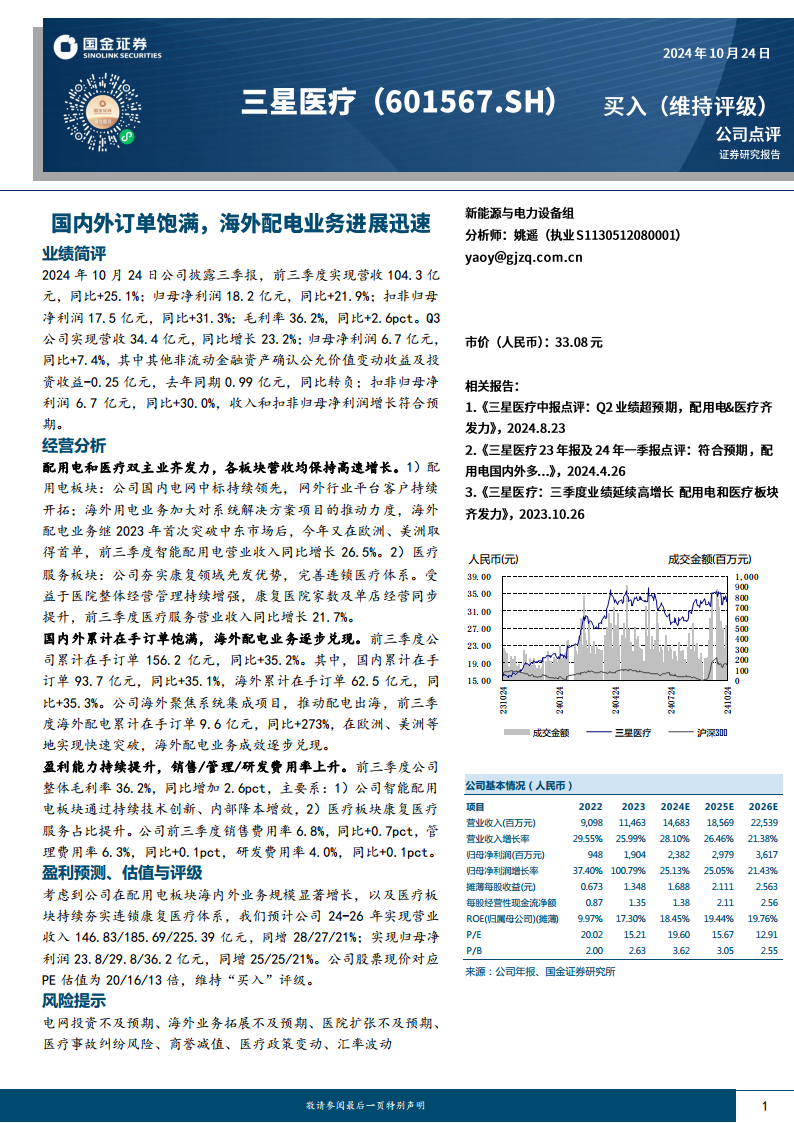

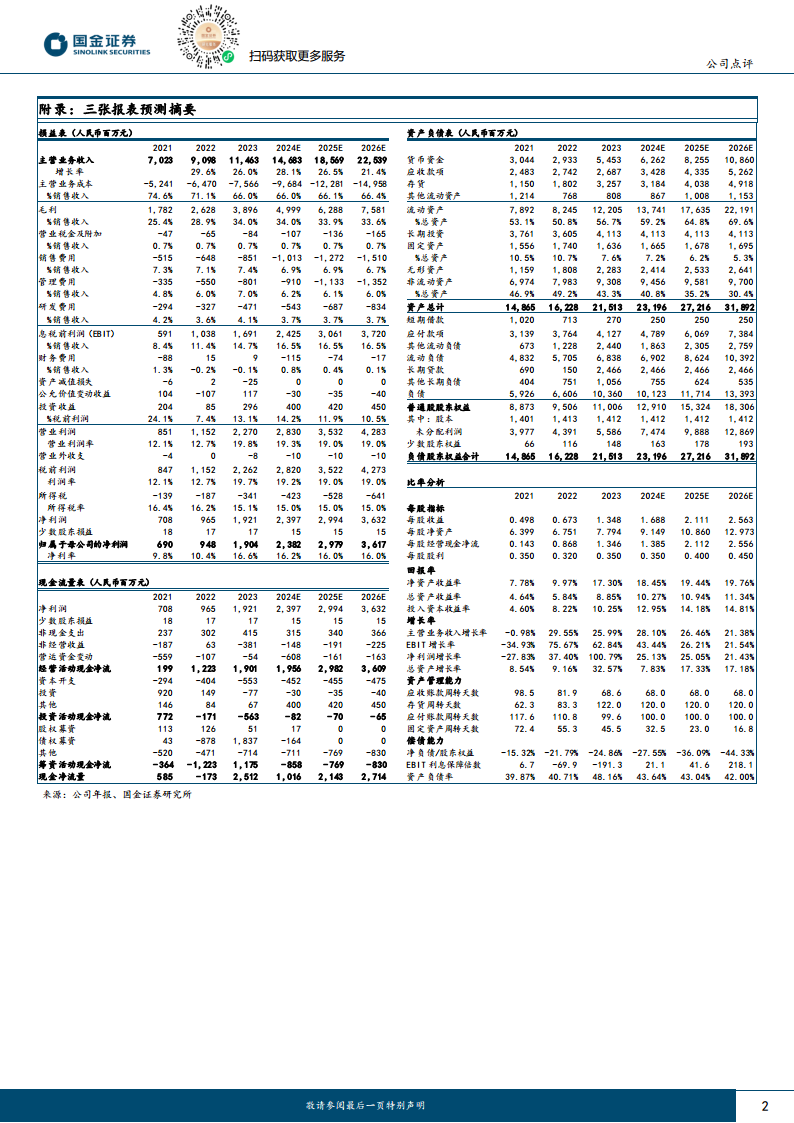

公司于2024年10月24日披露的三季报显示,前三季度实现营业收入104.3亿元,同比增长25.1%;归母净利润18.2亿元,同比增长21.9%;扣非归母净利润17.5亿元,同比大幅增长31.3%。毛利率达到36.2%,同比提升2.6个百分点。

就第三季度单季而言,公司实现营收34.4亿元,同比增长23.2%;归母净利润6.7亿元,同比增长7.4%,但受其他非流动金融资产公允价值变动及投资收益同比转负(-0.25亿元,去年同期0.99亿元)影响。扣非归母净利润为6.7亿元,同比强劲增长30.0%,表明收入和核心业务净利润增长符合预期。

经营分析:配用电与医疗服务协同发展

配用电和医疗双主业齐发力

公司两大主营业务板块均保持高速增长态势:

- 配用电板块: 国内电网中标持续领先,并积极开拓网外行业平台客户。海外用电业务加大系统解决方案项目的推动力度,继2023年首次突破中东市场后,2024年又在欧洲、美洲取得首单。前三季度智能配用电营业收入同比增长26.5%。

- 医疗服务板块: 公司持续巩固康复领域的先发优势,并完善连锁医疗体系。受益于医院整体经营管理能力的持续增强,康复医院家数及单店经营效益同步提升,前三季度医疗服务营业收入同比增长21.7%。

国内外累计在手订单饱满

截至前三季度,公司累计在手订单达到156.2亿元,同比大幅增长35.2%。其中,国内累计在手订单93.7亿元,同比增长35.1%;海外累计在手订单62.5亿元,同比增长35.3%。公司海外业务聚焦系统集成项目,推动配电出海战略,前三季度海外配电累计在手订单9.6亿元,同比激增273%,在欧洲、美洲等地实现快速突破,海外配电业务成效逐步兑现。

盈利能力持续提升

前三季度公司整体毛利率为36.2%,同比增加2.6个百分点。这主要得益于:1)智能配用电板块通过持续技术创新和内部降本增效;2)医疗板块康复医疗服务占比提升。在费用方面,公司前三季度销售费用率6.8%(同比+0.7pct),管理费用率6.3%(同比+0.1pct),研发费用率4.0%(同比+0.1pct),各项费用率均略有上升。

盈利预测、估值与评级:维持“买入”评级

考虑到公司在配用电板块海内外业务规模的显著增长,以及医疗板块持续夯实连锁康复医疗体系,研究机构预计公司2024-2026年将实现营业收入分别为146.83亿元、185.69亿元和225.39亿元,同比分别增长28%、27%和21%。同期归母净利润预计分别为23.8亿元、29.8亿元和36.2亿元,同比分别增长25%、25%和21%。公司股票现价对应的P/E估值分别为20倍、16倍和13倍,研究机构维持“买入”评级。

风险提示:多方面潜在风险

报告提示了多项潜在风险,包括但不限于:电网投资不及预期、海外业务拓展不及预期、医院扩张不及预期、医疗事故纠纷风险、商誉减值、医疗政策变动以及汇率波动等。

总结

本报告全面分析了公司2024年前三季度的业绩表现及经营状况。公司前三季度营收和扣非归母净利润均实现稳健增长,毛利率显著提升,显示出良好的盈利能力。这主要得益于智能配用电和医疗服务两大核心业务的协同发展,尤其是在手订单的充裕,特别是海外配电业务的快速突破,为公司未来业绩增长奠定了坚实基础。尽管面临电网投资、海外拓展、医疗政策等多方面风险,但鉴于公司强劲的增长势头和持续优化的盈利结构,研究机构对其未来发展持乐观态度,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用