中心思想

市场投资趋于理性,绩优股受青睐

报告指出,在经历前期降息政策刺激后,医药行业投资将回归理性。市场表现分化,资金充足、业绩确定性强的公司将成为短期投资的重点。

国内融资环境承压,政策支持提供新动能

中国医疗健康行业的融资环境回暖速度显著慢于全球市场,面临持续挑战。然而,广东、成都等地已出台创新药支持政策,通过加速审评审批和提供资金奖励,有望为创新药企业提供实质性利好,预示未来政府可能加大资金支持力度。

主要内容

医药行业股价表现回顾

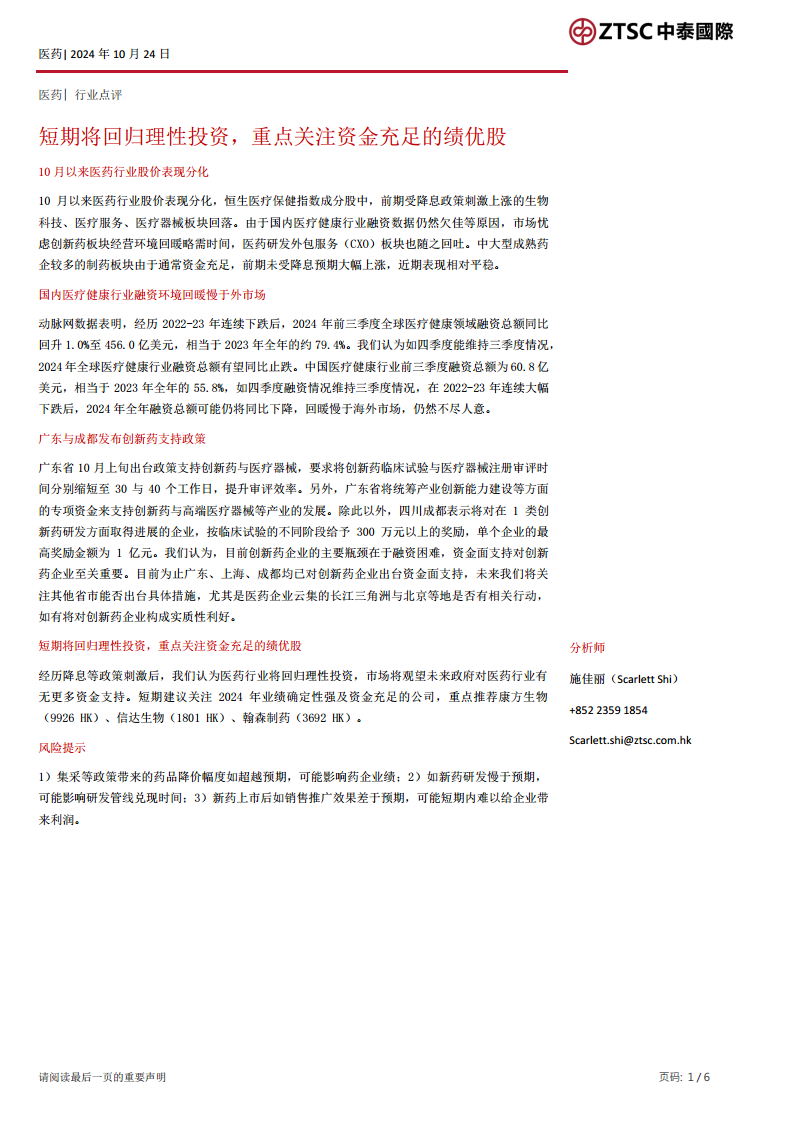

市场分化与板块表现

2024年10月以来,恒生医疗保健指数成分股股价表现呈现分化。前期受降息政策刺激上涨的生物科技、医疗服务、医疗器械板块出现不同程度回落。创新药和医药研发外包服务(CXO)板块因国内融资数据欠佳而随之回吐。相比之下,中大型成熟药企较多的制药板块因通常资金充足,前期未受降息预期大幅上涨,近期表现相对平稳。

国内医疗健康行业融资环境分析

全球与中国融资对比

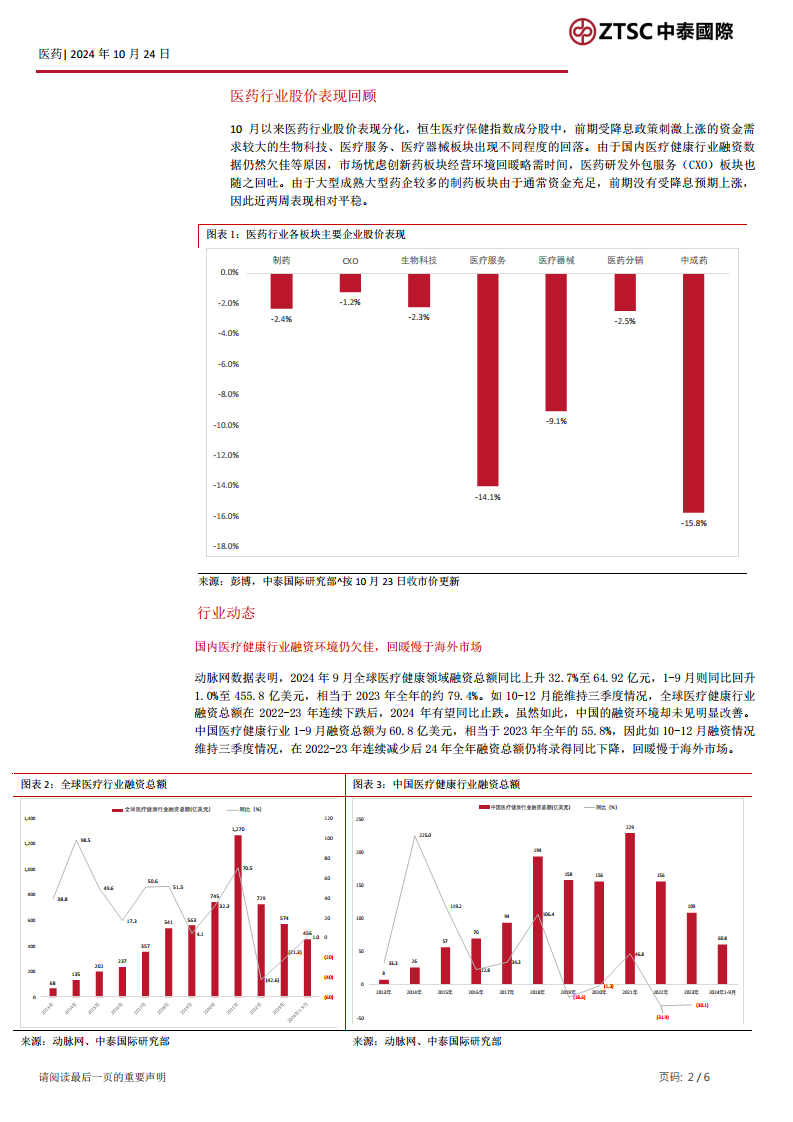

动脉网数据显示,经历2022-23年连续下跌后,2024年前三季度全球医疗健康领域融资总额同比回升1.0%至456.0亿美元,相当于2023年全年的约79.4%,如四季度能维持三季度情况,2024年全球医疗健康行业融资总额有望同比止跌。然而,中国医疗健康行业前三季度融资总额为60.8亿美元,仅相当于2023年全年的55.8%。

融资环境回暖差异

与全球市场有望止跌回暖形成对比,中国市场在2022-23年连续大幅下跌后,如四季度融资情况维持三季度情况,2024年全年融资总额可能仍将同比下降,回暖速度慢于海外市场,融资环境仍不尽人意。

创新药支持政策解读

广东与成都政策亮点

广东省于10月上旬出台政策,要求将创新药临床试验和医疗器械注册审评时间分别缩短至30和40个工作日,提升审评效率。此外,广东省将统筹产业创新能力建设等专项资金支持创新药与高端医疗器械等产业发展,并要求省市联动引进培育CRO、CMO、CDMO、CTDMO等服务平台。四川成都市则发布政策,对1类创新药研发企业,按临床试验不同阶段给予最高300万元至700万元奖励,单个企业每年最高奖励1亿元。

政策影响与未来展望

报告分析认为,创新药企业当前主要瓶颈在于融资困难,资金面支持对创新药企业至关重要。目前广东、上海、成都均已对创新药企业出台资金面支持,未来需密切关注其他省市,尤其是医药企业云集的长江三角洲与北京等地是否会有类似具体措施,如有将对创新药企业构成实质性利好。

重点公司推荐与投资策略

投资策略建议

报告建议,在市场回归理性投资的背景下,短期内应关注2024年业绩确定性强及资金充足的公司,并观望未来政府对医药行业有无更多资金支持。

推荐公司分析

- 康方生物 (9926 HK): 2024年5月上市的肿瘤药依达方临床数据优于全球药王“K”药,且近日新增自主研发的1类高脂血症药物伊喜宁,预计这些药物将引领收入快速增长。公司近期完成年内第二轮股票配售并成功融资19.42亿港元,年内资本市场融资总额已达约30亿港元,夯实了资金实力。

- 信达生物 (1801 HK): 考虑到公司上半年收入端的良好表现,预计2024年收入将同比增超34.0%,属于目前医药行业中收入增长较快的公司。重磅糖尿病药物玛仕度肽有望2025年获批,其临床数据优异,虽未上市但已被中华医学会内分泌学会列为减重推荐用药,预计上市后将快速上量。

- 翰森制药 (3692 HK): 按照上半年情况看,预计2024年净利润将同比增加21.6%,属于医药行业增速较快的公司。公司截至2024年6月底没有银行借款,并且拥有217.5亿净现金,预计2024-26E研发与销售资金充足。

港股医药行业估值概览

各板块估值指标

报告提供了港股医药行业主要企业(市值超100亿港元)的详细估值数据,涵盖制药、CXO、生物科技、医疗服务、医疗器械、医药分销和中成药等七大板块。这些数据包括市销率、市盈率、市净率、股息率和净负债率等指标,为投资者提供了各板块及具体公司的估值参考。例如,制药板块的平均市盈率(F1)为13.0倍,CXO板块的平均市销率(F1)为5.4倍,生物科技板块的平均市销率(F1)为23.0倍。

总结

本报告分析指出,2024年10月以来医药行业股价表现分化,市场正从前期政策刺激回归理性投资,资金充足的绩优股成为短期关注焦点。国内医疗健康行业融资环境回暖速度慢于全球市场,但广东和成都等地已出台创新药支持政策,通过加速审评审批和提供资金奖励,有望缓解企业融资瓶颈。报告建议短期内关注业绩确定性强、资金充裕的公司,并重点推荐了康方生物、信达生物和翰森制药,同时提供了港股医药行业各板块的详细估值数据供投资者参考。

微信扫一扫-立即使用

微信扫一扫-立即使用