中心思想

业绩承压下的经营韧性与战略调整

公司在2024年前三季度面临国内市场需求疲软的挑战,导致营收增长阶段性放缓,归母净利润出现同比下降。然而,通过维持毛利率基本稳定和优化费用结构,公司展现了其在复杂宏观环境下的经营韧性与精细化管理能力。

市场回暖预期与多元化增长驱动

展望未来,随着国内专项债发行加速、企业数字化转型需求活跃以及中小企业(SMBG)库存去化,叠加境外新兴市场和创新业务的持续拓展,公司预计市场需求将逐步回暖。内部持续的优化与费用管控将进一步提升运营效率,为公司带来探底回升的增长机遇,并支撑其长期可持续发展。

主要内容

2024年前三季度财务与业务表现

整体财务概览

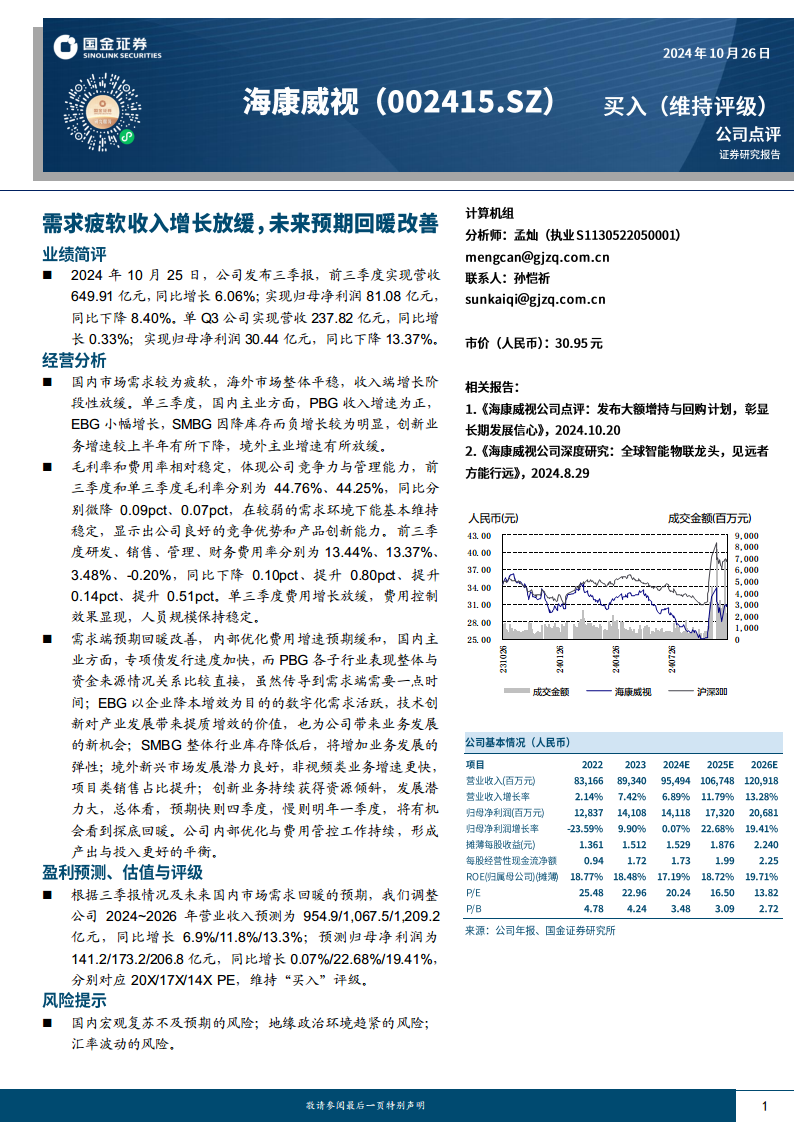

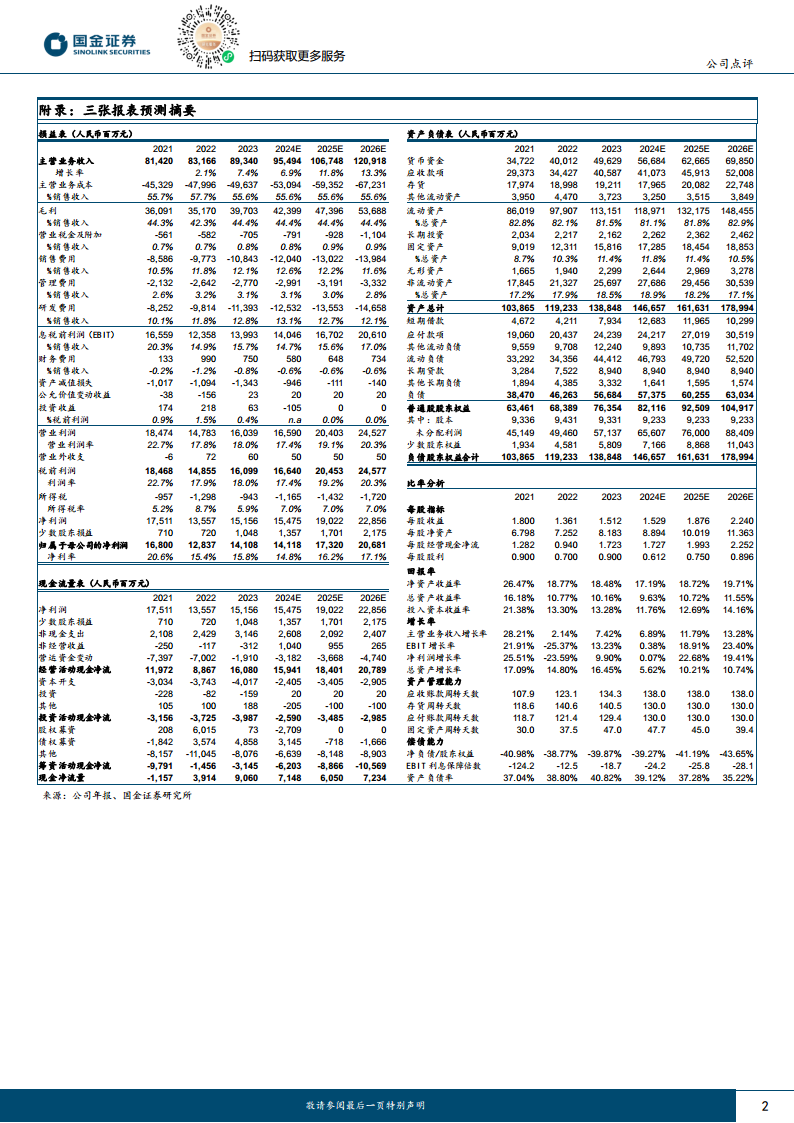

- 2024年前三季度,公司实现营业收入649.91亿元,同比增长6.06%;归属于母公司股东的净利润为81.08亿元,同比下降8.40%。

- 单第三季度,营业收入为237.82亿元,同比增长0.33%;归母净利润为30.44亿元,同比下降13.37%。数据显示,公司收入增长面临阶段性放缓,净利润承压。

业务板块分析

- 国内主业方面,公共事业(PBG)收入实现正增长,企业事业(EBG)呈现小幅增长,而中小企业(SMBG)受去库存影响,负增长较为显著。

- 创新业务增速较上半年有所回落,境外主业的增长速度亦有所放缓。

盈利能力与费用结构优化

毛利率的稳定性分析

- 前三季度和单第三季度毛利率分别为44.76%和44.25%,同比分别微降0.09个百分点和0.07个百分点。在市场需求相对疲软的环境下,毛利率能够基本保持稳定,凸显了公司良好的市场竞争力和产品创新能力。

费用率控制成效

- 前三季度,研发费用率为13.44%(同比下降0.10个百分点),销售费用率为13.37%(同比提升0.80个百分点),管理费用率为3.48%(同比提升0.14个百分点),财务费用率为-0.20%(同比提升0.51个百分点)。

- 单第三季度,费用增长速度放缓,费用控制效果显著,人员规模保持稳定,表明公司在运营效率提升方面取得了积极进展。

市场前景与未来增长动能

国内市场需求复苏展望

- 公共事业(PBG)领域,专项债发行提速,预计将逐步传导至需求端,带动业务增长。

- 企业事业(EBG)领域,企业降本增效的数字化需求持续活跃,技术创新将为公司带来新的业务发展机遇。

- 中小企业(SMBG)领域,在行业库存有效降低后,业务发展弹性有望增强。

境外及创新业务的战略布局

- 境外新兴市场展现出良好的发展潜力,非视频类业务增速快于传统业务,项目类销售占比持续提升。

- 创新业务作为公司战略重点,持续获得资源倾斜,具备巨大的发展潜力。

内部管理效能提升

- 公司持续推进内部优化和费用管控工作,致力于实现产出与投入的更优平衡。

- 综合判断,市场需求预计最快在第四季度,最迟在明年第一季度将出现探底回暖的趋势。

财务预测与投资建议

业绩预测调整

- 基于2024年前三季度业绩及对未来国内市场需求回暖的预期,公司2024-2026年营业收入预测调整为954.9/1,067.5/1,209.2亿元,同比增长率分别为6.9%/11.8%/13.3%。

- 同期归母净利润预测调整为141.2/173.2/206.8亿元,同比增长率分别为0.07%/22.68%/19.41%。

- 对应2024-2026年市盈率(PE)分别为20X/17X/14X。

投资评级

潜在风险提示

- 国内宏观经济复苏不及预期的风险。

- 地缘政治环境趋紧带来的不确定性风险。

- 汇率波动对公司业绩产生影响的风险。

总结

本报告对公司2024年前三季度的经营状况进行了深入分析,指出公司在营收增长放缓和净利润下滑的背景下,通过保持毛利率稳定和优化费用结构,展现了其应对市场挑战的经营韧性。报告详细阐述了国内市场(包括PBG、EBG、SMBG)的复苏预期、境外新兴市场及创新业务的增长潜力,以及公司内部管理优化对未来业绩的积极影响。基于对市场需求逐步回暖的判断,报告调整了公司未来三年的营收和净利润预测,并维持“买入”评级,同时提示了宏观经济、地缘政治和汇率波动等关键风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用