中心思想

业绩稳健与成本优化并存

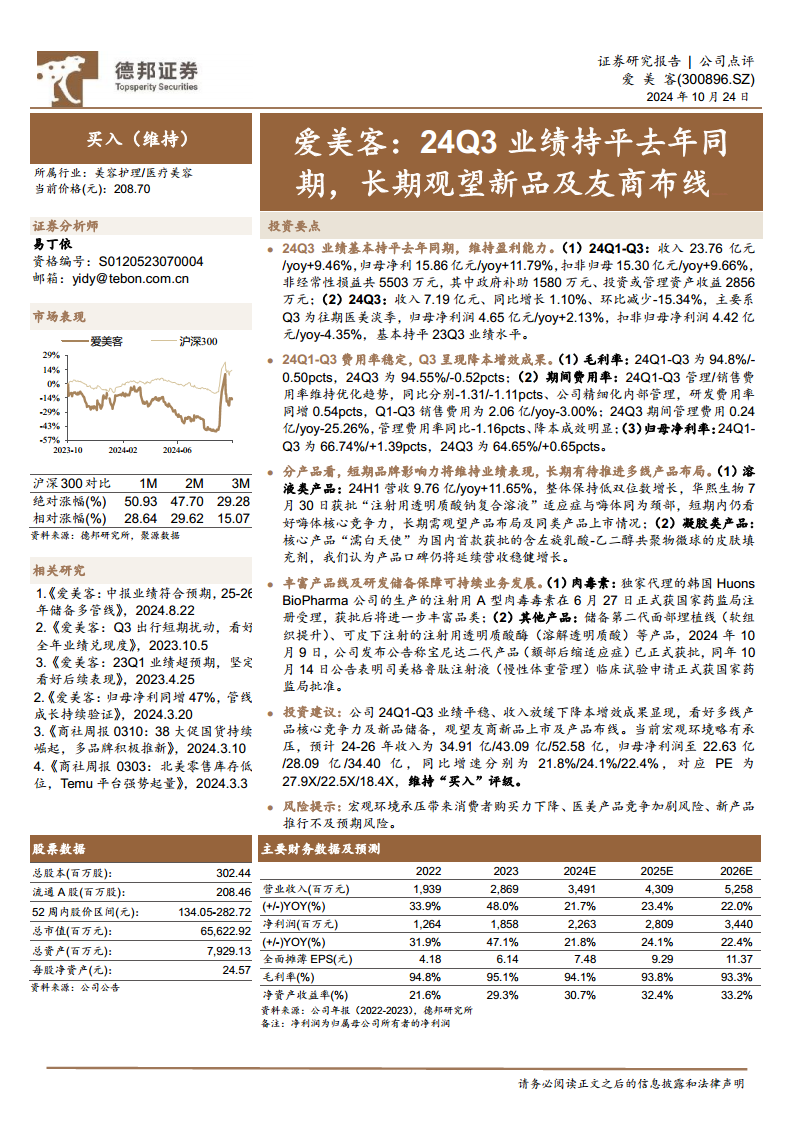

爱美客在2024年第三季度(24Q3)实现了与去年同期基本持平的业绩表现,尽管收入增速有所放缓,但公司通过精细化内部管理,在期间费用率方面取得了显著的降本增效成果,有效维持了整体盈利能力。这表明公司在面临市场环境压力时,展现出较强的经营韧性和成本控制能力。

新品布局与市场竞争展望

公司短期内将依靠现有核心产品的品牌影响力维持业绩,但长期增长的关键在于多线产品的持续布局和研发储备。随着肉毒素、宝尼达二代、司美格鲁肽注射液等新产品线的推进,爱美客有望进一步丰富产品矩阵,拓宽市场空间。然而,市场竞争的加剧以及友商新品的上市,将是公司未来发展需要密切关注的重要因素。

主要内容

24Q3财务表现与费用控制

爱美客在2024年前三季度(24Q1-Q3)实现了稳健的财务增长,但第三季度(24Q3)业绩增速放缓,同时展现出显著的成本控制成效。

营收与净利润表现:

- 24Q1-Q3累计收入达到23.76亿元,同比增长9.46%;归母净利润为15.86亿元,同比增长11.79%;扣非归母净利润为15.30亿元,同比增长9.66%。

- 24Q3单季度收入为7.19亿元,同比增长1.10%,环比减少15.34%,主要受医美行业传统淡季影响。

- 24Q3归母净利润为4.65亿元,同比增长2.13%;扣非归母净利润为4.42亿元,同比下降4.35%,基本持平23Q3业绩水平。

- 非经常性损益共计5503万元,其中政府补助1580万元,投资或管理资产收益2856万元,对净利润有一定贡献。

盈利能力与费用率优化:

- 24Q1-Q3毛利率为94.8%,同比下降0.50个百分点;24Q3单季度毛利率为94.55%,同比下降0.52个百分点,保持在较高水平。

- 期间费用率呈现优化趋势:24Q1-Q3管理费用率和销售费用率同比分别下降1.31和1.11个百分点,显示公司精细化内部管理成效。

- 研发费用率同比增加0.54个百分点,体现公司对研发投入的重视。

- 24Q1-Q3销售费用为2.06亿元,同比下降3.00%。

- 24Q3期间管理费用为0.24亿元,同比大幅下降25.26%,管理费用率同比下降1.16个百分点,降本成效显著。

- 24Q1-Q3归母净利率为66.74%,同比增长1.39个百分点;24Q3归母净利率为64.65%,同比增长0.65个百分点,盈利能力持续提升。

核心产品线分析与未来增长点

公司在现有核心产品领域保持竞争力,并积极布局多元化产品线以应对市场变化和寻求长期增长。

溶液类产品:

- 以“嗨体”为代表的溶液类产品在24H1实现营收9.76亿元,同比增长11.65%,整体保持低双位数增长。

- 尽管华熙生物于7月30日获批的“注射用透明质酸钠复合溶液”适应症与嗨体同为颈部,短期内嗨体的核心竞争力仍被看好,但长期需密切关注产品布局及同类竞品上市情况。

凝胶类产品:

- 核心产品“濡白天使”作为国内首款获批的含左旋乳酸-乙二醇共聚物微球的皮肤填充剂,凭借其良好的市场口碑,预计将延续营收的稳健增长态势。

多元化产品布局与研发进展

爱美客通过丰富产品线和加强研发储备,为公司的可持续业务发展提供了坚实保障。

肉毒素产品:

- 公司独家代理的韩国Huons BioPharma公司生产的注射用A型肉毒毒素已于6月27日正式获国家药监局注册受理。一旦获批,将进一步丰富公司的产品品类,有望成为新的增长点。

其他创新产品:

- 公司储备了第二代面部埋植线(用于软组织提升)和可皮下注射的注射用透明质酸酶(用于溶解透明质酸)等产品。

- 2024年10月9日,公司公告称宝尼达二代产品(颏部后缩适应症)已正式获批。

- 同年10月14日公告表明,司美格鲁肽注射液(用于慢性体重管理)的临床试验申请已正式获国家药监局批准,预示公司在体重管理领域的新布局。

投资展望与潜在风险

基于公司当前的业绩表现、产品布局和市场前景,分析师维持了“买入”评级,但同时提示了潜在风险。

投资建议:

- 公司24Q1-Q3业绩平稳,收入增速放缓但降本增效成果显现。

- 分析师看好公司多线产品的核心竞争力及新品储备,并建议持续关注友商新品上市及产品布线情况。

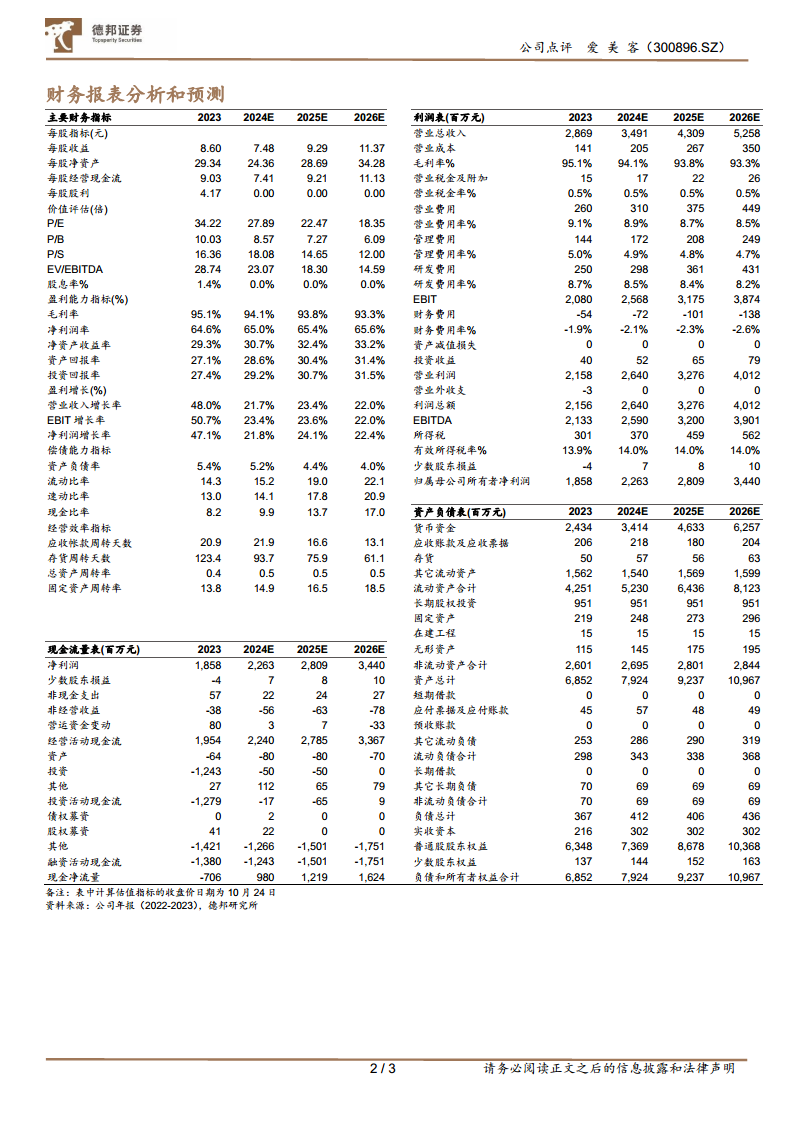

- 在当前宏观环境略有承压的背景下,预计公司2024-2026年收入将分别达到34.91亿元、43.09亿元和52.58亿元,同比增速分别为21.8%、24.1%和22.4%。

- 同期归母净利润预计分别为22.63亿元、28.09亿元和34.40亿元,同比增速分别为21.8%、24.1%和22.4%。

- 对应预测市盈率(PE)分别为27.9倍、22.5倍和18.4倍。

- 基于以上预测,分析师维持对爱美客的“买入”评级。

风险提示:

- 宏观经济环境承压可能导致消费者购买力下降,影响医美产品需求。

- 医美产品市场竞争加剧,可能对公司市场份额和盈利能力造成冲击。

- 新产品推行不及预期,可能影响公司未来的业绩增长。

总结

爱美客在2024年第三季度展现出稳健的经营态势,尽管面临医美淡季和宏观环境压力,公司通过有效的成本控制和精细化管理,维持了较高的盈利能力。核心产品如“嗨体”和“濡白天使”短期内将继续贡献稳定业绩,而肉毒素、宝尼达二代以及司美格鲁肽注射液等丰富的产品线和研发储备,为公司提供了长期的增长潜力。分析师基于对公司未来收入和利润的积极预测,维持了“买入”评级,但同时提醒投资者关注宏观经济、市场竞争和新品推广等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用