中心思想

业绩短期承压,长期成长空间广阔

爱美客在2024年第三季度面临营收和归母净利润增长放缓的压力,主要受宏观经济环境下消费者意愿低迷的影响。尽管短期业绩承压,公司凭借其清晰的产品规划和丰富的在研管线,预计未来将持续打开新的成长空间。开源证券因此下调了公司2024-2026年的盈利预测,但鉴于其长期成长潜力及当前估值水平,维持“买入”评级。

创新管线驱动未来增长潜力

公司在医美产品矩阵的布局上展现出前瞻性,不仅现有核心产品如“嗨体”和“宝尼达2.0”持续贡献业绩,更有多款重磅在研产品,包括肉毒素、司美格鲁肽(体重管理适应症)以及玻尿酸酶、溶脂针等,正稳步推进。这些差异化管线的陆续落地,有望为公司注入新的增长动力,巩固其在医美市场的领先地位,并拓展更广阔的市场领域。

主要内容

2024年第三季度业绩回顾与展望

业绩增长承压

爱美客在2024年前三季度实现了营收和归母净利润的稳健增长,分别达到23.76亿元(同比增长9.5%)和15.86亿元(同比增长11.8%)。然而,值得注意的是,第三季度单季度的增长速度显著放缓,营收仅为7.19亿元(同比增长1.1%),归母净利润为4.65亿元(同比增长2.1%)。这一增长压力的主要原因被归结为当前市场环境下消费者意愿的低迷。尽管政策层面已有所转向以刺激消费,但终端消费信心的恢复仍需时日,这直接影响了公司的短期业绩表现。

盈利预测调整与投资评级

鉴于终端消费回暖所需时间以及公司第三季度的实际表现,开源证券对爱美客的盈利预测进行了调整。预计公司2024-2026年的归母净利润将分别为20.75亿元、24.96亿元和29.56亿元,相较于原预测值(22.98亿元、29.75亿元、36.58亿元)有所下调。对应每股收益(EPS)分别为6.86元、8.25元和9.77元。当前股价(208.70元)对应的市盈率(PE)分别为30.4倍、25.3倍和21.4倍。尽管盈利预测有所调整,但分析师认为公司产品规划清晰,未来差异化管线的陆续落地有望赋能长期成长,且当前估值合理,因此维持“买入”评级。

盈利能力与费用结构分析

毛利率略有下滑

从盈利能力来看,爱美客在2024年前三季度及第三季度的毛利率分别为94.8%和94.6%,同比均略有下滑0.5个百分点。这一轻微下滑主要归因于毛利率相对较低的溶液类产品在公司产品结构中的占比有所提升。尽管如此,公司整体毛利率仍保持在极高水平,体现了其产品的高附加值和市场竞争力。

期间费用率变化

在费用方面,2024年第三季度公司的期间费用率为20.4%,同比上升了1.2个百分点。

- 销售费用率:本季度销售费用率为9.0%,同比基本持平(+0.1pct),表明公司在市场推广和销售方面的投入保持相对稳定。

- 管理费用率:管理费用率为3.3%,同比下降了1.2个百分点。这主要得益于公司在2023年同期因港股上市产生的相关费用在本年度不再发生,从而优化了管理效率。

- 财务费用率:财务费用率为-0.5%,同比上升了1.4个百分点。这一变化主要是由于公司购买了较大额度的理财产品,其收益被计入投资收益和公允价值变动损益,导致利息收入减少,从而影响了财务费用表现。

医美产品管线布局与未来成长空间

现有产品优势

爱美客在医美产品领域拥有丰富且具有竞争力的产品矩阵:

- “嗨体”:作为公司的入门级核心产品,“嗨体”以其高性价比和强大的品牌心智,在消费者中建立了良好的口碑。随着医美行业整体回暖,预计“嗨体”有望迎来新的增长提振。

- “宝尼达 2.0”:该产品已获批用于改善轻中度颏后缩,凭借其特有的“聚乙烯醇凝胶微球”技术,在效果持续时间方面展现出差异化优势,有望在特定细分市场取得突破。

- “科俪莱·黄金双妍针”:公司与朗姿股份携手推出的定制化产品,旨在探索现有产品在不同渠道和应用场景下的新增长路径,进一步拓宽市场覆盖。

在研管线进展

爱美客的在研管线同样亮点频频,为公司未来成长提供了坚实支撑:

- 肉毒素:上市申请已获受理,标志着公司在这一重要医美产品领域的布局进入关键阶段。

- 利丁双卡因麻膏:即将进入注册申报阶段,有望与注射类产品形成协同效应,提升用户体验。

- 司美格鲁肽:针对体重管理适应症的临床试验申请已于10月获批,预示着公司将进军潜力巨大的减重市场,实现业务多元化。

- 其他在研产品:玻尿酸酶、溶脂针(去氧胆酸)以及独家代理韩国Jeisys的光电能量源设备等项目均在稳步推进中。

整体而言,爱美客丰富的医美产品矩阵和持续推进的在研管线,有望在未来陆续落地,为公司持续打开新的成长空间,巩固其在医美行业的领先地位。

风险提示

投资者在评估爱美客的投资价值时,需关注以下潜在风险:

- 终端需求疲软:宏观经济波动和消费者信心不足可能导致医美服务和产品的终端需求持续低迷,影响公司业绩。

- 市场竞争加剧:医美市场竞争日益激烈,新进入者和现有竞争对手的产品创新及市场策略可能对公司构成挑战。

- 产品获批或推广进度不及预期:在研产品从临床试验到上市审批,再到市场推广,均存在不确定性,任何环节的延误都可能影响公司的业绩增长预期。

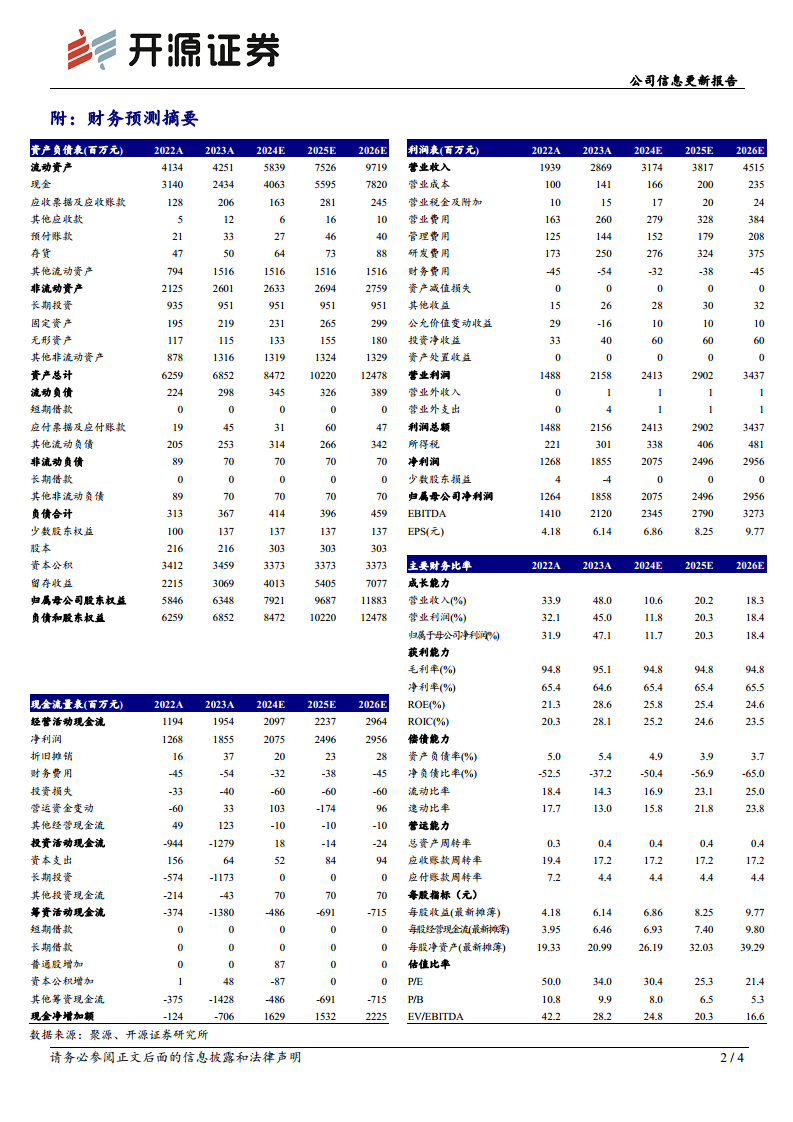

财务数据与估值指标

关键财务指标

根据开源证券的财务预测摘要,爱美客的关键财务指标如下:

- 营业收入:预计从2022年的1939百万元增长至2026年的4515百万元,年复合增长率保持较高水平,但2024年增速放缓至10.6%。

- 归母净利润:预计从2022年的1264百万元增长至2026年的2956百万元,2024年增速为11.7%,2025年和2026年增速分别为20.3%和18.4%。

- 毛利率:预计在2024-2026年维持在94.8%的高位。

- 净利率:预计在2024-2026年维持在65.4%-65.5%的水平。

- ROE:预计在2024-2026年保持在24.6%-25.8%之间,显示出良好的资本回报能力。

- EPS:预计从2022年的4.18元增长至2026年的9.77元。

估值水平

基于最新的盈利预测,爱美客的估值指标如下:

- P/E(市盈率):2024E、2025E、2026E分别为30.4倍、25.3倍、21.4倍,显示出随着盈利增长,估值水平逐步趋于合理。

- P/B(市净率):2024E、2025E、2026E分别为8.0倍、6.5倍、5.3倍。

- EV/EBITDA:2024E、2025E、2026E分别为24.8倍、20.3倍、16.6倍。

总结

爱美客在2024年第三季度面临宏观经济环境带来的业绩增长压力,营收和归母净利润增速有所放缓。鉴于此,开源证券下调了公司未来三年的盈利预测。然而,公司凭借其在医美领域丰富的现有产品组合(如“嗨体”、“宝尼达2.0”)以及持续推进的多元化在研管线(包括肉毒素、司美格鲁肽等),展现出强大的长期成长潜力。这些创新产品的陆续上市,有望为公司打开新的市场空间,驱动未来业绩增长。尽管短期承压,但公司估值合理,分析师维持“买入”评级,并提示投资者关注终端需求、市场竞争及产品获批推广进度等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用