中心思想

稳健业绩与产品管线拓展

爱美客在2024年前三季度展现出稳健的财务增长,归母净利润同比增长11.79%,营收同比增长9.46%。公司持续深化核心产品“嗨体系列”的市场布局,并积极推进产品矩阵的多元化建设,成功获得新产品注册证书并推进司美格鲁肽注射液的临床试验,为中长期业绩增长奠定基础。

长期增长潜力与短期市场调整

尽管医美行业中长期渗透率仍有较大提升空间,且合规监管趋势有利于龙头企业,但短期内受医美消费谨慎和行业竞争加剧影响,公司对未来盈利预测进行了调整。然而,公司通过“自研+外延”策略持续丰富产品管线,致力于打造国内医美平台型龙头,维持“优于大市”的投资评级,显示出对公司长期发展潜力的信心。

主要内容

财务表现与核心产品增长

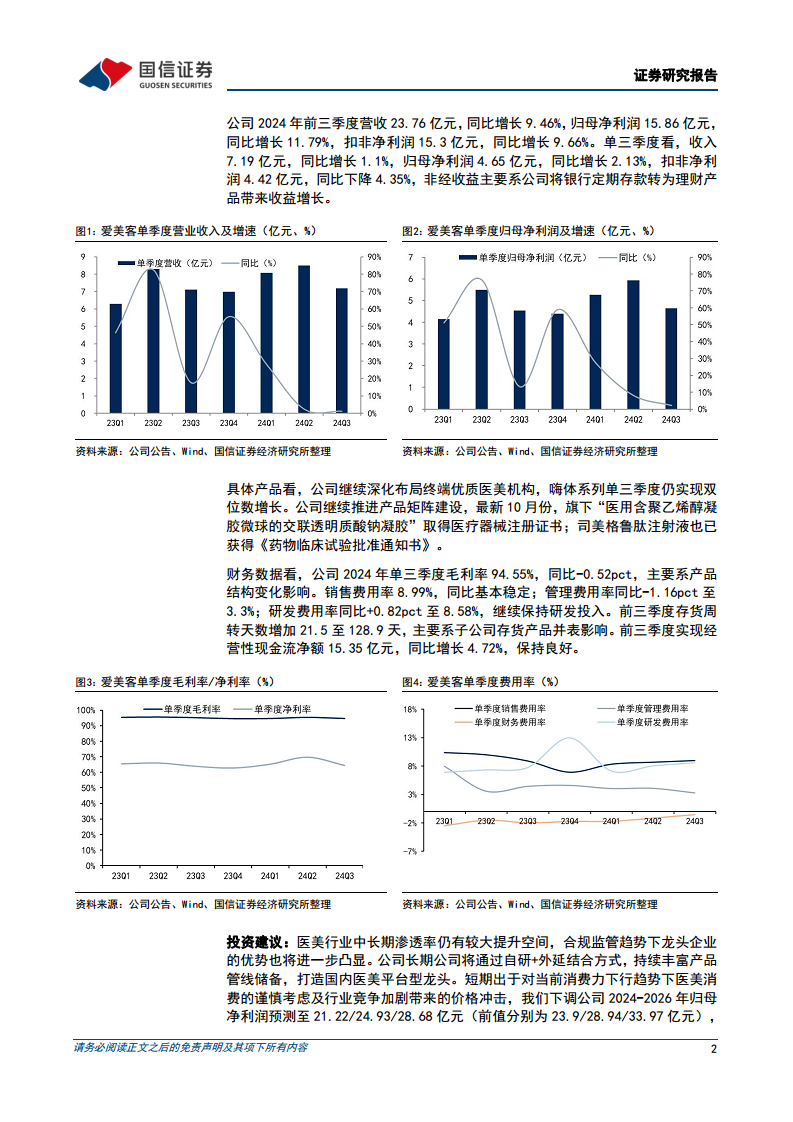

爱美客2024年前三季度实现营业收入23.76亿元,同比增长9.46%;归属于母公司股东的净利润为15.86亿元,同比增长11.79%;扣除非经常性损益的净利润为15.3亿元,同比增长9.66%。从单三季度来看,公司实现收入7.19亿元,同比增长1.1%;归母净利润4.65亿元,同比增长2.13%。值得注意的是,单三季度扣非净利润为4.42亿元,同比下降4.35%,主要系公司将银行定期存款转为理财产品带来非经常性收益增长。在产品层面,公司核心产品嗨体系列在第三季度仍实现了双位数增长,显示出其强大的市场竞争力。

费用结构与现金流分析及未来展望

公司在费用控制方面表现稳定,2024年单三季度毛利率为94.55%,同比略下降0.52个百分点,主要受产品结构变化影响。销售费用率保持在8.99%的稳定水平;管理费用率同比下降1.16个百分点至3.3%;研发费用率同比增加0.82个百分点至8.58%,持续保持研发投入。前三季度存货周转天数增加21.5天至128.9天,主要系子公司存货产品并表影响。公司经营性现金流表现良好,前三季度实现净额15.35亿元,同比增长4.72%。

在产品管线建设方面,公司持续取得进展。最新于10月份,旗下“医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶”已取得医疗器械注册证书;司美格鲁肽注射液也已获得《药物临床试验批准通知书》,这些新产品有望在中长期为公司贡献业绩增量。

鉴于当前医美消费的谨慎态度及行业竞争加剧带来的价格冲击,国信证券下调了公司2024-2026年归母净利润预测至21.22亿元、24.93亿元和28.68亿元(原预测分别为23.9亿元、28.94亿元和33.97亿元),对应PE分别为30.1倍、26.3倍和22.8倍。尽管预测有所调整,但仍维持“优于大市”的投资评级,强调医美行业中长期渗透率的提升空间以及合规监管下龙头企业的优势。

总结

爱美客在2024年前三季度实现了营收和归母净利润的稳健增长,分别达到23.76亿元和15.86亿元,同比增长9.46%和11.79%。公司核心产品嗨体系列保持双位数增长,同时积极拓展产品管线,新产品如“医用含聚乙烯醇凝胶微球的交联透明质酸钠凝胶”已获注册,司美格鲁肽注射液进入临床试验,为未来增长储备了动力。财务方面,公司费用率保持稳定,经营性现金流净额同比增长4.72%至15.35亿元,显示出良好的运营效率。尽管短期内市场竞争和消费环境变化导致盈利预测有所下调,但鉴于医美行业长期增长潜力及公司作为平台型龙头的战略布局,国信证券维持其“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用