中心思想

业绩表现与市场分化

仙乐健康在2024年前三季度实现了营收和归母净利润的双位数增长,但第三季度业绩增速明显放缓。这主要源于国内市场受渠道变革影响表现疲软,传统大客户受到线上跨境电商和新兴品牌的分流冲击。与此同时,海外市场则延续了强劲的增长态势,特别是美洲地区贡献显著,成为公司整体业绩增长的主要驱动力。

战略调整与未来展望

面对国内市场的挑战,公司正积极进行内部组织调整和渠道优化,以期突破高价值跨境电商业务并提升团队交付能力。海外市场将继续深耕,预计保持高增长。尽管BF业务减亏速度略慢于预期,但公司正致力于生产效率和供应链优化。太平洋证券预计公司全年收入目标有望达成,但业绩目标仍面临一定压力,并维持“买入”评级。

主要内容

2024年三季报业绩概览

- 整体财务表现

2024年前三季度,仙乐健康实现营业收入30.48亿元,同比增长21.80%;归属于母公司股东的净利润为2.40亿元,同比增长29.52%;扣除非经常性损益的净利润为2.36亿元,同比增长28.11%。这表明公司在报告期内整体业务规模和盈利能力保持了良好的增长势头。

- Q3单季度表现

第三季度,公司实现营业收入10.58亿元,同比增长10.43%;归母净利润0.85亿元,同比增长1.63%;扣非净利润0.82亿元,同比下降4.62%。Q3单季度营收增速较前三季度整体增速有所放缓,且扣非净利润出现负增长,反映出公司在第三季度面临一定的经营压力。

业务运营分析

- 国内市场挑战与亮点

公司Q3国内整体收入增速放缓,主要原因在于国内直销、药企等传统大客户受到线上跨境电商和新兴品牌分流的影响。然而,公司在国内药店渠道仍实现了远快于行业平均水平的增速,显示其在该特定渠道的竞争优势。为应对国内渠道分流变化,公司计划通过内部组织调整、优化团队交付能力及中后台响应能力,并加大力度突破高价值跨境电商业务,预计Q4中国地区收入将环比改善。

- 海外市场强劲增长

海外业务持续保持高增长态势。Q3美洲地区内生实现双位数增长,主要得益于现有大客户份额的提升以及新拓拉美市场客户。前三季度美洲地区的收入加在手订单已超全年目标。预计BF业务增速将超过20%,其中保健品业务实现双位数增长,个护收入大幅增长,产能利用率与订单交付能力均有明显提升。欧洲市场增长稳健,预计增速在10%左右。亚太地区则维持高增节奏,预计澳洲新客户贡献了较大的增量。

盈利能力与费用结构

- 毛利率变动分析

2024年Q3公司毛利率为29.63%,同比下降1.65个百分点。毛利率的下降预计与国内高价值客户经营疲软以及客户结构占比变化对毛利率的拖累有关。

- 费用率及BF业务影响

Q3销售费用率同比下降0.1个百分点,管理费用率同比上升1.0个百分点,后者主要系内部人员调整优化以及股权激励费用摊销影响。财务费用率同比上升0.9个百分点,主要由于利息及汇兑损益增加。公司整体净利率同比下降0.7个百分点至8.1%。其中,预计内生净利率为13.5%左右,BF业务亏损约2700万元;若剔除摊销费用影响,BF净利润亏损1800+万元。BF业务减亏速度略慢于预期,主要原因在于公司重点在内部人员优化调整以及生产供应链的提效优化上。目前生产效率、订单交付等方面的问题正逐步改善。

未来展望与盈利预测

- Q4及全年业务策略

展望Q4,公司预计中国地区收入将环比改善。美洲内生及BF在手订单充沛,预计将维持股权激励目标左右的增长。欧洲市场将保持稳健增速,亚太地区则延续高增态势。公司全年股权激励收入目标有望达成,但业绩目标完成存在一定压力。

- 财务预测与投资评级

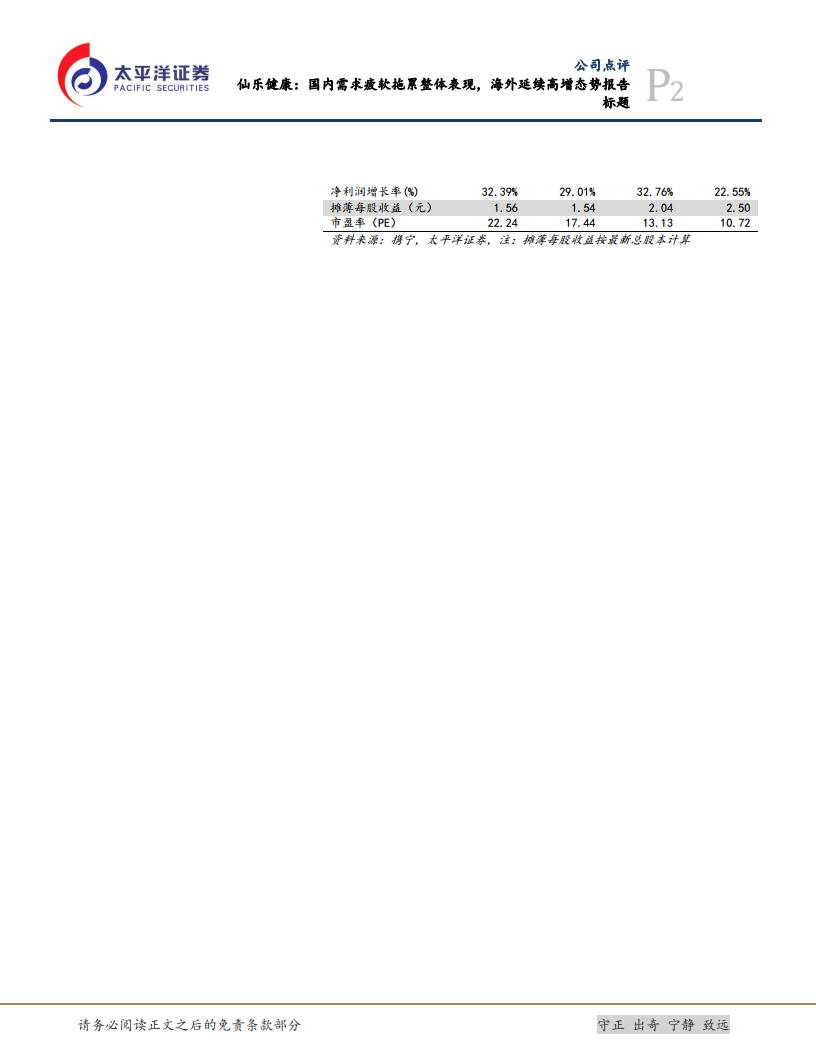

太平洋证券预计公司2024-2026年营业收入分别为43.4亿元、49.7亿元和56.4亿元,归母净利润分别为3.6亿元、4.8亿元和5.9亿元,对应市盈率(PE)分别为17倍、13倍和11倍。基于2025年业绩给予17倍PE,太平洋证券给出一年目标价34.68元,并维持“买入”评级。

- 风险提示

报告提示的风险包括食品安全风险、行业竞争加剧、原材料成本上涨风险、BF盈利不及预期、汇率变动加剧以及大客户订单交付不及预期等。

总结

仙乐健康在2024年前三季度实现了营收和归母净利润的稳健增长,但第三季度业绩增速放缓,主要受国内市场渠道变革和高价值客户经营疲软的影响。公司海外业务表现亮眼,美洲、欧洲和亚太地区均保持高增长或稳健增长态势,有效对冲了国内市场的压力。尽管BF业务减亏速度略慢于预期,但公司正积极进行内部优化和供应链提效。展望未来,公司将通过战略调整和市场深耕,有望在Q4实现国内业务改善,并持续推动海外业务增长,全年收入目标达成可期,但盈利能力仍需关注。太平洋证券维持“买入”评级,并给出目标价34.68元。

微信扫一扫-立即使用

微信扫一扫-立即使用