中心思想

业绩边际改善与订单驱动增长

药明康德2024年三季报显示,尽管前三季度整体营收和净利润同比下降,但第三季度收入实现显著边际改善,剔除特定商业化项目后同比增长13.7%。核心业务如小分子D&M和TIDES表现强劲,分别实现25.1%和95.3%的快速增长。公司在手订单持续高速增长,截至9月底达438.2亿元,同比增长35.2%,且净新签订单环比加速,为未来业绩增长奠定坚实基础。

维持买入评级与未来展望

基于订单的快速增长和持续的降本增效策略,公司维持2024年全年收入指引,并预计保持较高的经调整non-IFRS归母净利率水平。分析师调整了未来三年的盈利预测,上调了营收和EPS预期,并维持“买入”评级,反映了市场对公司未来增长潜力的信心,尽管面临全球投融资环境和潜在政策风险。

主要内容

事件概述

2024年三季报业绩概览

药明康德于2024年10月29日发布三季报。报告显示,2024年前三季度公司实现营业收入277.02亿元,同比下降6.23%;归属于母公司净利润65.33亿元,同比下降19.11%;扣除非经常性损益的净利润为66.82亿元,同比下降14.22%。

分析判断

收入结构与业务增长亮点

公司收入呈现边际显著改善,尤其在第三季度表现突出。2024年前三季度营业收入为277.0亿元,剔除特定商业化生产项目后同比增长4.6%。其中,第三季度单季收入达104.6亿元,剔除特定商业化项目后同比增长13.7%。分业务来看,第三季度小分子D&M业务实现收入50.8亿元,同比增长25.1%,恢复较快增长。TIDES业务表现尤为亮眼,实现收入14.7亿元,同比超高速增长95.3%。然而,受全球投融资景气度影响,R端业务、测试业务、生物学业务和ATU业务在第三季度均呈现下降趋势,增速分别为-6.4%、-9.3%、-0.8%和-11.6%。

盈利能力与在手订单强劲增长

2024年第三季度,公司经调整利润为29.7亿元,同比下降3.2%,但对应的经调整净利率达到28.4%,处于历史较高水平,显示出公司良好的成本控制和盈利能力。截至2024年9月底,公司在手订单达到438.2亿元,同比增长35.2%,环比呈现加速趋势。通过反向测算,第三季度净新签订单为111.8亿元,同比增长21.7%,延续了上半年的增长势头,为公司未来业绩增长奠定了坚实基础。展望未来,公司维持2024年收入指引在383亿至405亿元之间(剔除新冠商业化项目后同比增长2.7%至8.6%),并预计2024年经调整non-IFRS归母净利率水平将与2023年相当,保持较高的盈利能力。

投资建议

盈利预测调整与评级维持

考虑到全球投融资景气度后续影响以及美国相关提案对公司业务造成的潜在影响,分析师对公司盈利预测进行了调整。2024年至2026年的营收预测分别上调至399.99亿元、458.91亿元和532.26亿元。同期每股收益(EPS)预测也相应上调至3.46元、3.93元和4.65元。基于2024年10月28日53.44元/股的收盘价,对应的市盈率(PE)分别为15倍、14倍和11倍。鉴于公司在手订单的快速增长和未来业绩的确定性,分析师维持对药明康德的“买入”评级。

风险提示

潜在经营与市场风险

报告提示了多项潜在风险,包括核心技术骨干及管理层流失风险、市场竞争加剧风险、增长策略及业务扩展失败风险、核心客户丢失风险、汇率波动风险、美国市场药品降价风险以及美国相关提案带来的潜在风险。此外,还提及了21年关联股东违规减持风险。

盈利预测与估值

财务数据与估值分析

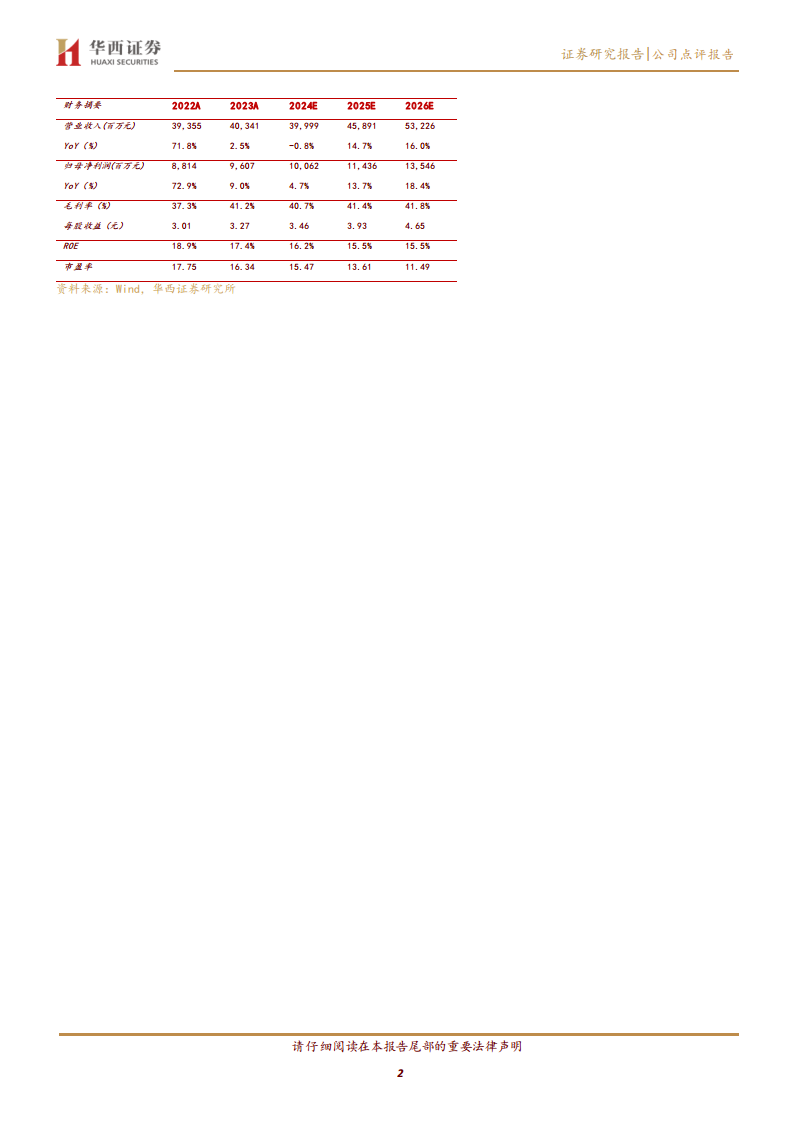

根据最新的盈利预测,公司预计在2024年至2026年实现稳健的营收和归母净利润增长。营业收入预计从2024年的399.99亿元增长至2026年的532.26亿元,年复合增长率约为15.3%。归母净利润预计从2024年的100.62亿元增长至2026年的135.46亿元,年复合增长率约为16.0%。毛利率预计保持在40.7%至41.8%之间,净资产收益率(ROE)预计在15.5%至16.2%之间。市盈率(PE)估值显示,随着盈利增长,未来三年PE将逐步下降,从2024年的15.47倍降至2026年的11.49倍,显示出较好的投资价值。

总结

业绩回暖与增长动力

药明康德在2024年前三季度面临整体业绩压力,但第三季度收入实现显著边际改善,特别是小分子D&M和TIDES业务表现强劲,成为公司增长的主要驱动力。公司在手订单持续高速增长,净新签订单环比加速,为未来业绩提供了坚实保障。

积极展望与投资价值

尽管面临全球投融资环境和潜在政策风险,公司通过降本增效和订单增长,维持了全年收入指引和较高的盈利能力。分析师上调了未来三年的盈利预测,并维持“买入”评级,表明市场对药明康德长期发展潜力的认可。投资者需关注报告中提及的各项风险。

微信扫一扫-立即使用

微信扫一扫-立即使用