中心思想

业绩稳健增长,创新驱动发展

2024年前三季度,上海医药营收和归母净利润均实现稳健增长,符合市场预期。其中,医药商业板块表现强劲,有效支撑了整体业绩,而公司在创新研发和成果转化方面的投入,通过构建“产学研医资”开放创新生态,为未来发展注入了新动能。

商业模式创新与生态构建

公司积极探索并成功实践创新药领域的商业模式,CSO(销售外包服务)业务实现爆发式增长,成为新的业绩亮点。同时,通过“益药·药房”网络建设,公司致力于打造创新药全国首单落地的首选平台,深化与国际药企的合作,并持续推进中药大品种的循证医学研究,多维度构建并优化其市场生态。

主要内容

业绩简评

2024年前三季度,公司实现营业收入2096.29亿元,同比增长6.14%;归属于母公司股东的净利润为40.54亿元,同比增长6.78%;扣除非经常性损益的归母净利润为36.86亿元,同比增长11.56%。第三季度单季,公司营收702.2亿元,同比增长8.16%;归母净利润11.1亿元,同比下降6.29%;扣非归母净利润9.8亿元,同比下降11.20%。整体业绩表现符合市场预期。

经营分析

打造开源创新生态,集合“产学研医资”等资源,创新成果转化推进

在经营层面,公司前三季度医药工业收入为182.84亿元,同比下降12.10%;医药商业收入为1913.45亿元,同比增长8.28%,显示出商业板块的强劲增长。公司积极打造开源创新生态,目前拥有60项临床管线,其中创新药46项,有3项在美国处于二期临床阶段。2024年8月,公司携手一流高校及顶尖科研机构共同创立的“上海前沿”园区正式发布。随后,公司与赛多利斯、上海康健生细胞技术有限公司、拜耳Co.Lab以及上海市生物医药技术研究院等机构签订了多项合作协议,以加速创新成果转化。此外,公司六大中药品种(养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯)的循证医学研究也在持续推进,病例入组人数进一步增加。

创新药领域商业模式新探索,CSO(销售外包服务)合约同比增长176.3%

在商业模式创新方面,2024年1-9月,公司成功引入13个进口总代品种。药品CSO合约推广业务实现销售收入约61亿元,同比增幅高达176.3%,成为公司业绩增长的重要驱动力。器械大健康业务销售额约326亿元,同比增长11.9%。2024年10月,上药控股与武田中国在上药云健康益药·药房综合旗舰店举行交流会暨新品签约仪式,旨在将益药·药房打造成为全国最大一体化运营的药房网络,并使其成为创新药在全国首单落地的首选平台。本次签约的新品包括武田在中国上市的创新药“助因止”和“维因止”。

盈利预测、估值与评级

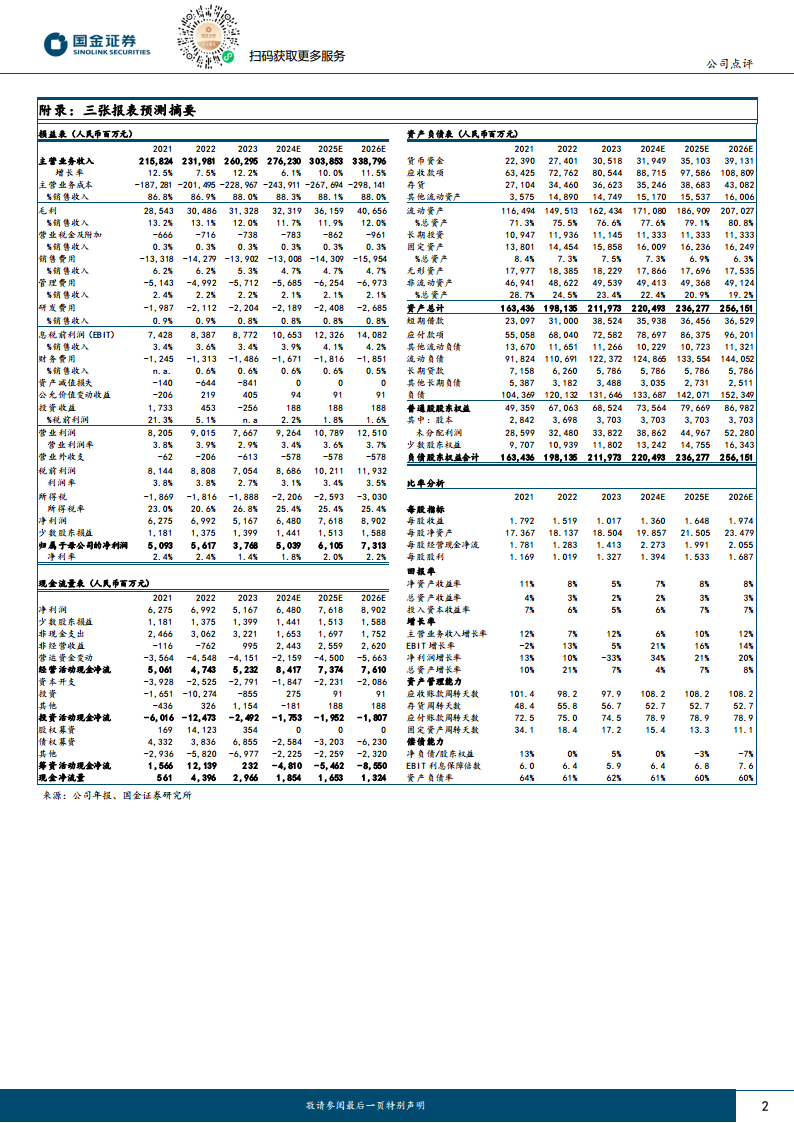

国金证券维持对上海医药的营收预测,预计公司2024/25/26年将分别实现营收2762亿元、3039亿元和3388亿元,同比增长6%、10%和12%。归母净利润预计分别为50亿元、61亿元和73亿元,同比增长34%、21%和20%。基于此,维持公司“买入”评级。

风险提示

报告提示的风险包括创新药以及中药大品种推进不达预期、战略合作不及预期等。

总结

上海医药在2024年前三季度表现出稳健的财务增长,营收和归母净利润均符合市场预期。尽管医药工业收入短期有所下降,但医药商业板块的强劲增长和CSO业务的爆发式增长有效支撑了整体业绩。公司积极构建“产学研医资”开放创新生态,通过“上海前沿”园区和多项战略合作加速创新成果转化,并致力于通过“益药·药房”网络打造创新药首发平台。未来,公司有望凭借其创新驱动和商业模式优化实现持续增长,维持“买入”评级,但投资者需关注创新药和战略合作推进不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用