中心思想

业绩强劲增长与盈利能力显著提升

艾德生物在2024年第三季度实现了营业收入和归母净利润的双重显著增长,其中归母净利润同比增幅高达77.58%,扣非归母净利润同比增长79.42%。这主要得益于公司收入的有效增长以及在成本控制、质量提升和效益优化方面的管理策略。即使剔除股权激励费用摊销影响,归母净利润和扣非归母净利润也分别实现了44.62%和53.30%的同比增长,显示出公司核心盈利能力的持续增强。

全球市场拓展与产品创新驱动

公司持续加大研发投入,2024年前三季度研发费用同比增长9.03%,并成功推动多项伴随诊断产品获得中国国家药品监督管理局(NMPA)批准,包括针对肺癌的PCR-11基因产品及与创新靶向药联合开发的伴随诊断试剂。更值得关注的是,公司产品在日本市场取得了重大突破,PCR-11基因产品连续获得日本厚生劳动省批准多个新适应症,用于指导多种创新靶向药物的临床应用,极大地扩展了其伴随诊断产品的国际应用范围和市场潜力,巩固了其在肿瘤伴随诊断领域的领先地位。

主要内容

财务表现与战略布局

营收与利润双增,成本控制与效益提升驱动利润增长

2024年第三季度,艾德生物实现营业收入3.05亿元,同比增长22.53%。同期,归母净利润达到0.83亿元,同比大幅增长77.58%;扣非归母净利润为0.80亿元,同比增长79.42%。公司前三季度股权激励费用摊销为0.24亿元,若剔除此影响,归母净利润和扣非归母净利润的同比增速分别为44.62%和53.30%。利润的显著提升主要归因于收入增长以及公司有效执行了“控成本、抓质量、提效益”的管理理念。

研发投入稳步提升,多项产品获批上市

公司持续重视研发投入,2024年前三季度研发费用达1.64亿元,同比增长9.03%。在产品获批方面,24Q3公司多项产品获得NMPA批准,包括肺癌PCR-11基因产品、与海和药物联合开发的谷美替尼MET外显子14跳跃突变伴随诊断试剂,以及与默克医药健康基于Vision研究共同开发的特泊替尼METex14跳跃突变伴随诊断试剂盒艾惠捷。此外,公司的HRD试剂盒被纳入创新医药器械,成为我国目前唯一获此殊荣的HRD试剂盒。

产品创新与国际化进展

产品多适应症获日本批准,伴随诊断产品应用进一步扩展

艾德生物的伴随诊断产品在日本市场取得了重要进展。2024年7月,日本厚生劳动省连续批准了公司PCR-11基因产品的两个新适应症,分别作为诺华制药的卡马替尼和海和药物的谷美替尼这两个创新靶向药的伴随诊断。随后在2024年9月,肺癌PCR-11基因检测试剂盒的另一个新适应症也获得日本批准,用于指导百时美施贵宝的靶向药物AUGTYRO的临床应用。截至目前,日本厚生劳动省已批准艾惠捷产品中EGFR、ALK、ROS1、BRAF、MET、KRAS G12C、RET等七个伴随诊断靶点,用于指导非小细胞肺癌十七种相关靶向药物的临床应用,显著拓展了公司产品在国际市场的应用广度和深度。

盈利预测、估值与评级

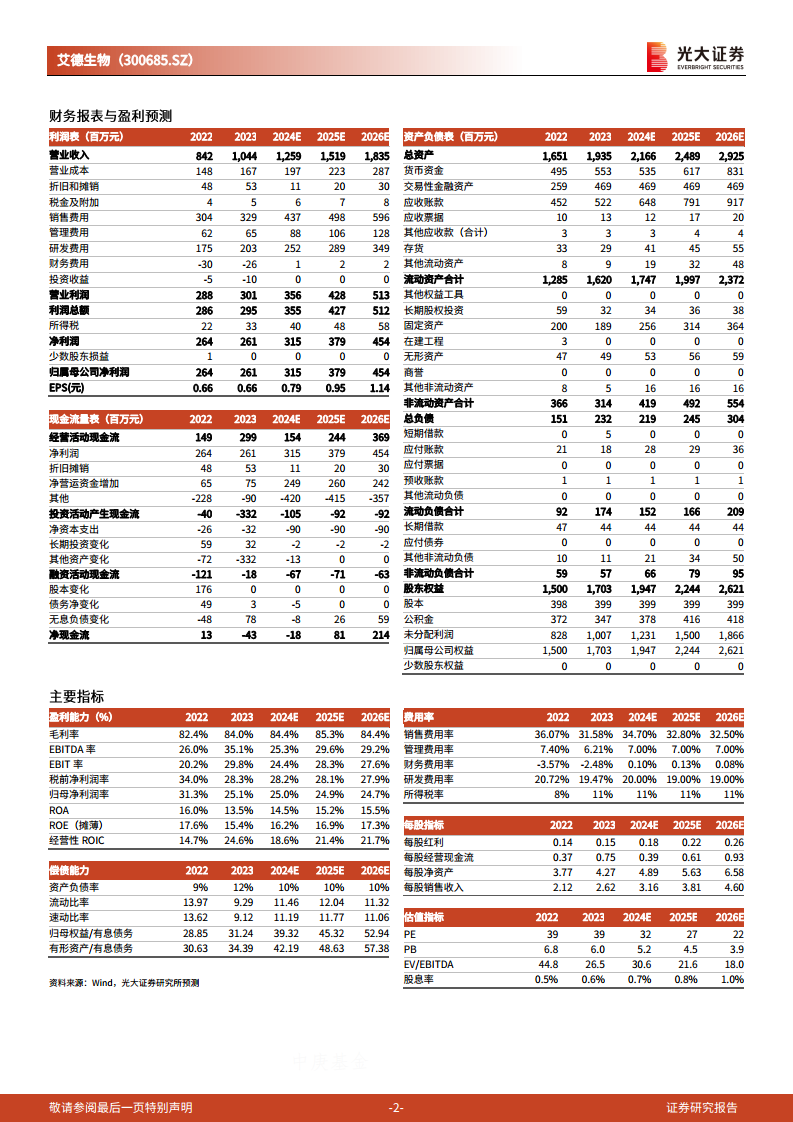

作为国内肿瘤伴随诊断行业的龙头企业,艾德生物凭借持续的合作与创新,业绩保持快速增长。分析师维持公司2024-2026年归母净利润预测分别为3.15亿元、3.79亿元和4.54亿元。基于当前股价,对应2024-2026年的市盈率(PE)分别为32倍、27倍和22倍。鉴于公司的市场地位和增长潜力,分析师维持“买入”评级。

风险提示

报告提示了潜在风险,包括产品研发及获批可能不及预期,以及市场竞争加剧的风险。

总结

艾德生物在2024年第三季度展现出强劲的财务增长势头,营业收入和归母净利润均实现显著提升,这得益于有效的成本控制和管理效益优化。公司持续加大研发投入,并成功推动多项伴随诊断产品在中国市场获得NMPA批准,特别值得关注的是,其核心产品PCR-11基因检测试剂盒在日本市场获得了多个新适应症的批准,进一步拓宽了国际应用范围,巩固了其在肿瘤伴随诊断领域的领先地位。分析师维持“买入”评级,并预测未来几年公司业绩将持续增长,但同时提示了产品研发和市场竞争等潜在风险。整体而言,艾德生物凭借其创新能力和国际化战略,在伴随诊断市场展现出良好的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用