中心思想

业绩稳健增长,创新驱动未来

海思科2024年三季报业绩表现符合市场预期,前三季度及第三季度归母净利润均实现大幅增长,主要得益于核心产品环泊酚的稳健放量以及海外里程碑付款的增厚。公司在创新药管线方面持续取得积极进展,多款产品已获批上市或进入关键临床及申报阶段,为公司未来的业绩增长提供了坚实支撑。

创新管线加速推进,未来增长可期

公司创新药研发管线布局合理且进展顺利,环泊酚有望在2026年获批FDA上市,HSK16149和HSK7653已获批,HSK21542注射液NDA已递交,HSK31858进入III期临床。这些进展共同构筑了公司未来的增长潜力。华西证券维持“增持”评级,看好公司长期发展前景。

主要内容

2024年三季报业绩亮点

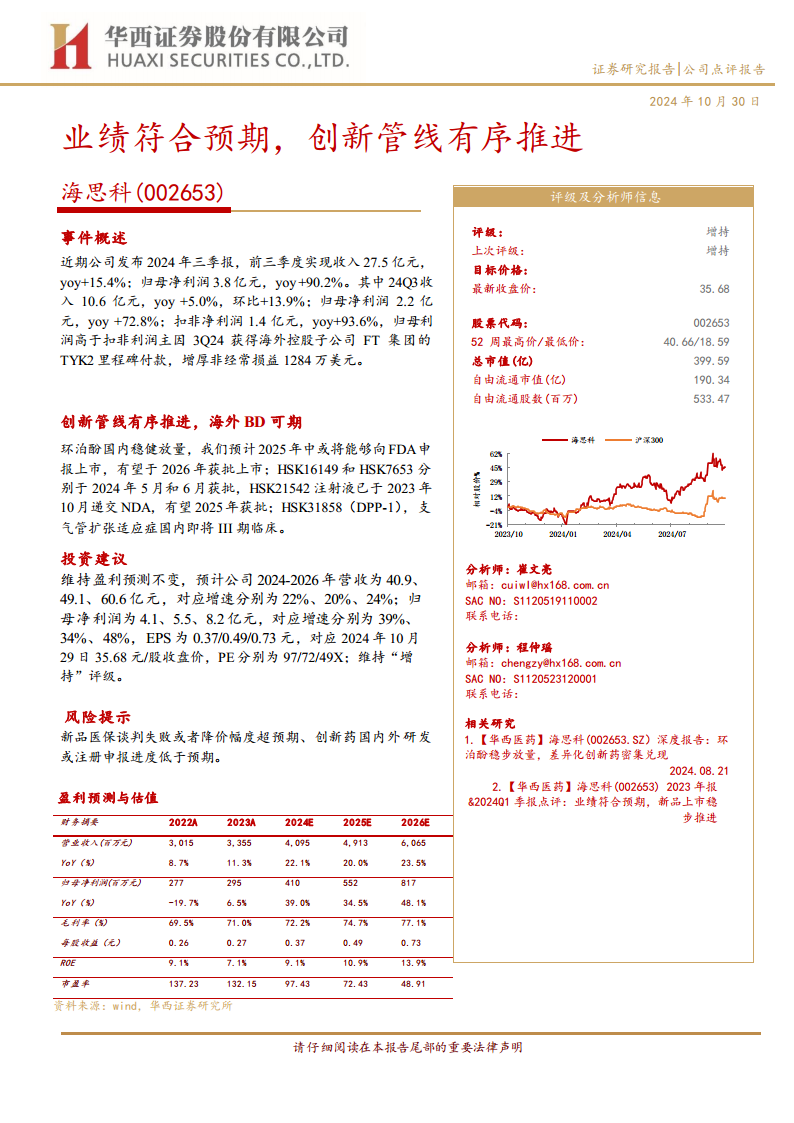

海思科发布2024年三季报,前三季度实现营业收入27.5亿元,同比增长15.4%;归母净利润3.8亿元,同比增长90.2%。

第三季度单季表现强劲,实现收入10.6亿元,同比增长5.0%,环比增长13.9%;归母净利润2.2亿元,同比增长72.8%;扣非净利润1.4亿元,同比增长93.6%。

里程碑付款增厚利润

第三季度归母净利润高于扣非净利润,主要原因是公司获得了海外控股子公司FT集团的TYK2里程碑付款1284万美元,该款项增厚了当期的非经常性损益。

创新管线有序推进,海外BD可期

核心产品市场拓展

核心产品环泊酚在国内市场保持稳健放量态势。预计该产品有望于2025年中向FDA申报上市,并有望在2026年获得批准上市,预示着其国际化进程的加速。

在研新药密集进展

公司创新药管线进展顺利:

- HSK16149和HSK7653已分别于2024年5月和6月获得批准上市。

- HSK21542注射液已于2023年10月递交新药上市申请(NDA),有望在2025年获批。

- HSK31858(DPP-1)用于支气管扩张适应症的国内III期临床试验即将启动,标志着该产品进入关键研发阶段。

投资建议

盈利预测与增长展望

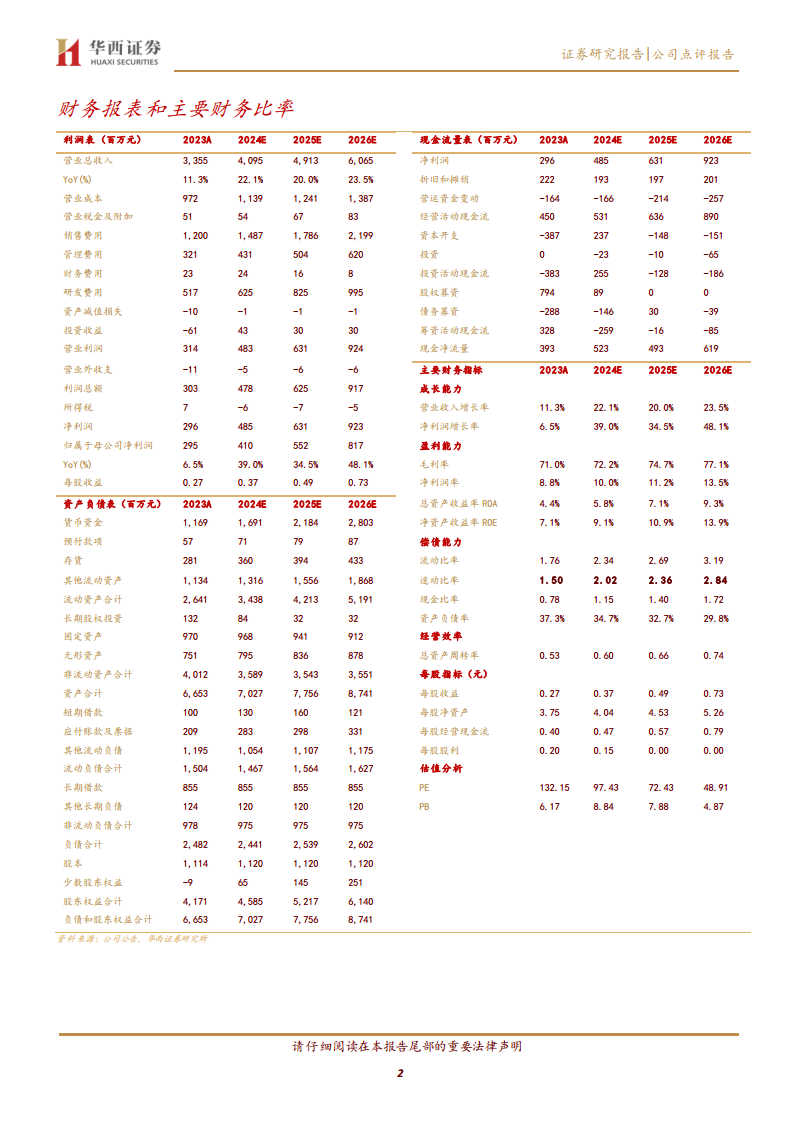

华西证券维持对海思科的盈利预测,预计公司2024年至2026年的营业收入将分别达到40.9亿元、49.1亿元和60.6亿元,对应年度增速分别为22%、20%和24%。

归母净利润预计分别为4.1亿元、5.5亿元和8.2亿元,对应年度增速分别为39%、34%和48%。

每股收益(EPS)预计分别为0.37元、0.49元和0.73元。

维持“增持”评级

基于2024年10月29日35.68元/股的收盘价,公司2024年至2026年的市盈率(PE)分别为97倍、72倍和49倍。华西证券维持对海思科的“增持”评级。

风险提示

市场准入与价格风险

新产品在医保谈判中可能面临失败或降价幅度超出预期的风险,这将对产品的市场准入和盈利能力产生不利影响。

研发及注册进度风险

创新药在国内外的研发或注册申报进度可能低于预期,这可能导致产品上市时间延后,影响公司的市场竞争力和未来业绩。

总结

业绩增长强劲,创新驱动未来

海思科2024年三季报显示,公司业绩实现显著增长,前三季度归母净利润同比增长90.2%,第三季度单季归母净利润同比增长72.8%,主要得益于核心产品环泊酚的稳健放量以及海外TYK2里程碑付款的贡献。公司在创新药研发方面持续投入并取得积极进展,多款重磅产品进入关键阶段,为公司未来发展提供了坚实支撑。

市场前景乐观,关注潜在风险

分析师维持对海思科的“增持”评级,肯定了公司的市场表现和创新能力,并预测未来几年营收和归母净利润将保持高速增长。然而,报告也提示了新产品医保谈判失败或降价超预期、以及创新药研发和注册进度低于预期的潜在风险,这些因素可能对公司未来的业绩产生影响。

微信扫一扫-立即使用

微信扫一扫-立即使用