中心思想

业绩超预期增长,VAVE涨价驱动盈利能力显著提升

浙江医药2024年前三季度业绩表现强劲,营收和归母净利润均实现大幅增长,特别是第三季度,营收同比增速近40%,归母净利润同比暴增1738%,远超市场预期。这一显著增长主要得益于维生素A/E(VAVE)产品价格的持续上涨,极大地改善了公司的盈利能力。

维生素市场供需向好,未来价格趋势乐观

报告分析指出,未来维生素A/E价格有望维持高位并继续上涨。需求端受益于猪周期恢复和海外市场需求的增长,而供给端则因行业格局良好、厂商长期毛利受损以及巴斯夫等海外龙头企业频繁事故导致的供应收缩而趋紧。供需关系的改善为VAVE产品的持续涨价提供了坚实基础,从而为浙江医药的业绩增长提供持续动力。

主要内容

2024年前三季度业绩回顾与分析

浙江医药在2024年前三季度实现了营收71.13亿元,同比增长21.0%;归母净利润8.50亿元,同比大幅增长182%;扣非归母净利润8.46亿元,同比增长227%。经营性现金流净额达到6.92亿元,同比增长68.5%。这些数据显示公司整体经营状况显著改善,业绩符合预期。

第三季度盈利能力爆发式增长

单季度来看,公司2024年第三季度表现尤为突出。实现营收27.07亿元,同比增长39.7%,环比增长25.6%。归母净利润达到5.34亿元,同比惊人增长1738%,环比增长160%。盈利能力方面,第三季度毛利率提升至47.64%,同比增加14.6个百分点,环比增加9.66个百分点。期间费用率保持稳定,净利率同比提升18.9个百分点至18.59%。这表明VAVE产品涨价对公司盈利能力的提升作用显著。

维生素A/E市场供需格局与价格展望

报告深入分析了维生素A/E价格上涨的多方面驱动因素。

需求端:猪周期恢复与海外需求增长

需求方面,国内猪周期的恢复带动了饲料添加剂维生素的需求增长。同时,海外市场需求也明显恢复,2024年维生素A/E的出口量均有所增加,为价格上涨提供了需求支撑。

供给端:行业格局优化与突发事件影响

供给方面,历史上维生素类品种涨价的核心动力在于供给收缩。目前维生素A/E的市场格局良好,维生素厂商长期毛利受损,具备强烈的涨价动力。此外,巴斯夫等海外主要生产商频繁发生事故,导致VAVE供应暂停,进一步加剧了市场供应紧张,促使VAVE供需关系持续向好,有望继续推高价格。

盈利预测与估值调整

基于维生素A/E价格维持高位的预期,德邦研究所上调了浙江医药2024-2026年的归母净利润预测。

盈利预测上调

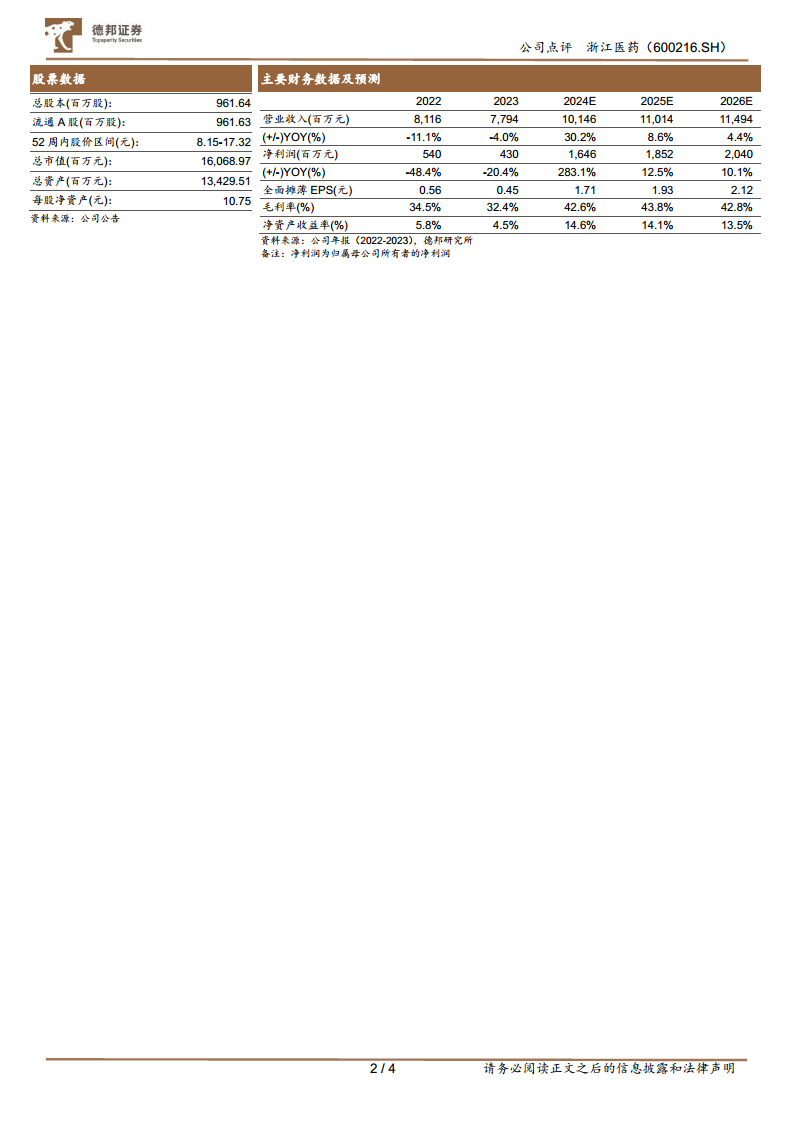

公司2024-2026年归母净利润分别由原预测的10.52/12.01/13.47亿元上调至16.46/18.52/20.40亿元。

估值分析与投资评级

对应调整后的盈利预测,2024-2026年PE估值分别为10/9/8倍。考虑到维生素A/E涨价对公司利润的显著提升,报告维持对浙江医药的“买入”评级。

总结

浙江医药2024年前三季度业绩表现亮眼,特别是第三季度,在维生素A/E产品价格大幅上涨的驱动下,公司营收和归母净利润实现爆发式增长,盈利能力显著提升。市场分析表明,随着猪周期恢复、海外需求增长以及供给端收缩,维生素A/E的供需格局持续向好,未来价格有望保持高位并进一步上涨,这将为公司业绩提供持续的增长动力。基于此,分析师上调了公司未来三年的盈利预测,并维持“买入”评级。投资者需关注原材料成本上涨、新药研发不确定性以及抗生素需求波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用