中心思想

业绩稳健增长与现金流优化

迈瑞医疗在2024年前三季度实现了营收和归母净利润的稳健增长,其中剔除汇兑损益影响后净利润增速达到11%。公司经营性现金流表现尤为突出,同比大幅增长42.5%,并计划进行高比例中期现金分红,显示出良好的盈利质量和股东回报意愿。

海外业务强劲驱动与国内市场调整

报告期内,迈瑞医疗的海外业务表现亮眼,收入同比增长18.3%,尤其在欧洲和亚太市场实现超30%的增长,成为公司业绩增长的主要驱动力。相比之下,国内业务增速放缓,主要受医疗领域整顿、设备更新项目推迟以及医院资金紧张等多重因素影响。在业务板块方面,体外诊断(IVD)业务持续高速发展,而生命信息与支持业务在国内市场面临短期压力,但其国际业务仍保持增长韧性。

主要内容

业绩概览与财务表现

整体财务数据分析

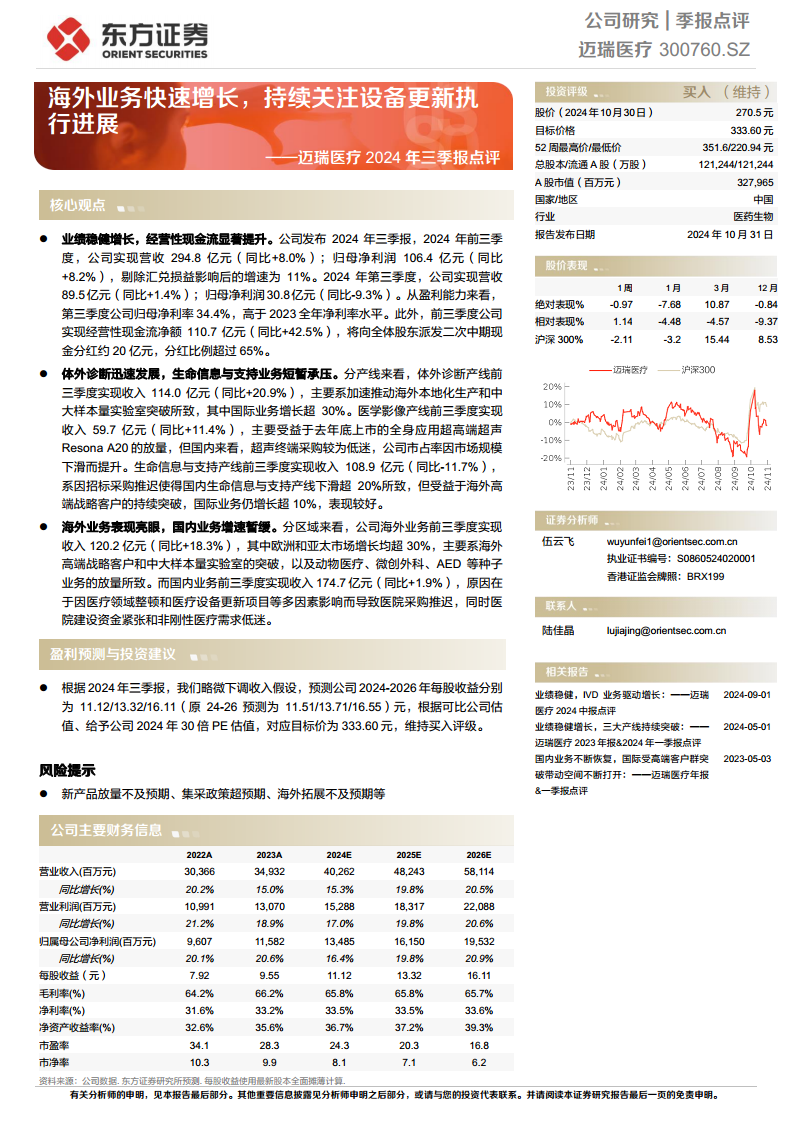

- 营收增长: 2024年前三季度,公司实现营业收入294.8亿元,同比增长8.0%。其中,第三季度营收为89.5亿元,同比增长1.4%。

- 净利润表现: 归属于母公司净利润达到106.4亿元,同比增长8.2%。若剔除汇兑损益影响,净利润增速为11%。第三季度归母净利润为30.8亿元,同比下降9.3%,但第三季度归母净利率达到34.4%,高于2023年全年水平。

- 经营性现金流: 前三季度经营活动产生的现金流量净额为110.7亿元,同比大幅增长42.5%,显示出公司强大的现金创造能力和良好的经营质量。

- 股东回报: 公司计划向全体股东派发二次中期现金分红约20亿元,分红比例超过65%,体现了公司对股东的积极回报政策。

关键财务指标预测

- 营业收入预测: 东方证券研究所预测,迈瑞医疗的营业收入将从2023年的34,932百万元增长至2024年的40,262百万元(同比增长15.3%),并进一步增长至2025年的48,243百万元(同比增长19.8%)和2026年的58,114百万元(同比增长20.5%)。

- 归母净利润预测: 归属于母公司净利润预计从2023年的11,582百万元增长至2024年的13,485百万元(同比增长16.4%),2025年达到16,150百万元(同比增长19.8%),2026年达到19,532百万元(同比增长20.9%)。

- 盈利能力指标: 毛利率预计在2024-2026年保持在65.7%-65.8%的较高水平,净利率预计稳定在33.5%-33.6%。净资产收益率(ROE)预计将持续提升,从2024年的36.7%增至2026年的39.3%。

业务板块深度分析

体外诊断(IVD)业务

- 高速增长: 体外诊断产线在前三季度实现收入114.0亿元,同比增长20.9%,是公司增长最快的业务板块。

- 增长驱动因素: 这一增长主要得益于公司加速推动海外本地化生产以及在中大样本量实验室的持续突破。

- 国际市场贡献: 尤其值得关注的是,体外诊断业务的国际业务增长超过30%,显示出其在全球市场的强劲竞争力。

医学影像业务

- 稳健增长: 医学影像产线前三季度实现收入59.7亿元,同比增长11.4%。

- 高端产品放量: 增长主要受益于去年底上市的全身应用超高端超声Resona A20的成功放量。

- 国内市场挑战与机遇: 尽管国内超声终端采购市场表现较为低迷,但迈瑞医疗通过其产品优势,在市场规模下滑的背景下实现了市占率的提升。

生命信息与支持业务

- 国内市场承压: 生命信息与支持产线前三季度收入为108.9亿元,同比下降11.7%。这主要是由于国内招标采购推迟,导致该产线在国内市场下滑超过20%。

- 海外市场韧性: 尽管国内市场面临挑战,但受益于海外高端战略客户的持续突破,该业务的国际部分仍实现了超过10%的增长,表现出较好的韧性。

区域市场动态

海外业务表现亮眼

- 强劲增长: 公司海外业务在前三季度实现收入120.2亿元,同比增长18.3%,成为公司整体业绩增长的重要引擎。

- 区域亮点: 欧洲和亚太市场表现尤为突出,增长均超过30%。

- 增长驱动因素: 海外高端战略客户和中大样本量实验室的突破是主要驱动力,同时动物医疗、微创外科、AED等新兴种子业务的放量也贡献了显著增长。

国内业务增速暂缓

- 增长放缓: 国内业务前三季度实现收入174.7亿元,同比增长1.9%,增速明显低于海外市场。

- 多重不利因素: 国内业务增速放缓的原因复杂,包括医疗领域整顿、医疗设备更新项目执行进展不及预期导致采购推迟、医院建设资金紧张以及非刚性医疗需求低迷等。

盈利预测、投资建议与风险

盈利预测调整与投资建议

- 每股收益预测: 基于2024年三季报,东方证券研究所略微下调了收入假设,预测公司2024-2026年每股收益(EPS)分别为11.12元、13.32元和16.11元(原预测为11.51元、13.71元和16.55元)。

- 估值与目标价: 综合可比公司估值情况,给予迈瑞医疗2024年30倍的市盈率(PE)估值,对应目标价格为333.60元。

- 投资评级: 维持“买入”评级。

风险提示

- 新产品放量不及预期: 新产品的市场接受度和销售增长可能低于预期。

- 集采政策超预期: 医疗器械集中采购政策可能出现超出预期的变化,对公司产品价格和市场份额造成不利影响。

- 海外拓展不及预期: 海外市场拓展可能面临地缘政治、贸易政策、市场竞争等不确定性,导致海外业务增长不及预期。

总结

迈瑞医疗在2024年前三季度展现出稳健的财务表现,营收和归母净利润均实现增长,尤其经营性现金流大幅提升,并计划高比例分红,彰显了其盈利质量和对股东的积极回报。海外业务是本期业绩增长的亮点,体外诊断业务持续强劲增长,而医学影像业务也受益于高端产品放量。尽管国内市场受多重因素影响增速放缓,特别是生命信息与支持业务在国内面临短期压力,但其国际业务仍保持韧性。分析师略微下调了盈利预测,但维持“买入”评级,并设定了333.60元的目标价,同时提示了新产品放量、集采政策和海外拓展等潜在风险。公司未来增长将持续关注国内设备更新政策的执行进展以及海外市场的进一步拓展。

微信扫一扫-立即使用

微信扫一扫-立即使用