中心思想

业绩稳健增长与结构性挑战

迈瑞医疗在2024年前三季度实现了收入和归母净利润的稳健增长,同比增幅均为8%,显示出公司整体经营的韧性。然而,第三季度业绩增速放缓,归母净利润同比下降9%,反映出市场环境的结构性挑战,特别是国内市场受招标需求推迟等因素影响。

全球化布局与创新驱动

公司通过持续深耕国际市场,实现了亮眼的增长,尤其在欧洲和亚太地区表现突出,国际市场已成为其业绩增长的重要引擎。同时,体外诊断业务作为核心增长支撑,通过海外本地化生产和国内市占率提升,展现出强劲的增长势头。公司坚持高研发投入,不断推出创新产品,巩固了其在医疗器械领域的核心竞争力,并积极通过分红回馈股东,彰显了其长期发展的信心和对股东负责的态度。

主要内容

核心业务表现与战略布局

2024年前三季度业绩概览

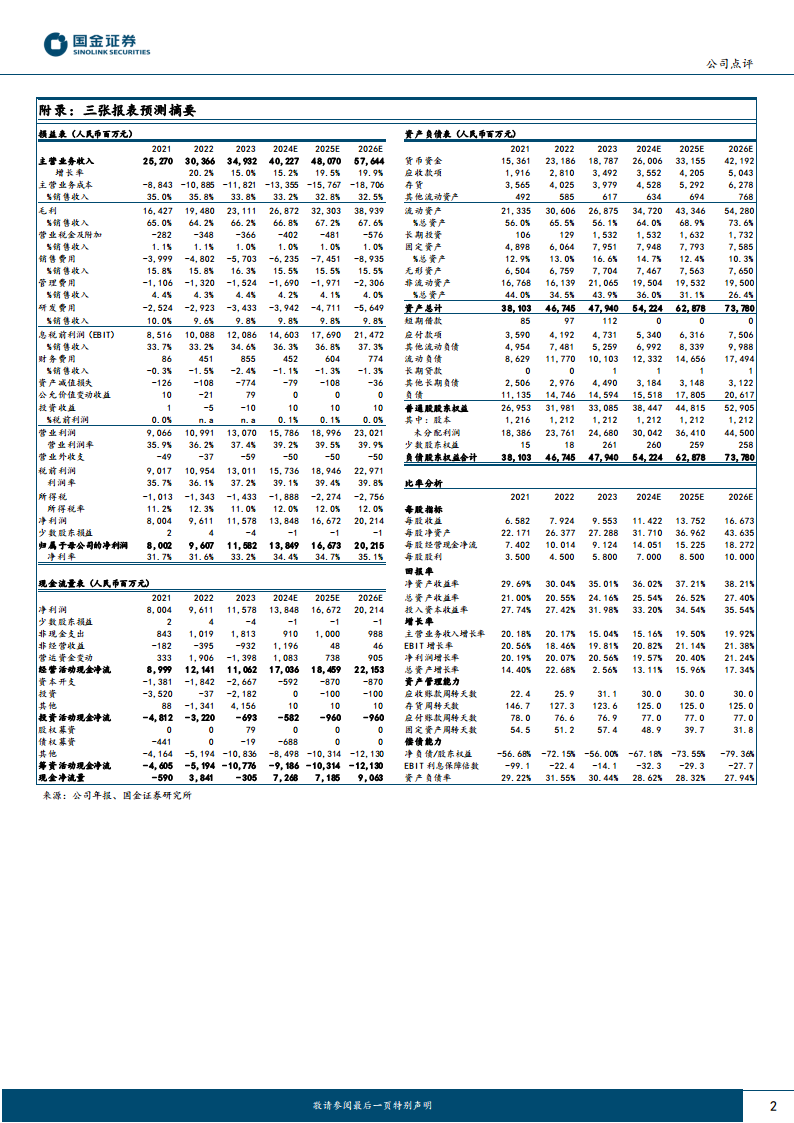

2024年前三季度,迈瑞医疗实现营业收入294.85亿元,同比增长8%;归属于母公司股东的净利润为106.37亿元,同比增长8%;扣除非经常性损益的归母净利润为104.37亿元,同比增长8%。然而,在第三季度,公司业绩增速有所放缓,实现收入89.54亿元,同比增长1%;归母净利润30.76亿元,同比下降9%;扣非归母净利润30.57亿元,同比下降9%。

全球市场拓展与体外诊断业务驱动

国际市场表现亮眼,成为公司业绩增长的重要支撑。前三季度国际市场增长超过18%,其中欧洲和亚太市场增长均超过30%,主要得益于海外高端战略客户和中大样本量实验室的持续突破以及种子业务的放量。相比之下,国内市场由于招标需求推迟等因素,前三季度增长不到2%。体外诊断产线表现突出,前三季度增长超过20%,其中国际体外诊断产线增长超过30%,受益于加速推动海外本地化生产和中大样本量实验室突破。同时,国内化学发光、生化、凝血等业务的市占率稳步提升。

持续高研发投入与产品创新

公司持续保持高研发投入,前三季度研发投入达到28.43亿元,占营业收入比重为9.64%。在高投入下,公司取得了众多阶段性创新成果:

- 体外诊断领域: 三季度推出了弓形虫抗体检测试剂盒等10项化学发光免疫分析试剂、丙氨酸氨基转移酶测定试剂盒等10项生化分析浓缩试剂以及M980全自动生化免疫流水线等新产品。

- 医学影像领域: 推出了TE Air e5M无线掌上超声、MX7妇产高阶版等新产品。

- 生命信息与支持领域: 推出了UX7系列4K三维荧光内窥镜摄像系统等新产品,持续保持行业内高质量的产品竞争力。

财务展望与风险考量

积极的股东回报策略

公司积极践行股东回报,发布了2024年第二次中期利润分配方案公告,计划以9月30日12.12亿总股本为基数,向全体股东每10股派发现金股利人民币16.50元(含税),合计派发20.01亿元(含税)。此举将使公司累计分红总额进一步提升至317.23亿元,响应号召并满足投资者的回报需求。

未来盈利展望与投资评级

根据盈利预测,公司2024-2026年归母净利润预计将分别达到138.49亿元、166.73亿元和202.15亿元,同比增速分别为20%、20%和21%,显示出未来持续增长的潜力。当前股价对应的市盈率(PE)分别为24倍、20倍和16倍。基于此,分析师维持对公司的“买入”评级。

潜在风险因素分析

报告提示了多项潜在风险,包括并购整合不及预期风险、汇率波动风险、研发进展不及预期风险、市场竞争加剧风险以及集采降价超预期风险,这些因素可能对公司未来的业绩和发展产生不利影响。

总结

迈瑞医疗在2024年前三季度展现出稳健的整体业绩增长,尤其国际市场和体外诊断业务表现突出,成为核心增长驱动力。尽管第三季度业绩增速有所放缓,但公司通过持续高研发投入不断推出创新产品,巩固了市场竞争力。同时,公司积极实施分红方案,回馈股东。展望未来,分析师对其盈利能力持乐观态度,并维持“买入”评级,但投资者仍需关注并购整合、汇率波动、研发进展、市场竞争及集采降价等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用