中心思想

治理优化与研发驱动

人福医药在2024年前三季度展现出稳健的经营态势,其核心驱动力在于公司治理结构的持续优化以及研发创新能力的稳步提升。大股东当代科技的重整工作取得实质性进展,引入多家实力雄厚的央企和地方国企作为潜在投资人,预示着公司股权结构和治理水平将进一步改善。同时,公司围绕核心产品线积极推进多项1类新药的临床试验,不断巩固其在医药领域的竞争优势,为未来增长奠定基础。

业绩稳健与增长潜力

尽管面临复杂的市场环境,人福医药在报告期内实现了营业收入和归母净利润的持续增长,尤其第三季度表现出加速增长的趋势。结合国内老龄化进程加速、DRGs/DIP政策实施以及医保收支稳健等宏观背景,麻醉药需求预计将持续增长,为公司核心业务带来广阔的市场空间。分析师预测公司未来三年(2024-2026年)归母净利润将保持两位数增长,显示出其强劲的盈利能力和长期投资价值。

主要内容

业绩表现与财务概览

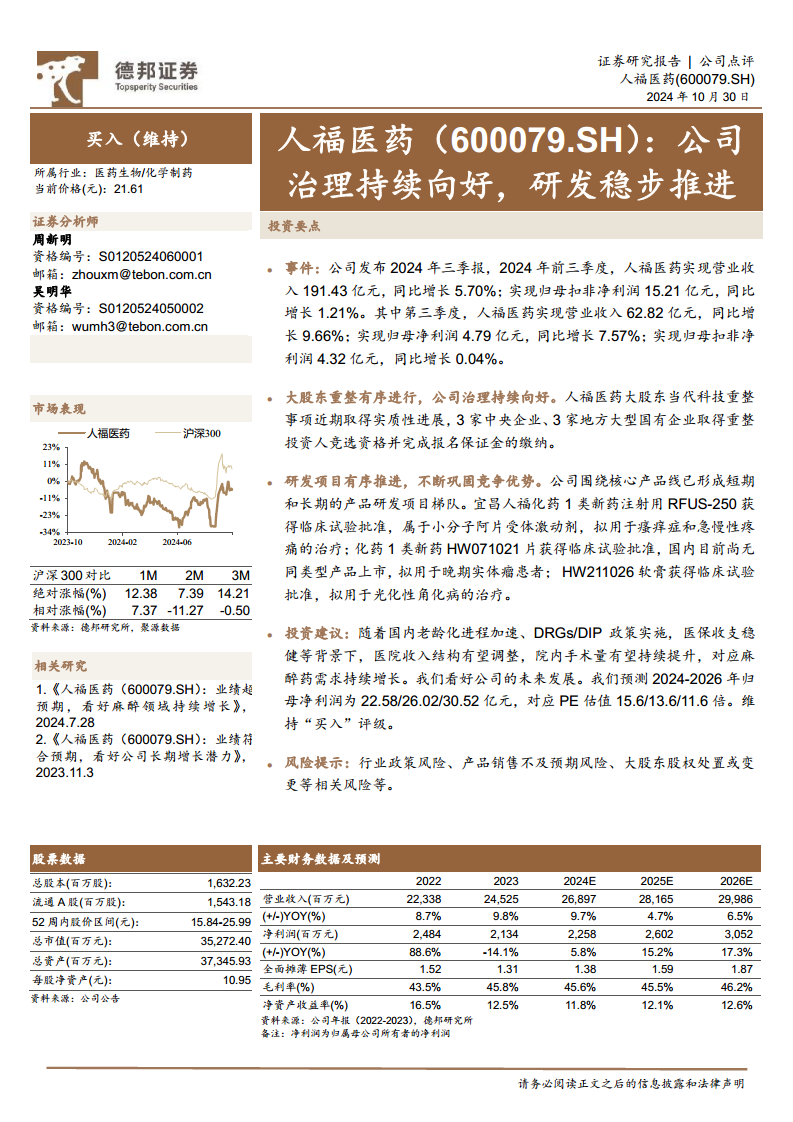

- 2024年前三季度业绩回顾:

- 公司实现营业收入191.43亿元,同比增长5.70%。

- 实现归母扣非净利润15.21亿元,同比增长1.21%。

- 第三季度业绩亮点:

- 单季度营业收入达62.82亿元,同比增长9.66%,增速显著加快。

- 归母净利润为4.79亿元,同比增长7.57%。

- 归母扣非净利润为4.32亿元,同比增长0.04%。

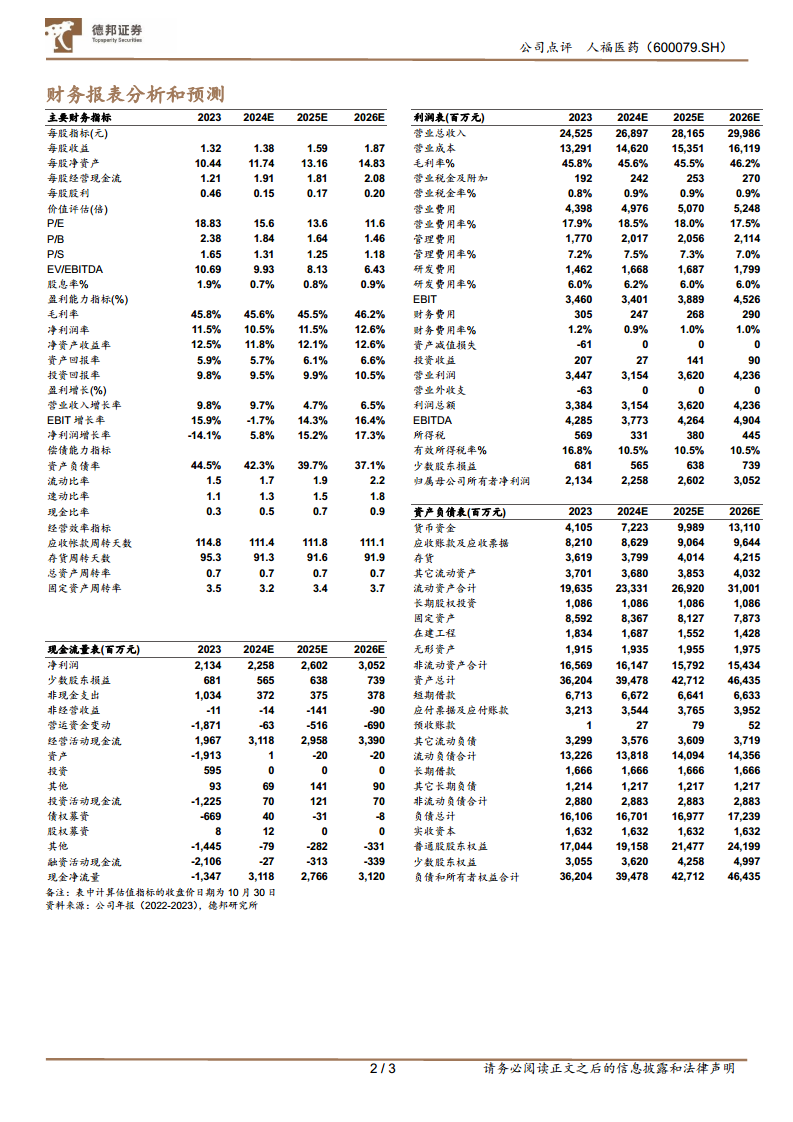

- 关键财务指标预测(2024E-2026E):

- 营业收入: 预计从2024年的268.97亿元增长至2026年的299.86亿元,年均复合增长率约为5.6%。

- 归母净利润: 预计从2024年的22.58亿元增长至2026年的30.52亿元,年均复合增长率高达16.2%。

- 全面摊薄EPS: 预计从2024年的1.38元增长至2026年的1.87元。

- 毛利率: 预计保持在45.5%至46.2%的较高水平。

- 净资产收益率(ROE): 预计在11.8%至12.6%之间,显示公司盈利效率稳定。

- 资产负债率: 预计持续优化,从2023年的44.5%下降至2026年的37.1%,偿债能力增强。

- 经营活动现金流: 预计保持强劲,2024-2026年分别为31.18亿元、29.58亿元和33.90亿元。

公司治理与研发创新

- 大股东重整进展:

- 人福医药大股东当代科技的重整事项取得实质性进展。

- 已有3家中央企业和3家地方大型国有企业获得重整投资人竞选资格并完成报名保证金缴纳,表明潜在战略投资者实力雄厚,有助于优化公司股权结构和提升治理水平。

- 研发项目有序推进:

- 公司围绕核心产品线构建了短期与长期相结合的产品研发梯队,持续巩固竞争优势。

- 化药1类新药注射用RFUS-250: 已获得临床试验批准,该药为小分子阿片受体激动剂,拟用于瘙痒症和急慢性疼痛的治疗,具有广阔的市场潜力。

- 化药1类新药HW071021片: 获得临床试验批准,国内目前尚无同类型产品上市,拟用于晚期实体瘤患者,有望填补市场空白。

- HW211026软膏: 获得临床试验批准,拟用于光化性角化病的治疗。

投资展望与风险评估

- 投资建议: 维持“买入”评级。

- 市场机遇:

- 国内老龄化进程加速,对医疗服务和药品需求增加。

- DRGs/DIP政策的实施,有望促使医院收入结构调整,提升院内手术量。

- 医保收支稳健,为医药行业发展提供稳定环境。

- 上述因素共同驱动麻醉药需求持续增长,人福医药作为麻醉药领域的领先企业将直接受益。

- 估值分析:

- 基于预测的归母净利润,2024-2026年对应的PE估值分别为15.6倍、13.6倍和11.6倍,估值具有吸引力。

- 风险提示:

- 行业政策风险: 医药行业受政策影响较大,如医保控费、集中采购等政策变化可能影响公司业绩。

- 产品销售不及预期风险: 新产品上市或现有产品销售可能面临市场竞争加剧或推广不及预期的风险。

- 大股东股权处置或变更等相关风险: 大股东重整过程中的不确定性或股权结构变动可能对公司运营和股价产生影响。

总结

人福医药在2024年前三季度展现出稳健的经营业绩和积极的发展态势。公司通过大股东重整优化治理结构,并持续投入研发,成功推动多项1类新药进入临床阶段,为未来增长储备了核心竞争力。在老龄化加速和医保政策调整的背景下,麻醉药市场需求有望持续增长,公司作为该领域的领导者将充分受益。分析师预测公司未来三年净利润将保持良好增长,当前估值具备吸引力,因此维持“买入”评级。投资者需关注行业政策、产品销售及大股东股权变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用