中心思想

业绩稳健增长,国际市场与IVD业务表现突出

普门科技在2024年前三季度展现出强劲的财务增长,实现营业收入8.57亿元,同比增长5.89%;归母净利润2.57亿元,同比大幅增长25.62%。其中,国际业务收入同比增长19.11%,IVD板块国际收入更是实现25.74%的高增长,成为公司业绩增长的核心驱动力。公司盈利能力显著提升,前三季度毛利率环比增长至69.89%,净利润率环比提升至29.89%。

盈利能力持续优化,长期发展信心坚定

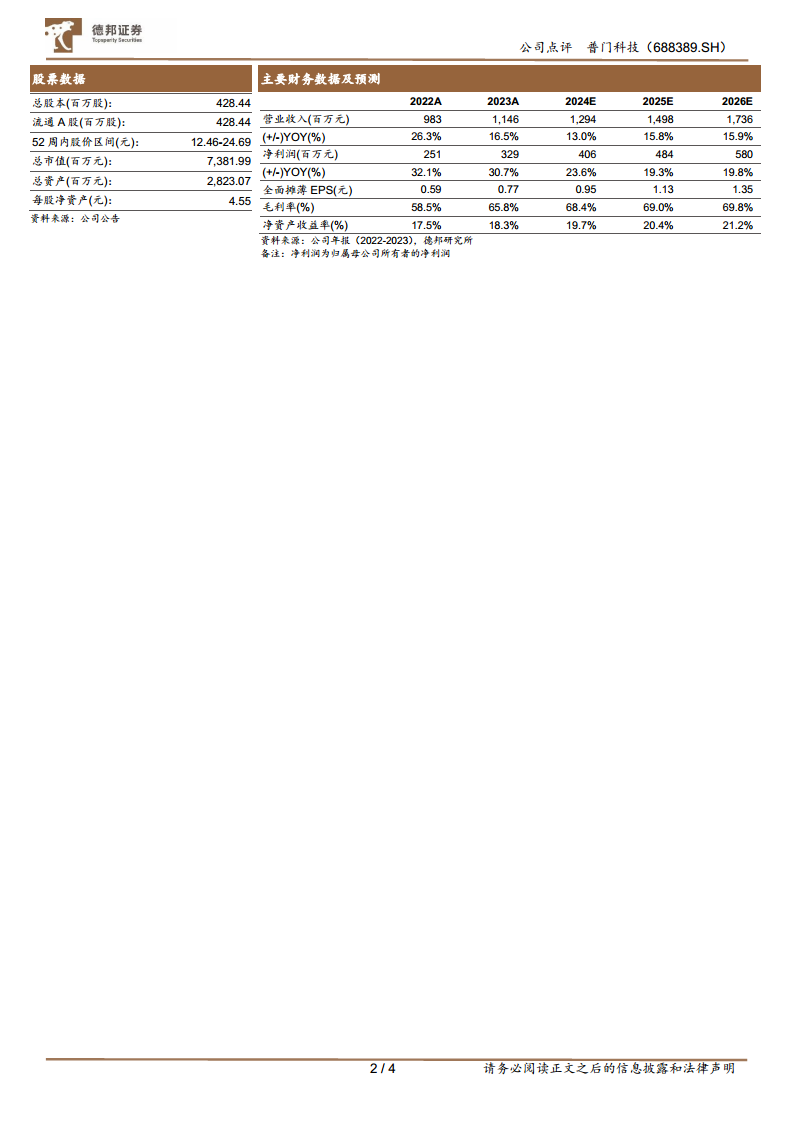

公司通过连续推出股权激励计划,并设定2024-2026年营收/净利润增速上限为23%/19%/16%,下限为18%/15%/13%,充分彰显了管理层对公司未来持续增长的坚定信心。分析师预计公司2024-2026年营收将分别达到12.94亿元、14.98亿元和17.36亿元,归母净利润分别为4.06亿元、4.84亿元和5.80亿元,维持“买入”评级。

主要内容

2024年前三季度财务表现强劲

- 整体业绩概览:普门科技在2024年前三季度实现营业收入8.57亿元,同比增长5.89%。归属于母公司股东的净利润达到2.57亿元,同比大幅增长25.62%。扣除非经常性损益后的归母净利润为2.43亿元,同比增长29.11%,表明公司核心业务盈利能力显著增强。

- 单季度增长分析:仅第三季度,公司实现收入2.67亿元,同比增长6.45%;归母净利润0.86亿元,同比增长21.51%;扣非归母净利润0.80亿元,同比增长29.01%。单季度净利润增速远超营收增速,进一步印证了公司盈利能力的优化趋势。

国际业务与IVD板块成为核心增长引擎

- 市场区域表现:前三季度,公司国内收入同比增长1.19%,而国际收入则实现19.11%的显著增长,国际市场已成为公司业绩增长的重要驱动力。

- IVD板块突出贡献:在核心IVD板块,国内收入同比增长15.17%,国际收入更是高达25.74%的同比增长。公司通过稳步提升IVD装机量,有效带动了对应试剂的快速放量。尽管面临国内控费、集采执标和反腐等多重行业挑战,公司国内IVD板块仍保持增长,展现出强大的经营韧性。

盈利能力持续提升与费用结构优化

- 利润率改善:公司前三季度毛利率环比2024年上半年提升0.07个百分点至69.89%,净利润率环比提升0.88个百分点至29.89%,显示出公司在成本控制和盈利能力方面的持续优化。

- 费用结构分析:销售费用率环比下降0.84个百分点至16.13%,体现了销售效率的提升。管理费用率和研发费用率分别环比上升0.14个百分点至6.33%和0.99个百分点至17.73%,表明公司在管理效率提升的同时,持续加大研发投入以保持创新优势。

股权激励计划强化长期发展信心

- 激励机制的连续性:公司于9月10日发布2024年股权激励计划,这是公司连续第四年推出此类计划,旨在通过长期激励机制,有效绑定核心人才,激发团队的积极性和创造力。

- 明确的业绩增长目标:股权激励计划设定了明确的业绩考核要求,公司2024-2026年营收/净利润增速上限分别为23%/19%/16%,下限分别为18%/15%/13%。这些目标不仅为公司未来发展指明了方向,也向市场传递了管理层对公司长期业绩增长的坚定信心。

投资建议与风险提示

- 投资逻辑:基于公司在研发创新(特别是化学发光产品线)的持续投入,以及治疗与康复板块的渠道变革和产品创新,预计公司未来将维持较快增长和良好的盈利能力。

- 业绩预测:德邦研究所预测普门科技2024-2026年营业收入将分别达到12.94亿元、14.98亿元和17.36亿元,归母净利润分别为4.06亿元、4.84亿元和5.80亿元。

- 估值与评级:对应预测期内的PE倍数分别为18倍、15倍和13倍。鉴于其增长潜力,分析师维持“买入”评级。

- 潜在风险:投资者需关注政策不确定性、研发进展不及预期以及汇率波动等潜在风险。

总结

普门科技在2024年前三季度表现出强劲的增长势头,营业收入和归母净利润分别实现5.89%和25.62%的同比增长。国际业务和IVD板块是主要增长亮点,国际收入同比增长19.11%,IVD国际收入同比增长25.74%。公司盈利能力持续优化,毛利率和净利润率均有所提升,前三季度净利润率达到29.89%。通过连续的股权激励计划,公司设定了未来三年的明确业绩增长目标,彰显了对长期发展的坚定信心。分析师预计公司未来营收和净利润将持续增长,并维持“买入”评级,同时提示了政策、研发和汇率等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用