中心思想

核心产品驱动营收高增长

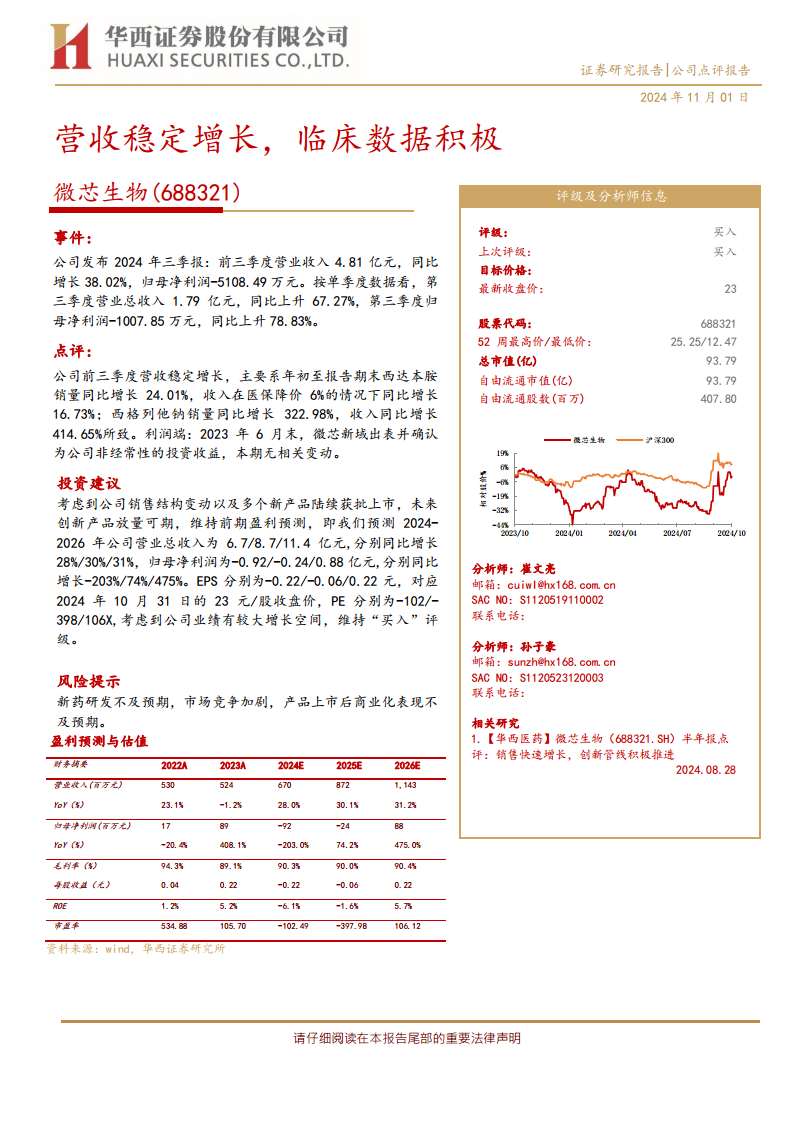

微芯生物2024年前三季度及第三季度单季营收均实现显著增长,主要得益于其核心产品西达本胺和西格列他钠的强劲销售表现。尽管面临医保降价压力,西达本胺仍保持收入增长,而西格列他钠更是实现了销量和收入的爆发式增长,充分展现了公司产品的市场竞争力和增长潜力。

创新管线支撑未来盈利预期

公司在创新产品管线方面持续推进,并预计未来将有多个新产品陆续获批上市。华西证券维持对公司未来业绩的积极预测,预计公司将在2026年实现归母净利润的扭亏为盈,显示出创新驱动的长期盈利能力和巨大的增长空间,因此维持“买入”评级。

主要内容

2024年三季报业绩亮点

营收与利润表现

根据公司发布的2024年三季报,微芯生物在前三季度实现营业收入4.81亿元,同比增长38.02%。归母净利润为-5108.49万元。从单季度数据来看,第三季度营业总收入达到1.79亿元,同比大幅增长67.27%;第三季度归母净利润为-1007.85万元,同比上升78.83%,表明亏损幅度显著收窄。

核心产品销售贡献

公司营收的稳定增长主要归因于核心产品的优异表现。年初至报告期末,西达本胺销量同比增长24.01%,尽管受到医保降价6%的影响,其收入仍同比增长16.73%。西格列他钠的表现更为突出,销量同比增长322.98%,带动收入同比增长414.65%。利润端,2023年6月末微芯新域出表确认的非经常性投资收益在本期无相关变动,意味着主营业务的亏损收窄是业绩改善的主要驱动力。

盈利能力与市场前景分析

未来营收与净利润展望

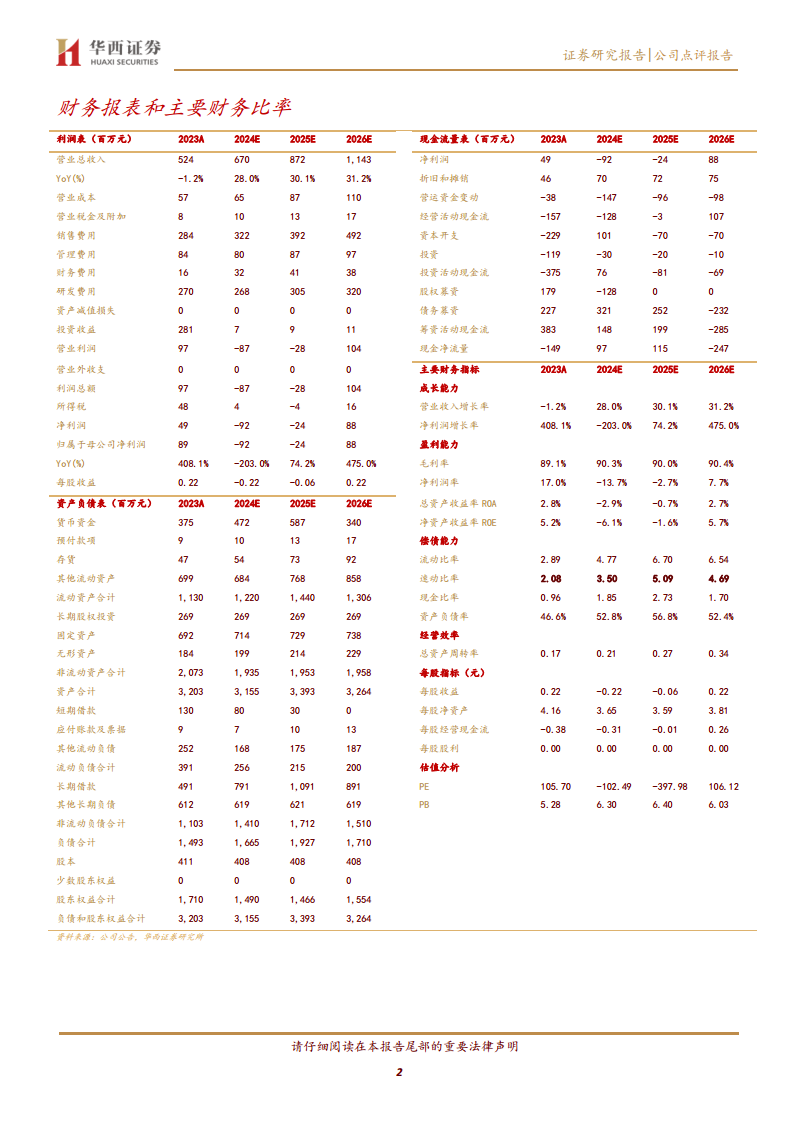

华西证券基于公司销售结构变动及多个新产品陆续获批上市的预期,维持了此前的盈利预测。预计2024-2026年公司营业总收入将分别达到6.7亿元、8.7亿元和11.4亿元,同比增速分别为28%、30%和31%。归母净利润预计分别为-0.92亿元、-0.24亿元和0.88亿元,同比增速分别为-203%、74%和475%。这一预测表明公司有望在2026年实现盈利,展现出强劲的增长势头。

维持“买入”评级

考虑到公司未来业绩存在较大的增长空间,华西证券维持对微芯生物的“买入”评级。截至2024年10月31日,公司收盘价为23元/股,对应的2024-2026年PE分别为-102X、-398X和106X。尽管当前市盈率为负,但随着亏损的收窄和未来盈利的实现,估值将逐步回归正常水平。

财务健康度与潜在风险

关键财务指标预测

根据预测,公司毛利率在2024-2026年将保持在90%以上(分别为90.3%、90.0%、90.4%),显示其产品具有高附加值。净利润率预计在2026年转正至7.7%,净资产收益率(ROE)预计在2026年回升至5.7%。资产负债率预计在2025年达到56.8%的峰值后,在2026年回落至52.4%。

风险提示

报告提示了公司面临的主要风险,包括新药研发进度可能不及预期、市场竞争可能加剧以及产品上市后的商业化表现可能不及预期。这些因素可能对公司的未来业绩和市场表现产生不利影响。

总结

微芯生物2024年前三季度表现出强劲的营收增长势头,主要得益于核心产品西达本胺和西格列他钠的销量和收入贡献。尽管公司目前仍处于亏损状态,但第三季度亏损已显著收窄。展望未来,随着销售结构优化和创新产品管线的逐步落地,公司预计将在2026年实现扭亏为盈,展现出巨大的业绩增长潜力。基于此,华西证券维持了对微芯生物的“买入”评级,但同时提示了新药研发、市场竞争和商业化表现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用