中心思想

业绩强劲增长与盈利能力显著提升

亿帆医药在2024年前三季度及第三季度均实现了营业收入和归母净利润的快速增长,特别是归母净利润增幅显著,远超营收增速。这主要得益于新增及自有医药产品收入增加,以及有效的成本控制和费用优化,使得公司净利率得到明显改善。

创新药全球商业化前景广阔

公司在创新药领域的布局正积极推进全球商业化,核心产品“亿立舒”在国内医保谈判成功后有望放量,并预计实现可观的全球销售峰值。同时,潜在FIC肝病药物“F-652”的临床试验进展顺利,为公司未来业绩增长提供了新的驱动力。

主要内容

事件

2024年前三季度,亿帆医药实现营业收入38.58亿元,同比增长31.67%;归母净利润3.66亿元,同比增长149.50%;扣非净利润2.52亿元,同比增长122.30%。其中,第三季度单季实现营业收入12.26亿元,同比增长24.32%;归母净利润1.13亿元,同比增长196.33%;扣非净利润0.73亿元,同比增长278.78%。

点评

Q3业绩符合预期,归母净利润快速增长

公司第三季度业绩符合市场预期,归母净利润实现快速增长。业绩增长的主要原因包括:公司新增产品及医药自有存量产品(含进口)收入增加,以及取得与收益相关的政府补助同比增加、转让药品代理权收益增加。

销售费用控制良好,净利率改善明显

2024年前三季度,公司毛利率为47.65%(同比下降2.95个百分点),净利率为7.98%(同比提升4.53个百分点)。第三季度单季毛利率为47.39%(同比下降3.48个百分点),净利率为7.77%(同比提升6.10个百分点)。公司持续推进降本增效,销售费用下降明显。前三季度销售费用率为24.93%(同比下降1.70个百分点),管理费用率为7.25%(同比下降2.24个百分点),研发费用率为4.73%(同比下降1.26个百分点),财务费用率为1.29%(同比下降0.15个百分点)。第三季度单季销售费用率为26.41%(同比下降1.23个百分点),管理费用率为8.65%(同比下降1.61个百分点),研发费用率为5.53%(同比下降1.17个百分点),财务费用率为1.43%(同比下降1.06个百分点)。

创新药全球商业化积极推进,有望驱动业绩增长

- 亿立舒(Eliquis):该产品已在中、美、欧盟获批上市,并于2023年医保谈判成功,国内市场有望放量,预计全年销售额有望超过5亿元。预计2024年第四季度将启动海外发货,全球销售峰值有望达到50亿元。

- F-652:作为潜在的FIC(First-in-Class)肝病领域药物,F-652有望填补治疗空白。目前中美同步推进临床试验,其中慢加急性肝衰竭适应症已完成美国Ⅱ期临床试验和中国Ⅱa期临床试验。

投资建议

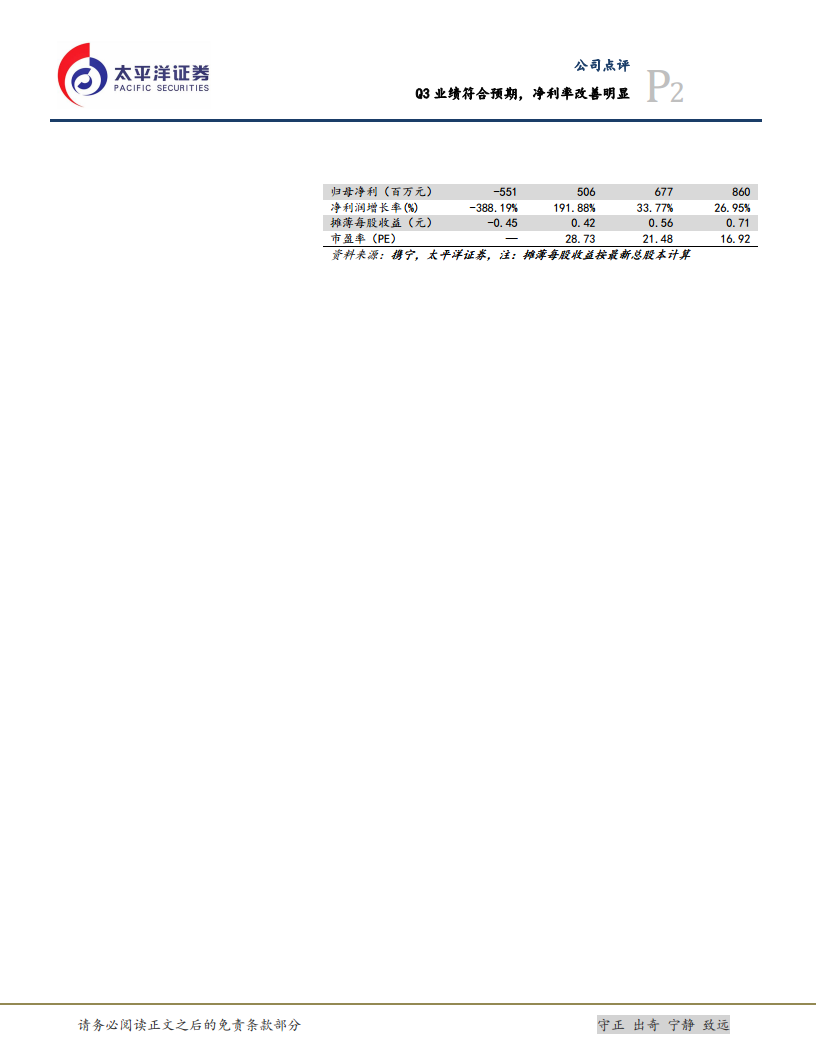

预计公司2024-2026年营业收入分别为53.09亿元、64.17亿元和74.23亿元,同比增速分别为30.51%、20.86%和15.68%。归母净利润分别为5.06亿元、6.77亿元和8.60亿元,同比增速分别为191.88%、33.77%和26.95%。对应估值分别为29倍、21倍和17倍。维持“买入”投资评级。

风险提示

公司面临的风险包括:研发进度不及预期的风险、商誉减值风险、汇率波动风险、国际化经营风险以及产品销售不及预期的风险。

盈利预测和财务指标

根据预测,公司在2024-2026年将持续实现营收和归母净利润的增长,毛利率和销售净利率预计将保持在较高水平并有所提升。摊薄每股收益预计从2024年的0.42元增长至2026年的0.71元,市盈率(PE)将逐步下降,显示出良好的投资价值。

总结

亿帆医药2024年前三季度业绩表现强劲,营收和归母净利润均实现大幅增长,特别是净利率的显著改善体现了公司在成本控制和运营效率提升方面的成效。创新药“亿立舒”的全球商业化进展和“F-652”的临床试验突破,为公司未来业绩增长提供了坚实的基础和广阔空间。尽管存在研发、市场和经营等风险,但基于当前业绩和创新药前景,公司被维持“买入”评级,预计未来盈利能力将持续增强。

微信扫一扫-立即使用

微信扫一扫-立即使用