中心思想

业绩承压与结构性亮点并存

华熙生物2024年第三季度业绩面临显著压力,营收和归母净利润均出现下滑,尤其第三季度盈利能力大幅承压。然而,公司在医疗终端、医美业务以及原料业务板块展现出稳健增长和技术领先的结构性亮点,为未来发展奠定基础。

组织改革与新品驱动未来增长

公司正积极推进组织改革和IPD体系建设,并持续发力产品研发与渠道优化。尽管护肤品牌业务的调整效果尚需时间验证,但随着新品的推出和渠道策略的精细化运营,特别是抖音等新兴平台的表现企稳,公司有望迎来业绩拐点。报告维持“买入”评级,但下调了未来三年的盈利预测,并提示了多项风险,表明对公司未来表现持谨慎乐观态度,静待改革成效。

主要内容

核心业绩表现与业务结构分析

- 24Q3业绩下滑,盈利能力显著承压:

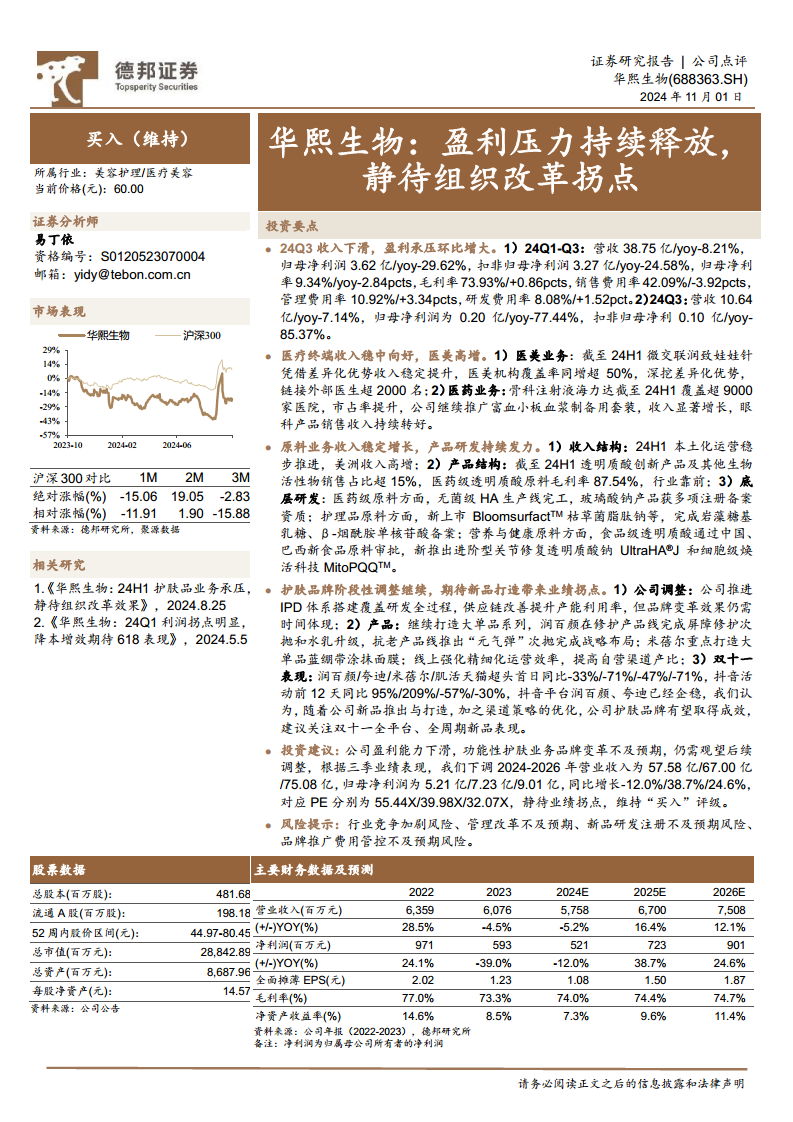

- 2024年前三季度,华熙生物实现营业收入38.75亿元,同比下降8.21%;归母净利润3.62亿元,同比下降29.62%;扣非归母净利润3.27亿元,同比下降24.58%。归母净利率为9.34%,同比下降2.84个百分点。毛利率为73.93%,同比提升0.86个百分点。销售费用率42.09%(同比下降3.92个百分点),管理费用率10.92%(同比上升3.34个百分点),研发费用率8.08%(同比上升1.52个百分点)。

- 单看2024年第三季度,公司营收10.64亿元,同比下降7.14%;归母净利润仅为0.20亿元,同比大幅下降77.44%;扣非归母净利润0.10亿元,同比下降85.37%,显示盈利压力环比显著增大。

- 医疗终端与原料业务稳健增长,医美业务表现亮眼:

- 医美业务: 截至2024年上半年,微交联润致娃娃针凭借差异化优势收入稳定提升,医美机构覆盖率同比增长超过50%,并链接外部医生超2000名,展现出强劲的市场渗透能力。

- 医药业务: 骨科注射液海力达截至2024年上半年已覆盖超过9000家医院,市场占有率持续提升。公司推广的富血小板血浆制备用套装收入显著增长,眼科产品销售收入也持续转好,医疗终端业务整体稳中向好。

- 原料业务: 2024年上半年收入稳定增长,本土化运营稳步推进,美洲地区收入实现高增长。产品结构方面,透明质酸创新产品及其他生物活性物销售占比超过15%。医药级透明质酸原料毛利率高达87.54%,处于行业领先水平。

- 产品研发: 公司持续发力底层研发,医药级原料方面,无菌级HA生产线已完工,玻璃酸钠产品获得多项注册备案资质。护理品原料方面,新上市BloomsurfactTM枯草菌脂肽钠等,并完成岩藻糖基乳糖、β-烟酰胺单核苷酸备案。营养与健康原料方面,食品级透明质酸已通过中国、巴西新食品原料审批,并推出进阶型关节修复透明质酸钠UltraHA®J和细胞级焕活科技MitoPQQTM,持续巩固技术领先优势。

- 护肤品牌调整与渠道策略优化:

- 公司正推进IPD体系搭建以覆盖研发全过程,并优化供应链以提升产能利用率。然而,品牌变革效果仍需时间体现。在产品端,公司继续打造大单品系列,如润百颜在修护产品线完成屏障修护次抛和水乳升级,抗老产品线推出“元气弹”次抛完成战略布局。米蓓尔则重点打造大单品蓝绷带涂抹面膜。

- 线上渠道强化精细化运营效率,提高自营渠道产比。

- 双十一表现显示,天猫平台润百颜、夸迪、米蓓尔、肌活首日同比分别下降33%、71%、47%、71%,显示出传统电商渠道的压力。但在抖音平台,润百颜、夸迪活动前12天同比分别增长95%、209%,米蓓尔、肌活同比下降57%、30%。抖音平台润百颜、夸迪已企稳。报告认为,随着公司新品推出与打造,加之渠道策略的优化,公司护肤品牌有望取得成效,建议关注双十一全平台、全周期新品表现。

投资建议与风险展望

- 盈利预测下调与“买入”评级维持:

- 鉴于公司盈利能力下滑以及功能性护肤业务品牌变革不及预期,报告下调了华熙生物2024-2026年的营业收入和归母净利润预测。

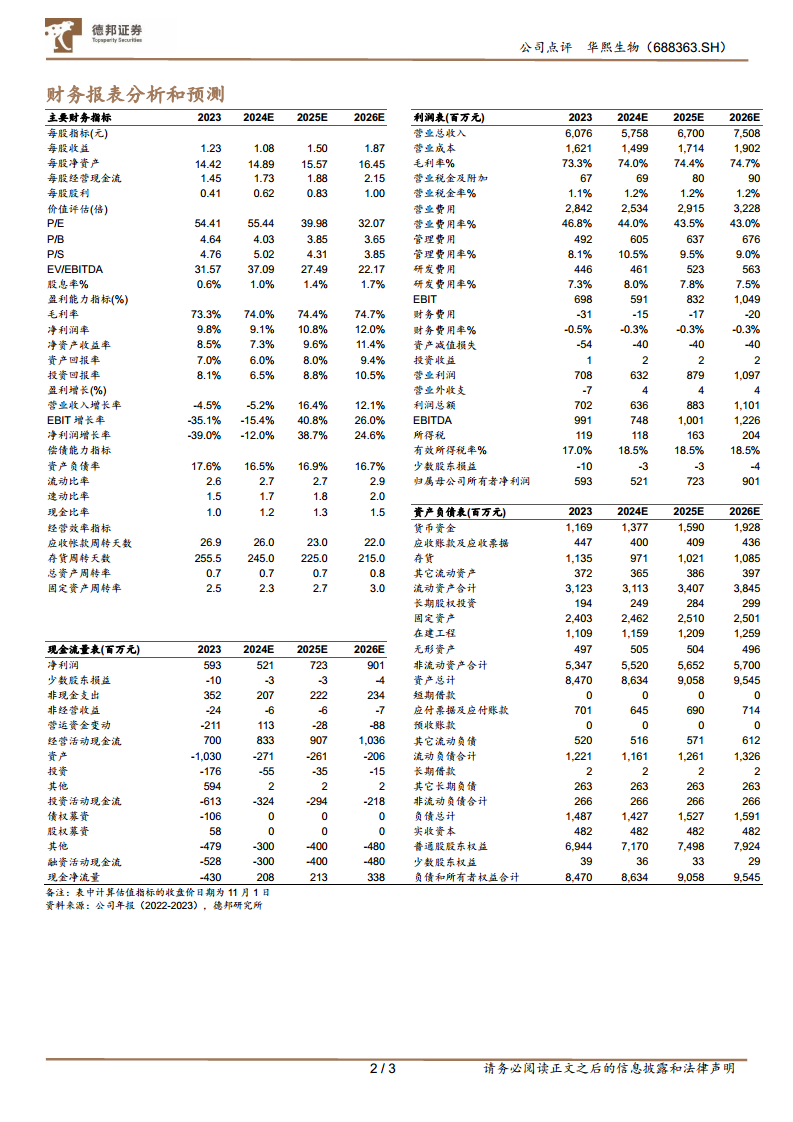

- 具体预测:2024年营业收入57.58亿元(同比下降5.2%),归母净利润5.21亿元(同比下降12.0%);2025年营业收入67.00亿元(同比增长16.4%),归母净利润7.23亿元(同比增长38.7%);2026年营业收入75.08亿元(同比增长12.1%),归母净利润9.01亿元(同比增长24.6%)。

- 对应2024-2026年PE分别为55.44X、39.98X、32.07X。尽管短期业绩承压,但报告维持“买入”评级,静待公司组织改革和新品策略带来业绩拐点。

- 主要风险提示:

- 报告提示了行业竞争加剧风险、管理改革不及预期风险、新品研发注册不及预期风险以及品牌推广费用管控不及预期风险。

总结

挑战与机遇并存的转型期

华熙生物当前正处于业绩承压与业务结构调整的关键时期。2024年第三季度,公司整体营收和净利润均出现下滑,盈利能力面临较大挑战。然而,在医疗终端、医美和原料业务方面,公司凭借技术优势和市场拓展,保持了稳健甚至高增长态势,展现出较强的韧性和结构性亮点。

长期价值需待改革成效验证

公司积极推进的组织改革、IPD体系建设以及新品研发和渠道优化策略,是其应对当前挑战、寻求未来增长的关键。尽管护肤品牌业务的转型效果尚需时间验证,但抖音等新兴渠道的积极表现预示着潜在的增长机遇。报告下调了未来三年的盈利预测,但维持“买入”评级,表明市场对华熙生物的长期发展潜力仍抱有期待,但其价值实现有赖于各项改革措施的有效落地和新品的成功打造。投资者需密切关注公司管理改革进展、新品市场反馈及行业竞争态势。

微信扫一扫-立即使用

微信扫一扫-立即使用