中心思想

锦波生物:重组胶原蛋白领域的创新引领者与市场增长引擎

锦波生物作为国家级专精特新“小巨人”企业,以功能蛋白系统性创新研发为核心驱动,成功构建了从核心原料到医疗器械和功能性护肤品的完整产业链。公司在重组人源化胶原蛋白领域处于国际领先地位,其重组Ⅲ型人源化胶原蛋白冻干纤维是国内首个可用于注射的同类产品,并首次进入欧莱雅供应链体系,标志着其原料国际化进程的里程碑。

业绩高速增长与广阔市场前景

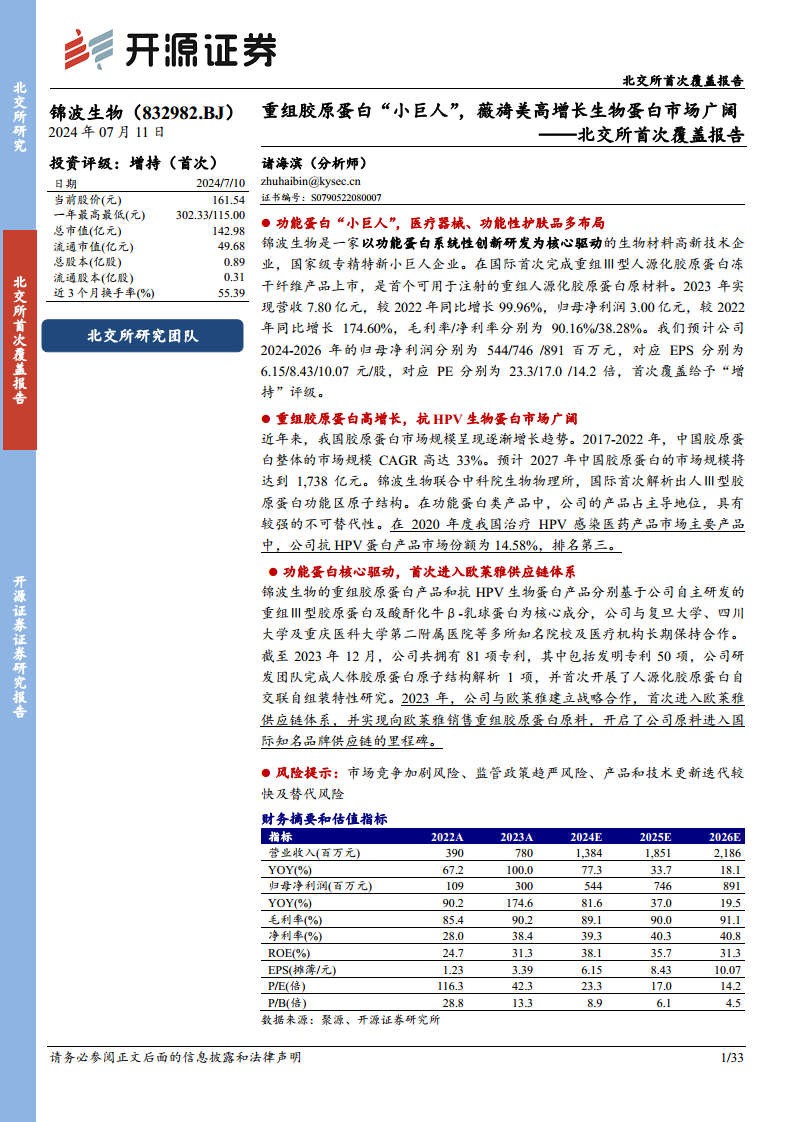

公司财务表现强劲,2023年营收和归母净利润分别实现99.96%和174.60%的同比增长,毛利率高达90.16%。这主要得益于重组胶原蛋白产品,特别是高毛利率医疗器械的快速增长。面对中国胶原蛋白市场高达33%的复合年增长率(2017-2022年)以及抗HPV生物蛋白的广阔市场,锦波生物凭借其核心技术优势和持续的研发投入,有望在生物医用材料和抗病毒领域持续保持高增长态势。

主要内容

公司核心竞争力与战略布局

研发创新与技术领先

- 核心技术平台: 锦波生物已自主形成五大核心技术平台,包括蛋白结构研究及功能区筛选技术、功能蛋白高效生物合成及转化技术、功能蛋白标准化注射剂研究平台、功能蛋白多维度评估BSL-2实验室及临床前应用平台,这些平台支撑了公司所有核心功能蛋白及多肽原料的研发与产业化。

- 重组胶原蛋白领域: 公司国际首次解析出人Ⅲ型胶原蛋白功能区原子结构,并成功研发出重组Ⅲ型人源化胶原蛋白冻干纤维,是国内唯一的注射级别重组Ⅲ型人源化胶原蛋白生物医用材料,并获得国家药监局批准上市,用于纠正面部皱纹。目前,公司正开展重组Ⅰ型、Ⅲ型、ⅩⅦ型等多种型别人源化胶原蛋白原材料在口腔科、心血管科、骨科等多个医疗场景的应用研究。

- 抗病毒领域: 公司基于病毒进入抑制原理,开发了抗HPV生物蛋白产品,在2020年我国治疗HPV感染医药产品市场中占据14.58%的市场份额,排名第三。此外,广谱抗冠状病毒新药EK1雾化剂已获得临床试验批准,并进入二期给药阶段,展现出良好的安全性。

- 研发投入与合作: 公司持续加大研发投入,2023年研发费用达8497.70万元,研发费用率为10.89%。同时,与复旦大学、四川大学、重庆医科大学第二附属医院等知名院校及医疗机构建立了长期合作关系,共同开展功能蛋白的深度开发和临床转化研究。

客户拓展与品牌建设

- 多元化客户覆盖: 锦波生物客户覆盖国内知名医疗器械及化妆品生产企业,包括秀域集团、樊文花集团等美容及健康管理连锁机构。

- 与欧莱雅战略合作: 2023年,公司与欧莱雅建立战略合作,首次进入其供应链体系,并实现重组胶原蛋白原料销售,这是公司原料进入国际知名品牌供应链的重要里程碑。

- 自有品牌与销售网络: 公司自有品牌“薇旖美”在植入剂方面拥有135人的销售团队,已覆盖约2,000家终端医疗机构。功能性护肤品自有品牌包括“164.88°肌频/肌频”、“重源”等。

- 募投项目助力品牌推广: 公司计划投入1.5亿元用于品牌建设及市场推广,旨在提升公司整体品牌形象,增强销售实力,并加强对医疗机构、医生、患者及消费者的科普和培训。

市场机遇与行业地位

生物产业与生物医用材料的政策驱动与广阔前景

- 政策支持: 生物产业是我国战略性新兴产业的主攻方向,生物制造产业作为重点发展方向,受到国家发改委、工信部等部门的政策大力支持,如《“十四五”生物经济发展规划》明确提出要着力做大做强生物经济,重点发展重组胶原蛋白类生物医用材料。

- 生物制造优势: 生物制造以合成生物学、分子生物学为基础,具有成本低、产物生物安全性和活性高、绿色环保、能耗低等显著优势,符合国家“碳中和”目标,未来发展空间广阔。Frost&Sullivan研究显示,全球高端生物制造行业市场规模有望于2025年达到1,250亿美元,复合年增长率为10.8%。

- 医疗器械市场: 我国医疗器械行业正处于高速发展阶段,已成为全球第二大市场。截至2020年,中国医疗器械市场规模约为7,341亿元,预计2023年有望突破10,000亿元。生物医用材料作为医疗器械发展的基础,全球市场规模预计2025年将达到475亿美元,复合年增长率为6.0%。

胶原蛋白与功能蛋白市场的爆发式增长

- 胶原蛋白市场: 胶原蛋白是人体重要的结构蛋白,具有低免疫原性、生物相容性和可降解性等特性,在医学上应用广泛。2017-2022年,中国胶原蛋白整体市场规模从97亿元增至397亿元,复合年增长率高达33%。预计到2027年,市场规模将达到1,738亿元。

- 重组胶原蛋白的崛起: 重组胶原蛋白通过基因工程技术制备,克服了动物源胶原蛋白的免疫原性风险,生物相容性好。按零售额计算,中国重组胶原蛋白产品市场规模从2017年的15亿元增长至2021年的108亿元,复合年增长率达63%,预计2027年将进一步增至1,083亿元,占中国胶原蛋白市场的62.30%。

- 抗HPV生物蛋白市场: HPV感染是宫颈癌的主要原因,我国每年新发宫颈癌病例10.6万例。2020年国内抗HPV药品及医用制品的销售金额达到22.78亿元,其中功能乳球蛋白为3.32亿元,是防治HPV感染的主流手段之一。锦波生物的抗HPV蛋白产品在该市场中占据重要地位。

行业地位与财务表现

- 盈利能力: 锦波生物的毛利率持续增长,2023年达到90.16%,超过可比公司均值,主要得益于高毛利率的重组胶原蛋白医疗器械类产品销售收入迅速增长。其中,医疗器械产品毛利率高达93.18%。

- 成本控制: 公司期间费用率呈下降趋势,2023年为45.26%,显示出较强的成本控制能力。

- 净利润率: 受毛利率提升和期间费用率下降的综合影响,公司净利率持续增长,2023年上升至38.28%。

- 可比公司分析: 尽管目前没有完全可比的同类企业,但与华熙生物、创尔生物、诺唯赞、百普赛斯、巨子生物等功能蛋白研究与生产、采用合成生物技术生产的企业相比,锦波生物在研发费用率和毛利率方面表现突出,尤其在2022-2023年毛利率超过可比公司均值。

业务发展与商业模式

丰富的产品矩阵与营收结构优化

- 核心产品: 公司主营产品分为重组胶原蛋白产品和抗HPV生物蛋白产品两大类,涵盖医疗器械和功能性护肤品。

- 重组胶原蛋白产品: 包括功能敷料、功能性护肤品、植入剂等,应用于外科、皮肤科、妇科、五官/口腔科、肛肠科、护肤等领域。2022年,重组胶原蛋白类产品营收突破3.3亿元,在总营收中占比达85.58%。

- 抗HPV生物蛋白产品: 主要为抗HPV生物蛋白敷料,用于阻断生殖道高危型HPV感染,预防宫颈病变。

- 营收增长驱动: 2023年,医疗器械产品营业收入同比增长122.66%,主要由重组Ⅲ型人源化胶原蛋白冻干纤维和凝胶的销售增长驱动。功能性护肤品和原料及其他业务收入也实现增长。

高效的生产与销售模式

- 全产业链布局: 公司已建立从上游功能蛋白核心原料到终端产品的全产业链业务体系,拥有10条终端产品生产线和8条原料生产线。

- 产能扩张: 锦波产业园正在建设中,计划新增5条终端产品产线和7条原料产线,旨在扩大业务规模,提高市场占有率。

- 多元化销售模式: 采用OBM(自有品牌)和ODM(代工)两种模式。OBM销售分为经销与直销(线上与线下),其中线下直销比例逐年增加,主要客户为民营医疗美容机构、美容院及连锁机构。ODM模式主要服务于美容院及连锁机构、品牌运营商。

盈利预测与风险提示

投资建议

- 增持评级: 鉴于锦波生物在功能蛋白领域的创新研发能力、国际领先的技术地位、强劲的业绩增长以及广阔的市场前景,首次覆盖给予“增持”评级。

- 估值分析: 预计公司2024-2026年归母净利润分别为5.44亿元、7.46亿元、8.91亿元,对应EPS分别为6.15元/股、8.43元/股、10.07元/股,对应PE分别为23.3倍、17.0倍、14.2倍,低于同行业可比公司均值,且公司具有一定的稀缺性。

风险提示

- 市场竞争加剧风险: 胶原蛋白产品存在多种技术路径,行业内已形成较大规模的企业,公司面临市场竞争加剧的风险。

- 监管政策趋严风险: 医疗器械及化妆品行业监管政策可能进一步趋严,若公司未能满足新规要求,可能面临处罚风险。

- 产品和技术更新迭代及替代风险: 生物医药领域技术发展迅速,若公司未能及时调整技术路线,可能导致技术水平落后,影响产品市场竞争力。

总结

锦波生物作为重组胶原蛋白领域的“小巨人”,凭借其国际领先的研发实力、完善的产业链布局和高效的商业模式,在生物医用材料和抗HPV生物蛋白市场取得了显著的增长。公司在重组Ⅲ型人源化胶原蛋白冻干纤维产品上的突破性进展,以及与欧莱雅的战略合作,为其未来的国际化发展奠定了基础。面对中国胶原蛋白市场的高速增长和抗HPV市场的广阔空间,锦波生物展现出强大的盈利能力和增长潜力。尽管存在市场竞争、监管政策和技术迭代等风险,但公司持续的研发投入和品牌建设,有望使其在功能蛋白领域保持领先地位,实现长期可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用