中心思想

业绩超预期与盈利能力显著提升

皓元医药在2024年前三季度展现出持续超预期的业绩表现,特别是第三季度归母净利润同比大幅增长212.93%,环比增长35.95%。这一显著增长主要得益于公司高盈利的前端业务(生命科学试剂,尤其是工具化合物)的快速增长以及有效的成本控制,驱动了整体利润率的环比快速提升。

投资评级上调与未来展望

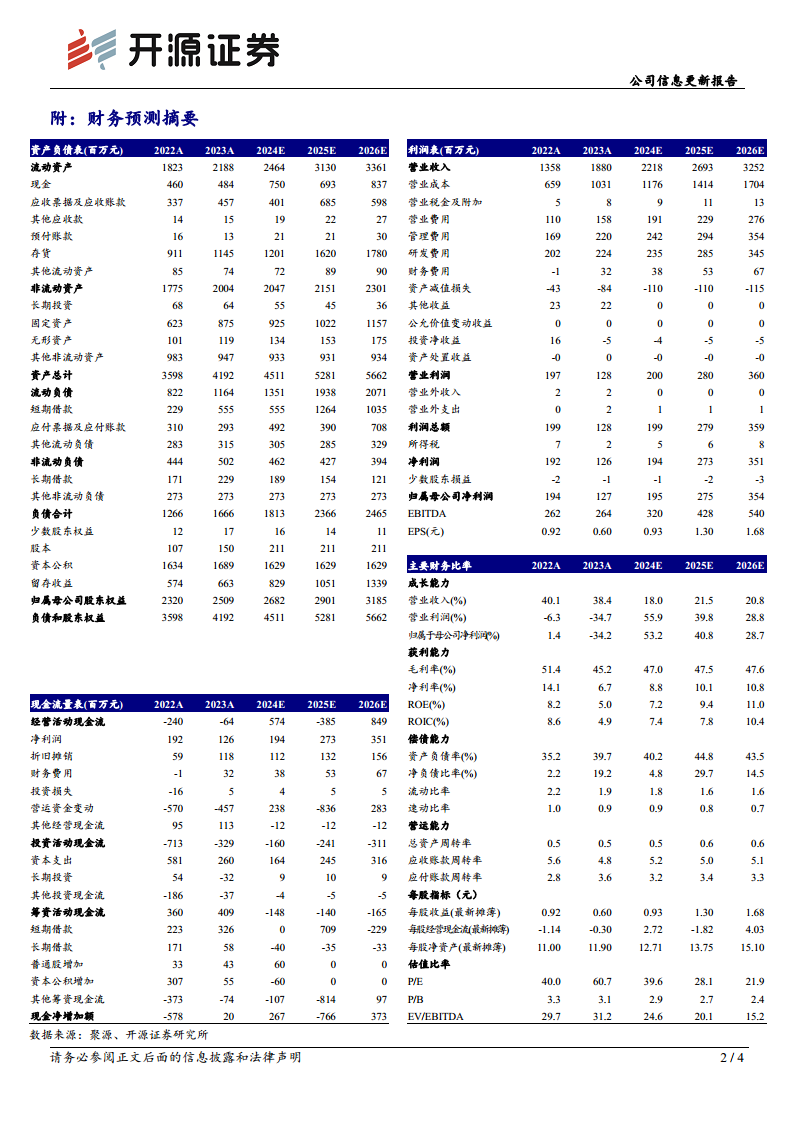

鉴于公司强劲的盈利能力和业务发展态势,分析师上调了2024-2026年的盈利预测,预计归母净利润将分别达到1.95亿元、2.75亿元和3.54亿元,并维持“买入”评级。这反映了市场对皓元医药未来业绩持续增长的积极预期。

主要内容

高盈利前端业务驱动业绩增长

2024年前三季度,皓元医药实现营业收入16.19亿元,同比增长17.65%;归母净利润1.43亿元,同比增长21.31%;扣非归母净利润1.30亿元,同比增长21.04%。其中,第三季度表现尤为突出,单季度营业收入达5.64亿元,同比增长13.80%,环比增长2.33%;归母净利润0.73亿元,同比增长212.93%,环比增长35.95%;扣非归母净利润0.63亿元,同比增长194.47%,环比增长19.95%。公司高盈利业务的持续快速增长叠加成本控制是业绩持续超预期的主要原因。

工具化合物销售强劲提升利润率

公司盈利能力环比快速提升,主要系毛利率较高的工具化合物销售增长强劲。2024年前三季度,公司销售毛利率为47.58%,同比下滑0.76个百分点;销售净利率为8.70%,同比增长0.22个百分点。值得注意的是,公司单季度销售毛利率和净利率呈现逐季上升趋势,2024年Q1-Q3分别为40.80%、49.57%、51.71%和3.28%、9.51%、12.75%。2024年上半年,公司生命科学试剂业务收入达7.00亿元,同比增长30.70%,其中分子砌块营收2.08亿元,同比增长46.0%;工具化合物和生化试剂收入4.92亿元,同比增长25.2%。截至2024年半年报,公司已累计储备超12.6万种生命科学试剂,并构建了200多种集成化化合物库。

后端业务稳步发展与平台完善

尽管后端业务增速有所放缓,但公司在合规产能建设和XDC平台完善方面持续投入。2024年上半年,公司成功构建了XDC Payload-Linker CMC一体化服务平台,并已承接超过70个ADC项目。安徽马鞍山、山东菏泽、重庆皓元抗体偶联药物CDMO等产业化基地建设有序进行,高端原料药和制剂的CDMO服务能力稳步提升,创新成果逐步转化。截至2024年半年报,公司仿制药项目数共363个(其中商业化项目81个),创新药项目数量769个。原料药和中间体、制剂业务在手订单金额稳健,在手项目数同比增加20%。

风险提示

报告提示了潜在风险,包括医药外包服务需求下滑、核心成员流失以及新产品开发失败等,这些因素可能对公司未来的经营业绩产生不利影响。

总结

皓元医药在2024年前三季度表现出强劲的业绩增长势头,特别是第三季度利润率环比快速提升,显著超出市场预期。这主要得益于公司高盈利的前端业务(生命科学试剂,尤其是工具化合物)的快速扩张和有效的成本控制。公司通过扩品类和拓渠道策略,巩固了其在生命科学试剂市场的地位,并持续完善后端XDC平台和CDMO产能,为未来发展奠定基础。鉴于其持续超预期的表现,分析师上调了未来盈利预测并维持“买入”评级,但同时提醒投资者关注医药外包服务需求波动、核心成员流失及新产品开发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用