中心思想

业绩强劲增长与盈利能力显著提升

派林生物在2024年前三季度展现出卓越的财务表现,营业收入和归母净利润均实现大幅增长,远超市场预期。公司通过有效的成本控制和运营效率提升,显著改善了利润率,显示出其核心业务的强大盈利能力和稳健的增长潜力。

采浆网络扩张与研发创新驱动

公司持续深化采浆站建设与合作,采浆量稳步提升,为血制品业务的持续增长提供了坚实的基础。同时,派林生物在研发方面也取得了积极进展,新产品临床试验的获批预示着未来产品管线的丰富和市场竞争力的进一步增强,为公司的长期发展注入了新的动力。

主要内容

2024年前三季度财务业绩分析

- 整体业绩表现亮眼:

- 根据2024年10月27日发布的报告,派林生物在2024年前三季度实现了营业收入18.9亿元,与去年同期相比增长了37.5%。

- 同期归属于母公司股东的净利润达到5.4亿元,同比大幅增长66.4%,显示出公司强劲的盈利能力和市场扩张态势。

- 第三季度业绩稳健增长:

- 在单独的第三季度,公司实现营业收入7.5亿元,同比增长13.3%,环比增长7.6%。

- 归母净利润为2.2亿元,同比增长17.9%,环比增长5.2%。这表明公司在保持高速增长的同时,季度间的业绩也呈现出良好的连续性和稳定性。

采浆量持续提升与浆站网络扩张

- 战略合作深化与供浆量保障:

- 公司持续深化与新疆德源的战略合作关系,通过延长合作期限,有效保障了供浆量的稳定性和持续增长。这一举措对于血制品企业而言至关重要,是其核心业务发展的生命线。

- 新浆站建设与老浆站挖潜:

- 派林生物积极推进新浆站的建设工作,目前已成功完成派斯菲科拜泉、依安、鸡西等浆站的验收并投入采浆,有效扩大了采浆网络。

- 同时,公司并未忽视对现有老浆站的潜力挖掘,通过持续拓展浆员和提高复采率等措施,进一步提升了整体采浆能力。

- 数据显示,2024年上半年公司采浆量已达到约700吨。

- 浆站数量进一步增加:

- 2024年10月29日,公司公告桦南县派斯菲科单采血浆有限公司和肇东市派斯菲科单采血浆有限公司获得单采血浆许可证,这标志着公司在采浆站数量上的进一步提升,为未来采浆量的持续增长奠定了坚实基础。

盈利能力显著改善与费用率优化

- 利润率持续提升:

- 2024年前三季度,公司的销售毛利率达到50.52%,同比提升了0.47个百分点,显示出产品盈利能力的增强。

- 归母净利率更是达到28.71%,同比大幅提升4.98个百分点,这反映了公司在营收增长的同时,净利润增速更快,盈利质量显著提高。

- 费用率有效控制:

- 公司在费用控制方面取得了显著成效。前三季度销售费用率为9.98%,同比下降4.73个百分点。

- 管理费用率为6.93%,同比下降1.92个百分点。

- 研发费用率为2.43%,同比下降1.48个百分点。各项费用率的下降,直接贡献了公司净利润率的提升,体现了精细化管理的成果。

销售渠道拓展与研发创新进展

- 国内市场供应保障:

- 派林生物持续将重点放在保障国内市场供应及销售上。其核心产品,特别是静注人免疫球蛋白,在国内市场持续供不应求,实现了良好的销售增长,巩固了市场地位。

- 海外市场稳步拓展:

- 在国际市场方面,公司已成功实现巴基斯坦的出口销售,并积极推动巴西的法规注册工作。这些举措旨在逐步拓展海外市场,为公司海外出口业务的长期稳健发展奠定基础。

- 研发投入与新产品进展:

- 公司持续加大研发投入,截至2024年前三季度末,开发支出达到9210万元,相较期初增加了36.16%。

- 研发成果方面,全资子公司广东双林生产的静注人免疫球蛋白(10%)于2024年5月23日获得了临床试验批准通知书,这预示着公司未来有望推出更多创新产品,进一步丰富产品线并提升市场竞争力。

盈利预测与投资建议

- 未来业绩增长预期:

- 分析师预计,随着存量浆站的陆续开采以及新浆站的持续投入运营,公司的采浆量和投浆量有望持续提高。

- 结合血制品行业高景气的需求端,预计这将有力带动公司业绩的持续增长。

- 财务预测与估值:

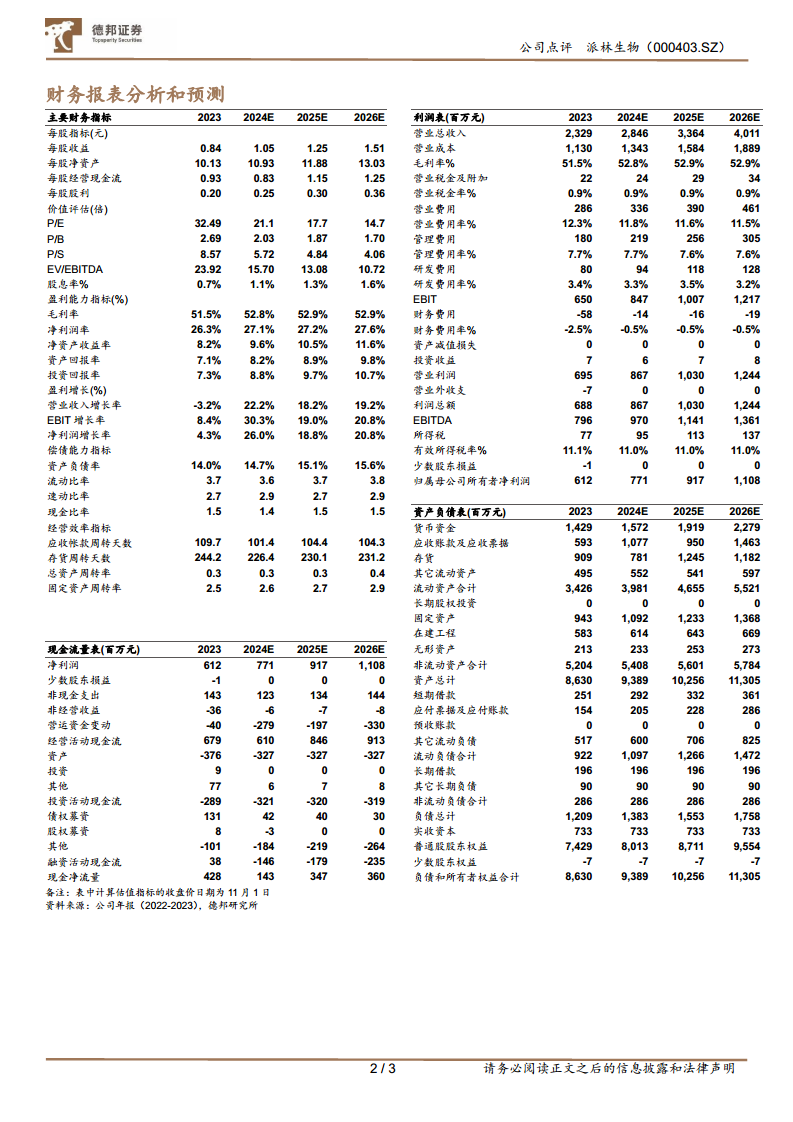

- 德邦研究所预测,派林生物2024年至2026年的归母净利润将分别达到7.71亿元、9.17亿元和11.08亿元。

- 对应预测的PE估值分别为21.1倍、17.7倍和14.7倍。

- 投资评级:

- 基于上述分析和预测,分析师维持对派林生物的“买入”评级。

风险提示

- 市场竞争加剧风险: 血制品行业可能面临日益激烈的市场竞争,可能对公司市场份额和盈利能力造成影响。

- 产品销售不及预期的风险: 若产品销售未能达到预期目标,可能影响公司整体业绩。

- 相关政策风险: 行业政策的变化,如采浆政策、医保政策等,可能对公司的运营和发展产生不确定性影响。

总结

派林生物在2024年前三季度展现出强劲的增长势头和显著的盈利能力提升。公司通过持续扩大采浆站网络、提升采浆量,有效巩固了其在血制品市场的核心竞争力。同时,精细化的费用管理和运营效率的提升,使得公司利润率得到显著改善。在销售方面,国内市场需求旺盛,海外市场拓展也取得初步成效;在研发方面,新产品临床试验的获批为公司未来发展注入了新的活力。鉴于公司稳健的业绩增长、持续提升的盈利能力以及积极的采浆和研发布局,分析师维持“买入”评级,并对公司未来几年的业绩增长持乐观态度。然而,投资者仍需密切关注市场竞争、产品销售表现以及行业政策变化等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用