中心思想

医药板块短期承压,创新驱动长期增长

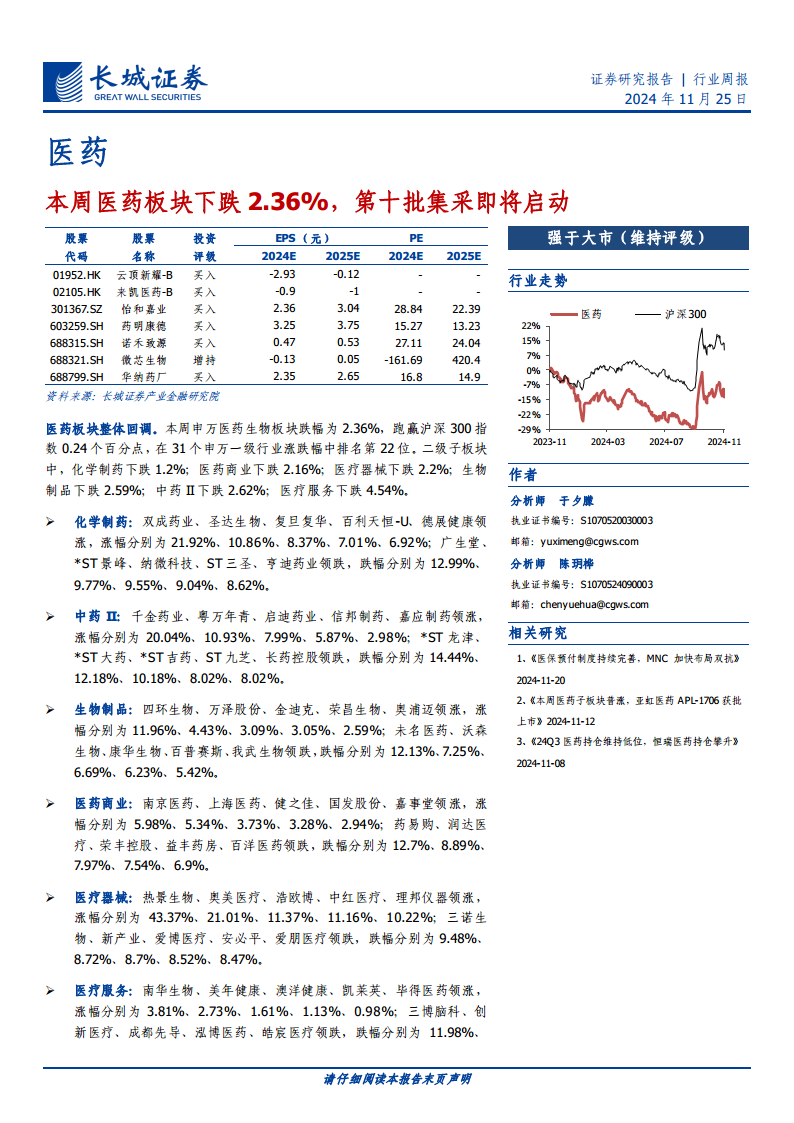

本周(2024年11月18日至11月22日)医药生物板块整体呈现回调态势,申万医药生物板块下跌2.36%,但在31个申万一级行业中排名第22位,跑赢沪深300指数0.24个百分点,显示出一定的韧性。尽管短期市场受政策和宏观因素影响,但报告强调医药行业已传递出筑底向上、持续修复的信号,预计行业景气度将稳步复苏。

政策与市场双重影响下的行业机遇

报告指出,短期内受医药反腐和集采影响较大的院内市场有望逐步复苏,为制剂板块优质标的带来机会。中长期来看,多肽、ADC、寡核苷酸等新型药物具备巨大的增量和替代需求,头部CXO企业有望实现稳健增长。同时,国产BIC/FIC创新药在数量和质量上均有显著提升,国产替代和国际化发展空间广阔,具备管理效率和优质产品管线的Biotech企业值得重点关注。

主要内容

1. 医药生物板块行情一览

市场整体表现与子板块分化

本周申万医药生物板块整体下跌2.36%,在31个申万一级行业中排名第22位,但跑赢沪深300指数0.24个百分点。在二级子板块中,各板块均呈现下跌,其中医疗服务跌幅最大,达到4.54%;中药II下跌2.62%;生物制品下跌2.59%;医疗器械下跌2.2%;医药商业下跌2.16%;化学制药跌幅相对较小,为1.2%。恒生医疗保健行业本周跌幅为1.99%,跑输恒生综合指数0.97个百分点,在12个行业大类中排名第10位。

各子板块个股涨跌幅分析

- 化学制药: 双成药业以21.92%的涨幅领涨,圣达生物、复旦复华、百利天恒-U、德展健康紧随其后。广生堂以12.99%的跌幅领跌,*ST景峰、纳微科技、ST三圣、亨迪药业跌幅居前。

- 中药II: 千金药业以20.04%的涨幅居首,粤万年青、启迪药业、信邦制药、嘉应制药亦有上涨。ST龙津以14.44%的跌幅领跌,ST大药、*ST吉药、ST九芝、长药控股跌幅较大。

- 生物制品: 四环生物以11.96%的涨幅领涨,万泽股份、金迪克、荣昌生物、奥浦迈表现良好。未名医药以12.13%的跌幅领跌,沃森生物、康华生物、百普赛斯、我武生物跌幅居前。

- 医药商业: 南京医药以5.98%的涨幅领涨,上海医药、健之佳、国发股份、嘉事堂亦有上涨。药易购以12.7%的跌幅领跌,润达医疗、荣丰控股、益丰药房、百洋医药跌幅居前。

- 医疗器械: 热景生物以43.37%的显著涨幅领涨,奥美医疗、浩欧博、中红医疗、理邦仪器涨幅均超10%。三诺生物以9.48%的跌幅领跌,新产业、爱博医疗、安必平、爱朋医疗跌幅居前。

- 医疗服务: 南华生物以3.81%的涨幅领涨,美年健康、澳洋健康、凯莱英、毕得医药小幅上涨。三博脑科以11.98%的跌幅领跌,创新医疗、成都先导、泓博医药、皓宸医疗跌幅较大。

2. 本周行业重点新闻

创新药企战略合作与研发进展

- 中国生物制药入股礼新医药: 11月20日,中国生物制药以1.42亿元人民币投资礼新医药,获得其4.91%股权,并就LM-108(靶向CCR8的单克隆抗体,处于II期临床阶段)及未来多个创新双特异性抗体或ADC药物达成战略合作。LM-108旨在特异性清除肿瘤浸润性Treg细胞,增强免疫杀伤效果,在中国同靶点项目中开发进度排名第一。

- 诺华与Ratio Therapeutics合作开发SSTR2靶向核药: 11月18日,Ratio Therapeutics宣布与诺华达成全球独家许可与合作协议,开发治疗癌症的靶向生长抑素受体2(SSTR2)放射性候选药物。Ratio将获得高达7.45亿美元的预付款和潜在里程碑付款,并有资格获得分级特许权使用费。诺华将负责后续开发、生产和商业化。

- 康诺亚双抗新药CM336达成国际授权合作: 11月17日,康诺亚宣布与Platina Medicines(PML)签订独家许可协议,授权PML在全球(不包括中国内地、香港、澳门及台湾地区)开发、生产及商业化其自主研发的BCMAxCD3双特异性抗体CM336。康诺亚将收取1600万美元的首付款和近期付款,以及Ouro Medicines(PML母公司)的少数股权,并有资格获得最多6.1亿美元的额外里程碑付款和分层特许权使用费。CM336目前正进行复发或难治性多发性骨髓瘤患者的1/2期临床研究,并有望成为自身免疫性疾病的新型治疗选择。

3. 本周行业重点公告

原料药与仿制药审批动态

- 普洛药业: 全资子公司浙江普洛家园药业有限公司获得丁二磺酸腺苷蛋氨酸化学原料药上市申请批准通知书。该原料药是丁二磺酸腺苷蛋氨酸肠溶片的关联获批原料药,用于肝内胆汁郁积,有助于公司原料药业务拓展及原料药+制剂一体化竞争优势。

- 华纳药厂: 全资子公司湖南华纳大药厂手性药物有限公司收到硫酸沙丁胺醇化学原料药上市申请批准通知书。硫酸沙丁胺醇是一种β2-肾上腺素受体激动剂,适用于治疗支气管哮喘或喘息型支气管炎等伴有支气管痉挛的呼吸道疾病。

创新药临床试验与突破性进展

- 恒瑞医药: 子公司上海恒瑞医药有限公司和山东盛迪医药有限公司获得HRS-6208胶囊的药物临床试验批准通知书。HRS-6208是一种新型、高效、选择性的小分子抑制剂,旨在抑制肿瘤细胞增殖,目前国内外尚无同类产品获批上市,累计研发投入约2378万元。

- 众生药业: 控股子公司广东众生睿创生物科技有限公司自主研发的一类创新多肽药物RAY1225注射液用于超重/肥胖患者的II期临床试验获得子研究顶线分析数据。初步结果显示,RAY1225注射液在中国成人超重/肥胖参与者中表现出积极的疗效和良好的安全性。在Part A较低剂量平行研究中,RAY1225注射液3mg组和6mg组体重相对变化的最小二乘均数分别为-10.06%和-12.97%,显著优于安慰剂组的-3.62%。6mg组在24周内体重较基线下降≥5%和≥10%的参与者比例分别为95.1%和75.6%,数值上高于同靶点药物替尔泊肽在52周的III期研究数据(85.8%和71.9%),且RAY1225总剂量更低(50mg vs 630mg)。此外,RAY1225注射液在改善心血管和代谢相关指标方面也展现出显著综合优势。

- 贝达药业(BPI-452080): 公司申报的BPI-452080片药物临床试验申请获得受理。BPI-452080是一种自主研发的创新、口服小分子HIF-2α抑制剂,拟用于von Hippel-Lindau(VHL)综合征相关肿瘤和实体瘤。临床前数据显示其具有优秀的体外活性、体内药效和良好的安全性。全球目前仅有一款HIF-2α小分子抑制剂Belzutifan获批上市。

- 贝达药业(MCLA-129): 公司申报的注射用MCLA-129药物临床试验获得批准。MCLA-129是一款针对表皮生长因子受体(EGFR)和细胞间质上皮转化因子(c-Met)双靶点的双特异性抗体,旨在同时阻断EGFR和c-Met信号传导,抑制肿瘤生长,并可通过增强的抗体依赖性细胞介导的细胞毒性作用(ADCC)提高杀伤潜能。该药已获批用于EGFR或MET异常的晚期实体瘤患者,以及联合甲磺酸贝福替尼胶囊治疗EGFR敏感突变晚期非小细胞肺癌患者。c-Met过表达是EGFR耐药机制之一,MCLA-129有望克服或延缓EGFR耐药。

投资建议

行业复苏与重点关注领域

医药行业三季报显示多板块传递出筑底向上、持续修复的信号,行业景气度有望稳步复苏。短期内,受医药反腐和集采影响的院内市场有望逐步复苏,建议关注制剂板块的优质标的。中长期来看,多肽、ADC、寡核苷酸等新类型药物具有较大的增量和替代需求,头部CXO企业具备稳健成长空间。国产BIC/FIC创新药数量和质量稳步提升,国产替代和走向国际均具备广阔空间,建议关注管理效率优异、产品管线优质的Biotech企业。

推荐标的及其投资逻辑

报告重点推荐以下三家公司:

- 药明康德: 作为CXO龙头企业,其产能稳步扩充,订单充分兑现,具备稳健的成长潜力。

- 云顶新耀: 其大单品耐赋康即将放量,有望带来显著业绩增长。

- 华纳药厂: 受益于院内需求改善,且自研创新管线稳步推进,具备发展潜力。

风险提示

潜在市场与政策风险

投资者需警惕以下风险:行业政策大幅波动风险、市场竞争加剧风险、地缘政治风险以及药品研发不及预期风险。

总结

本周医药生物板块整体回调2.36%,但跑赢沪深300指数0.24个百分点,显示出市场在调整中的结构性韧性。尽管各子板块普遍下跌,但部分个股表现突出,尤其医疗器械板块的热景生物涨幅高达43.37%。行业投资建议指出,医药板块已呈现筑底向上趋势,短期内院内市场有望复苏,长期则看好多肽、ADC、寡核苷酸等新型药物以及具备国际竞争力的国产创新药和头部CXO企业。本周行业新闻和公告亮点频出,包括中国生物制药与礼新医药的战略合作、诺华在放射性配体疗法领域的布局、康诺亚双抗新药的国际授权,以及众生药业GLP-1/GIP双激动剂RAY1225注射液在减重II期临床中展现的积极疗效和优于安慰剂的显著数据,甚至在部分指标上优于同靶点药物替尔泊肽。此外,恒瑞医药、贝达药业等公司的创新药临床进展也预示着行业未来的增长潜力。报告建议关注药明康德、云顶新耀和华纳药厂等优质标的,同时提示了政策、竞争、地缘政治及研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用