中心思想

AR882:BIC药物潜力与市场机遇

- 一品红公司在研创新药AR882在全球III期临床试验中稳步推进,凭借其优异的疗效和安全性数据,有望成为治疗高尿酸血症和痛风领域的全球最佳(BIC)药物,具备巨大的商业化潜力。

- 高尿酸血症和痛风市场前景广阔,但现有药物存在显著安全缺陷,AR882的上市将满足巨大的临床未满足需求。

转型阵痛与长期增长前景

- 尽管公司短期内面临从仿制药向创新药转型的阵痛期,导致2024年业绩承压,但中长期来看,AR882的成功研发和上市将助力公司抢占广阔的痛风蓝海市场制高点,驱动公司实现可持续增长。

主要内容

痛风市场前景广阔,未满足临床需求大

- 高尿酸血症与痛风的流行病学及危害:

- 高尿酸血症定义为非同日两次空腹血尿酸水平>420μmol/L,是痛风的主要诱导因素,高发于中年群体。

- 根据《2021 中国高尿酸及痛风趋势白皮书》,我国高尿酸血症患病率达13.3%(约1.77亿人),痛风患病率1.1%(约1466万人),且呈年轻化趋势。高尿酸血症已成为继糖尿病、高血压、高血脂症后的“第四高”,痛风已成为第二大代谢类疾病。

- 高尿酸血症不仅引发痛风性关节炎,还与肾脏损害、心血管疾病、痛风石、糖尿病、高血压等多种并发症密切相关。

- 现有痛风药物的安全缺陷与未满足需求:

- 目前主流痛风药物(如别嘌醇、非布司他、苯溴马隆)通过抑制尿酸合成或促进尿酸排泄发挥作用,但普遍存在安全性问题,如别嘌醇可能引起超敏反应综合征,非布司他存在潜在心血管风险,苯溴马隆存在肝毒性风险。

- 这些安全缺陷导致临床使用受限,市场亟需兼具高效性与安全性的新型降尿酸药物,以满足巨大的临床未满足需求。

- AR882:全球BIC药物潜力与研发进展:

- AR882是一品红合作在研的靶向选择性尿酸转运蛋白1(URAT1)的创新药,通过抑制尿酸重吸收来降低血清尿酸(sUA)水平,用于痛风治疗。

- 该药物具有强效、高选择性、长效(每日一次)的特点,且不会加重肾脏负担,有望实现降低血尿酸、溶解痛风石及治疗慢性肾病三大适应症。

- 临床研究显示,AR882在痛风患者中表现出优异的疗效和良好的安全性,能显著降低sUA并持续溶解痛风石和晶体体积,有望为痛风患者提供更优的治疗选择。

- 2024年6月,AR882已在澳大利亚、中国香港和新西兰等国家和地区启动全球III期临床试验;同年8月,获得美国食品药品监督管理局(FDA)授予的快速通道资格(FTD),凸显其全球BIC药物潜力。

- 为加速AR882的研发和上市,公司全资子公司瑞奥生物于2024年7月增持了控股子公司广州瑞安博24.05%的股权,进一步提升了公司对AR882国内市场的权益。

投资建议

- 短期挑战与长期增长驱动:

- 短期内,一品红正经历从仿制药向创新药转型的“阵痛期”,受行业政策和市场环境变化等因素影响,预计2024年收入和利润将同比下降。

- 中长期来看,公司新生产基地正处于产能爬坡阶段,创新药业务有序推进。AR882作为临床进度领先、试验数据优异的创新药,有望成为公司抢占痛风蓝海市场制高点的关键驱动力,看好公司长期发展前景。

- 财务预测与评级:

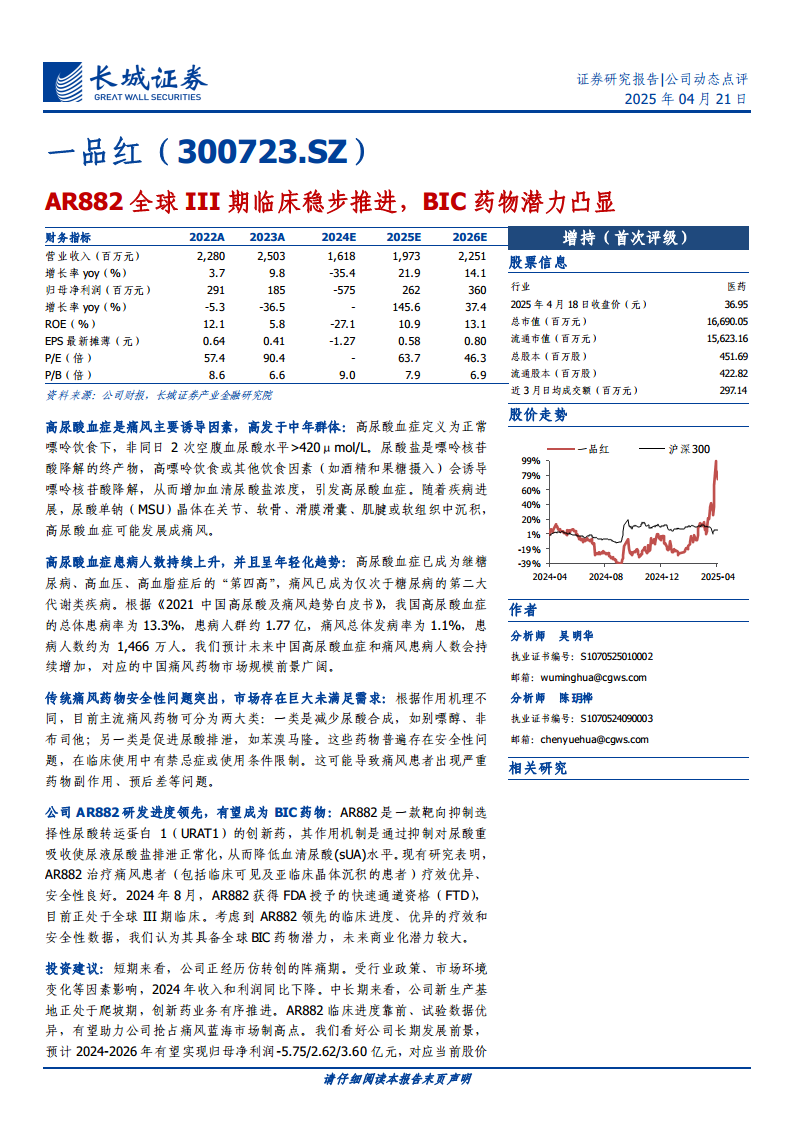

- 预计公司2024-2026年归母净利润分别为-5.75亿元、2.62亿元和3.60亿元,对应当前股价的预测PE分别为不适用、63.7倍和46.3倍。

- 基于对公司长期发展前景的看好,首次覆盖给予“增持”评级。

风险提示

- 主要风险因素:

- 药物研发进展不及预期风险:AR882的临床试验结果或上市审批可能存在不确定性。

- 地缘政治风险:国际环境变化可能对全球研发和商业化造成影响。

- 行业政策风险:医药行业政策调整可能影响公司业务和盈利能力。

- 盈利不及预期风险:公司业绩可能未达预期,影响投资回报。

总结

本报告对一品红(300723.SZ)的创新药AR882进行了深入分析,指出其在全球III期临床试验中进展顺利,并具备成为高尿酸血症和痛风领域全球最佳(BIC)药物的巨大潜力。报告强调,高尿酸血症和痛风在我国患病人数众多且持续增长,患病人群约1.77亿,而现有治疗药物存在显著安全缺陷,市场存在巨大的未满足临床需求,为AR882提供了广阔的市场空间。尽管公司短期内面临从仿制药向创新药转型的挑战,预计2024年业绩将有所下降,但AR882的成功研发和商业化有望成为公司未来业绩增长的核心驱动力。基于对AR882的领先优势和市场前景的判断,报告首次覆盖给予一品红“增持”评级,并提示了药物研发、地缘政治、行业政策及盈利不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用