中心思想

核心投资逻辑与财务表现

本报告对益方生物-U(688382.SH)2024年三季报进行分析,核心观点在于公司持续的研发投入和关键产品D-1553的临床进展,尤其是在D-1553即将获批上市的背景下,其未来商业化前景值得期待。尽管公司当前面临营收大幅下滑和持续亏损的财务压力,但分析师维持“买入”评级,主要基于其强大的技术平台潜力和领先的布局思路。

研发驱动与产品前景

报告强调,益方生物-U在2024年前三季度持续加码研发,稳步推进现有产品管线的临床开发进度。D-1553作为核心产品,其上市申请已获受理并进入优先审评,多个新适应症被纳入突破性治疗药物程序,且相关临床研究成果已在国际期刊发表,预示着该产品在KRAS G12C突变非小细胞肺癌治疗领域的巨大潜力。

主要内容

2024年三季报财务概览

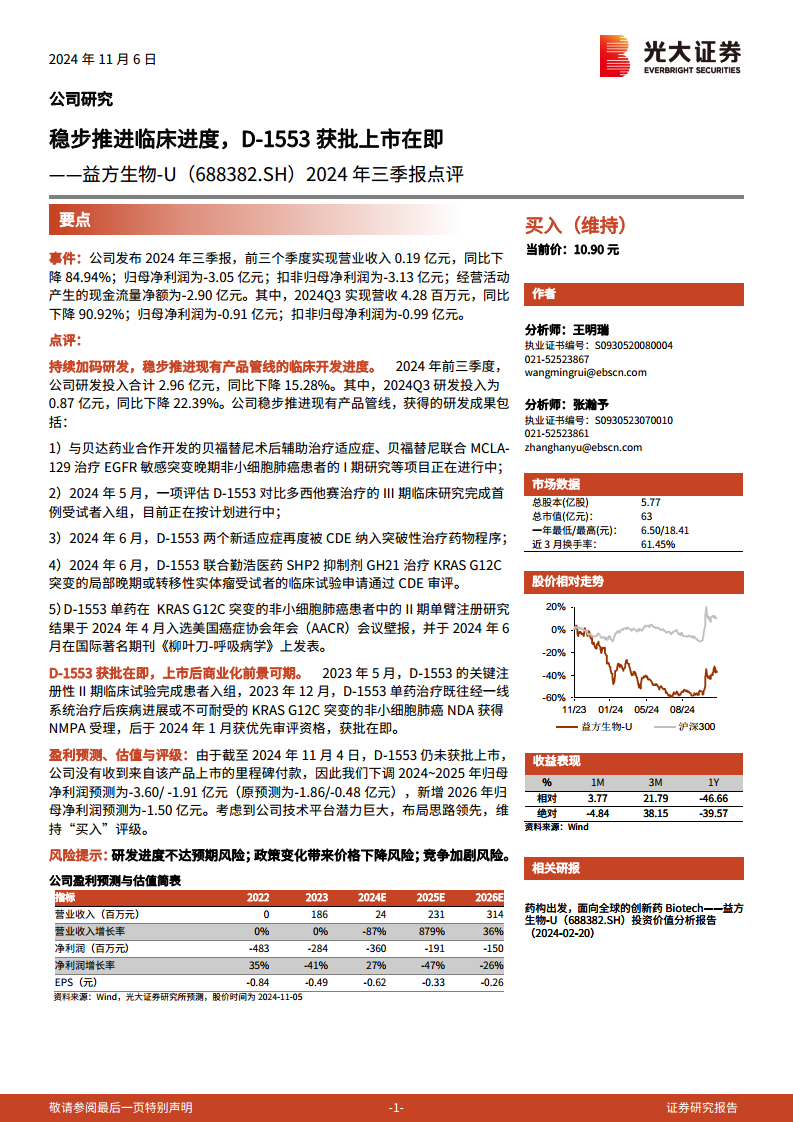

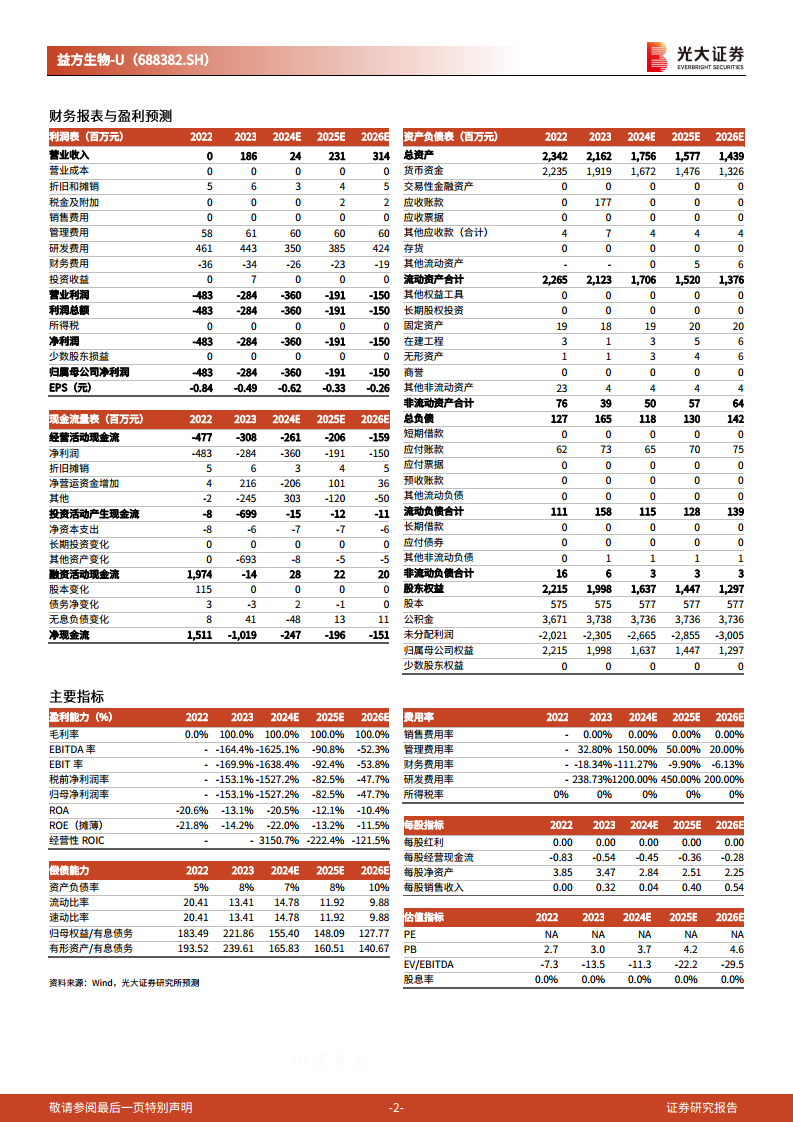

益方生物-U在2024年前三季度实现营业收入0.19亿元,同比大幅下降84.94%。归母净利润为-3.05亿元,扣非归母净利润为-3.13亿元,经营活动产生的现金流量净额为-2.90亿元。其中,2024年第三季度实现营收4.28百万元,同比下降90.92%;归母净利润为-0.91亿元;扣非归母净利润为-0.99亿元。这些数据显示公司当前仍处于投入期,尚未实现盈利。

研发投入与临床进展

持续加码研发投入

2024年前三季度,公司研发投入合计2.96亿元,同比下降15.28%。其中,第三季度研发投入为0.87亿元,同比下降22.39%。尽管研发投入同比有所下降,但公司仍将大部分资源用于产品管线的临床开发。

现有产品管线关键进展

公司在现有产品管线方面取得了多项重要进展:

- 贝福替尼项目: 与贝达药业合作开发的贝福替尼术后辅助治疗适应症以及贝福替尼联合MCLA-129治疗EGFR敏感突变晚期非小细胞肺癌患者的I期研究正在进行中。

- D-1553 III期临床: 2024年5月,一项评估D-1553对比多西他赛治疗的III期临床研究完成首例受试者入组,目前按计划进行。

- D-1553突破性治疗药物认定: 2024年6月,D-1553的两个新适应症再次被国家药品监督管理局药品审评中心(CDE)纳入突破性治疗药物程序。

- D-1553联合疗法: 2024年6月,D-1553联合勤浩医药SHP2抑制剂GH21治疗KRAS G12C突变的局部晚期或转移性实体瘤受试者的临床试验申请通过CDE审评。

- D-1553 II期注册研究成果: D-1553单药在KRAS G12C突变的非小细胞肺癌患者中的II期单臂注册研究结果于2024年4月入选美国癌症协会年会(AACR)会议壁报,并于2024年6月在国际著名期刊《柳叶刀-呼吸病学》上发表,进一步验证了其临床价值。

D-1553上市前景与商业化潜力

获批在即与优先审评

D-1553的关键注册性II期临床试验已于2023年5月完成患者入组。2023年12月,D-1553单药治疗既往经一线系统治疗后疾病进展或不可耐受的KRAS G12C突变非小细胞肺癌的新药上市申请(NDA)获得国家药品监督管理局(NMPA)受理,并于2024年1月获优先审评资格,表明其获批上市在即。

商业化前景展望

鉴于D-1553在临床研究中展现出的积极数据以及其在KRAS G12C突变非小细胞肺癌领域的市场潜力,一旦获批上市,其商业化前景可期。

盈利预测、估值与评级调整

净利润预测下调

由于截至2024年11月4日D-1553仍未获批上市,公司尚未收到该产品上市的里程碑付款。基于此,分析师下调了2024年至2025年的归母净利润预测,分别为-3.60亿元(原预测-1.86亿元)和-1.91亿元(原预测-0.48亿元),并新增2026年归母净利润预测为-1.50亿元。

维持“买入”评级

尽管短期盈利预测下调,但考虑到公司在创新药领域的技术平台潜力巨大,且布局思路领先,分析师维持对益方生物-U的“买入”评级。

风险提示

报告提示了以下风险:研发进度不达预期风险;政策变化带来价格下降风险;竞争加剧风险。

总结

益方生物-U在2024年前三季度面临营收大幅下滑和持续亏损的财务挑战,但其核心产品D-1553的临床开发进展顺利,上市申请已获优先审评,多个新适应症获得突破性治疗药物认定,且研究成果在国际权威期刊发表,显示出强大的市场潜力。尽管D-1553的上市里程碑付款延迟导致短期盈利预测下调,但分析师基于公司领先的技术平台和前瞻性布局,维持“买入”评级,认为其长期商业化前景值得期待。投资者需关注研发进度、政策变化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用