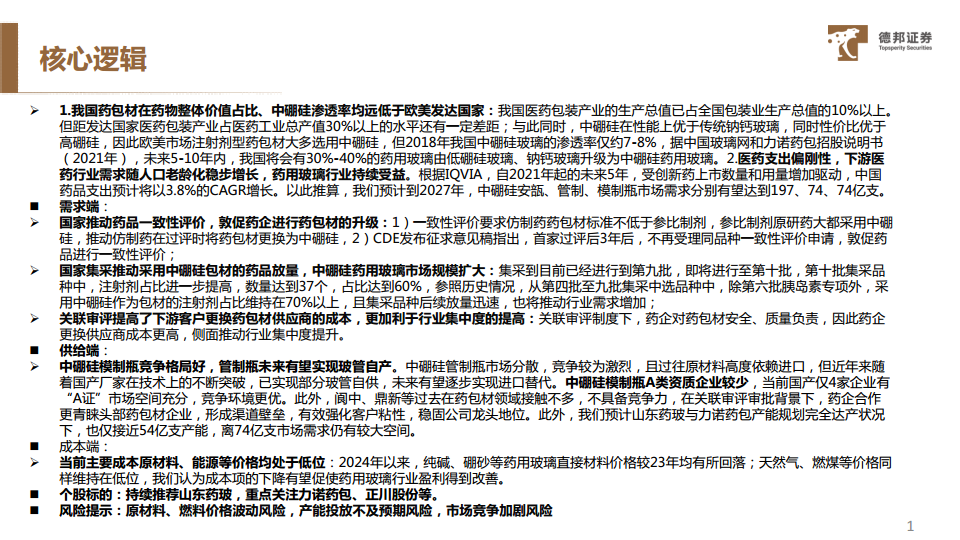

中心思想

政策不确定性下的美豆油市场展望

本报告核心观点指出,尽管美国生物柴油行业面临政策变动(如BTC延续、45Z废止)的预期,但美豆油价格未必会遭受重大利空。市场已在挤出政策带来的情绪溢价,转而依据性价比逻辑运行。政策变化对美豆油需求的威胁可能有限,但生物质柴油市场已从增量转变为存量博弈。在特朗普政策倾向尚未明确、生产端利润犹存的背景下,美豆油估值将主要基于替代原料性价比及美国柴油价格中枢变化。短期内,中国UCO进口受阻预期为美豆油提供支撑,但长期来看,这种价差将吸引新的UCO来源,可能导致价格回调。2025年存量市场减量风险不大,但新政策可能影响2026年预期,若市场转为减量,美豆油价格将面临进一步挑战。

生物柴油产业格局的存量博弈与挑战

报告强调,美国生物柴油产业正经历去利润和去一代产能的结构性调整。在加州政策支持下,二代生物柴油产量仍有保障,美豆油用量下滑风险有限。然而,45Z政策的争议性及其对SAF的倾斜,以及特朗普政府可能采取的政策方向,都为市场带来了显著的不确定性。SRE申请增加、RIN价格下跌风险、中国UCO进口受阻、巴西动物油脂供应紧张、一代生柴产能去化、二代生柴产量维持高位、SAF前景不明以及eRIN的引入,共同构成了2025年美国生柴市场的主要变化和挑战。这些因素将共同塑造未来生物柴油市场的竞争格局,并对相关农产品(如棕榈油)产生间接影响,预计棕榈油基本面将维持偏紧,POGO价差有望扩大。

主要内容

《通胀削减法案》中45Z条款的深度解析与争议焦点

本报告深入分析了美国《通胀削减法案》(IRA)中的45Z条款及其引发的争议。

45Z政策背景与机制

- 2022年8月,拜登总统签署《通胀削减法》,旨在建立清洁能源经济,减少污染。该法案包含约24项税收激励和项目,其中对生物燃料的激励分为两个阶段。

- 第一阶段(2023-2024年):延长原有40A掺混抵免政策(BTC)至2024年底,并新增40B对可持续航空燃料(SAF)的激励措施。

- 第二阶段(2025-2027年):取消BTC,代之以45Z生产税收抵免(CFPC),以促进国内清洁生物燃料和SAF的生产。

- 45Z与BTC的关键区别:

- CFPC积分由合格燃料的生产商而非掺混商获得,旨在实现燃料买卖双方的价值共享。

- 抵免适用于任何运输燃料,不再局限于柴油或喷气燃料替代品。

- 仅限美国本土生产的燃料可获得抵免,进口燃料不符合资格,但出口仍可获得。

- 税收抵免基准金额为非航空燃料0.20美元/加仑,航空燃料0.35美元/加仑,并乘以燃料的二氧化碳“排放系数”。对于符合雇佣要求的设施,抵免额可膨胀至基准的5倍(非航空燃料1美元/加仑,航空燃料1.75美元/加仑),每年根据通胀调整。

- 每加仑积分价值根据燃料的“排放系数”(EF)计算,公式为PTC=(50-ER)/50 × Base Rate,其中ER为排放率(kgCO2e/mmBTU)。排放率大于50的燃料无抵免,排放率为0获得基准抵免,负排放率可获得高于基准的抵免。

- 美国国税局将每年发布排放率表,为每种燃料类型和原料组合提供单一值,而非工厂特定注册。

- 潜在影响:根据加州LCFS的平均碳强度估算,主流原料(如豆菜油)生产的生物柴油可能几乎无法获得任何抵免。

45Z的争议与矛盾点

- 报告认为45Z是一个“滑稽”的法案,尤其在特朗普政府眼中。

- 主要争议点:

- 财政支出合理性:涉及的财政支出是否合理存疑。

- 利益转移:取消炼厂减税,将抵免额与碳值挂钩,削弱了对本土豆油和菜油的支持,反而将最大政策利益导向亚洲UCO,将本国政策利益转移至国外,这与欧洲近年极力阻止的趋势相悖。

- 配套政策缺失:45Z最好有配套的进口原料限制政策,但目前这种组合拳显得进程过快。

- 供应链分裂风险:农业团体似乎获得巨大利益,可能导致生物燃料供应链分裂,因为原料灵活性对现有大型生柴和SAF工厂至关重要。

- SAF导向:报告认为45Z完全是为了支持SAF扩产而存在,因此未充分考虑其在生柴产业中的“违和感”。

- 各方主要意见:

- 美国农场团体及压榨厂要求45Z生效并限制生产者税收抵免仅适用于美国本土生产原料。

- 两党议员提出法案,希望将现有生物柴油和可再生柴油BTC税收抵免延长至2025年。

- 航空公司极力反对延长BTC,因45Z为SAF提供高额补贴。

- 45Z可能导致从生物柴油和可再生柴油向SAF的“原料迁移”,可能增加总体碳排放,因为SAF生产需要更多原料。

- 45Z下,不同设施生产的燃料可能享有不同税收优惠,导致零售价格上涨和商品运输成本增加,而BTC方案下税收抵免价值明确且一致。

- 拜登政府迟迟未公布45Z注册和运行的明确指导方针(特别是温室气体排放模型),导致可再生柴油和SAF生产商放缓生产和备料节奏,持观望态度。

特朗普执政对2025年美国生柴市场的八大潜在影响分析

假设特朗普明年重新入主白宫,45Z税收抵免政策可能无法按计划实施,并可能削弱《通胀削减法案》部分内容,对中国原料限制则较为确定。在此情景下,若45Z暂不实施并维持现有BTC,美国生柴市场将发生以下八大变化:

SRE申请增加,RVO赤字率高企:

- 特朗普政府上一任期内给予较高的小型炼厂豁免量,而拜登政府态度谨慎。在特朗普任期内,SRE申请量和通过量均创历史新高,拜登任期内无一通过(尽管近期法院裁决要求EPA重新审理)。

- 报告认为,无论谁上台,美国生柴政策都面临巨大风险,炼厂对拜登绿色经济不再买账,高碳税挤压裂解利润,导致炼厂选择上诉或等待特朗普上台给予豁免。2018年的SRE申请至今未裁决,为炼厂提供了拖延的范本。

- 2023年RVO赤字率已达总RVO的10%,对美豆油及RIN基本面影响显著。

- 然而,未来SRE豁免主要针对这部分赤字小型炼厂,其影响已大部分体现在去年开始的RIN需求骤降和美豆油溢价逐步挤出中。进一步的SRE豁免结果更多是情绪宣泄,而非实际使用量上的利空影响。

- 数据支持:图1显示美国小型炼厂RVO豁免请愿通过情况,图2显示美国RVO完成情况面临严峻挑战。

RIN价格面临下跌风险:

- 进口激励的延长和RIN需求端潜在下降将继续压制RIN价格,并危及BOHO价差表现。

- 2023年和2024年RIN供需情况显示,在RVO设定不低且产量未明显超额的情况下,所有RIN盈余均通过小型炼厂的“摆烂”实现。2024年累计赤字量可能继续扩大。

- 数据支持:结合平衡表看,2024年D4 RIN盈余可能高达10亿加仑以上。2025年随着RVO需求进一步上升,RIN才可能出现小幅去库格局,但近端价格仍存在压力。表1提供了2024年RIN平衡表预估。

中国UCO进入美国受阻:

- 若45Z废止且对华全面加税落地,将进一步阻碍中国UCO对美国的出口。

- 尽管2023年UCO进口量同比上升,但美国买家和中国卖家在9月至10月期间面临需求疲软和价格下滑,预计此趋势将持续到明年。

- 数据支持:全球贸易跟踪数据显示,美国从中国进口的UCO从2022年的5万吨跃升至2023年的83万吨,2024年1月至9月累计进口量已达95万吨。东南亚国家(马来西亚、印尼、越南、泰国)UCO出口到美国也从2022年不足1万吨增至2023年的6万吨,2024年1月至8月几乎翻两番达到22万吨。9月已观察到来自韩国的新供应,单月达2万吨。

- 政策不确定性导致9月起美国买家需求低迷。随着政策趋稳,尤其在中国UCO进口受阻后,美豆油将获得一定溢价以吸引其他国家的UCO供应。

动物油脂进口量受巴西本土掺混要求提升挑战:

- 美国进口巴西动物油脂数量本季度有所下降,尽管前几季度表现强劲。

- 巴西生物柴油生产商的强劲国内需求推高了动物油脂价格,减缓了近期出口流动。

- 巴西计划明年将掺混比例进一步增至15%,这将提高明年巴西国内油脂需求约60万吨,预计美国买家在巴西市场的活跃度将下降。

美国一代生柴加速利润和产能去化:

- 报告暂时预计明年BD产量将减少50万吨以上。

- 短期内,在等待特朗普的指导方针和更明确政策方向时,美国生物燃料生产商可能陆续暂时停工或安排设备检修。

美国二代生柴产量在加州碳市场目标提高下维持高产:

- 预计完成60万吨以上的增量。

- 逻辑:可再生柴油(RD)依赖加州政策支持,目前生产利润仍可观,现有补贴体系不变,且RD一体化产业代表炼厂利益。

- 加州法案影响:此前提出一项法案,从2028年开始,每家公司最多为豆油或菜籽油制成的生物柴油和可再生柴油申请注册其年产量20%以内的LCFS积分。测算将影响豆菜油用量约50万吨,估值约4美分/磅。

- 由于该法案尚在初始讨论和投票阶段,且影响自2028年开始,因此明年RD产量仍维持看增。2025年美国生柴端豆油用量预计持平或略增10万吨。

SAF前景面临重大的不确定性:

- 报告认为45Z是一个完全为支持SAF而存在的法案。

- 明年美国航空公司承诺的100万吨SAF用量离不开45Z的补贴支持。此事作为一个悬而未决的议题,有待特朗普政府确定对SAF市场的支持力度。

RVO制定可能正式引入eRIN:

- 因此,2026年总RVO未必下降,但对于生物质柴油的增量将放缓。

总结

本报告深入分析了45Z政策争议及特朗普政策倾向对美豆油市场的影响。核心观点认为,即使BTC延续且45Z废止,对美国生柴行业而言,更多是预期中的美豆油利多消失,而非重大利空。当前的产业格局将延续,主要利空点在于2026年RVO的调整和SRE的给出,但SRE的风险已通过高赤字对RIN需求的减少和利润挤压得以体现,而RVO调整更可能抑制生物质柴油的增速而非总量。

展望2025年,美国将继续维持去利润和去一代产能的格局。在加州政策支持下,二代生物柴油产量仍有保障,美豆油用量下滑风险不大。美豆油价格已在挤出政策情绪溢价,转为按性价比逻辑运行,政策变化对需求威胁有限。生物质柴油市场已从增量转为存量博弈。在特朗普政策指导未明、生产利润犹存的情况下,美豆油估值将基于替代原料性价比及美国柴油价格中枢变化。短期内,中国UCO进口受阻预期为美豆油提供支撑,但这种价差将吸引新的UCO来源,未来可能需要回调。明年存量市场减量风险不大,但新政策可能影响2026年预期,若市场转为减量,美豆油价格将再受挑战。

延伸至棕榈油,在与原油价格背离的阶段,其几乎不受美豆油政策变化的扰动。B40的经济账若按国家总账计量仍有盈利,因此B40不会中止,棕榈油基本面明年上半年将维持偏紧状态,POGO价差将继续向更高水平扩大。报告最后强调,以上均为政策变化猜测,后续将根据实际政策出台继续解读。

微信扫一扫-立即使用

微信扫一扫-立即使用