中心思想

业绩符合预期,创新管线加速推进

- 博瑞医药2024年前三季度业绩符合市场预期,营业收入同比增长6.77%,归母净利润和扣非归母净利润略有下降,但第三季度单季营收和净利润表现平稳。

- 公司创新药管线BGM0504注射液在减重和2型糖尿病治疗领域取得显著进展,国内减重适应症已进入Ⅲ期临床,降糖适应症Ⅲ期沟通交流获CDE答复,美国减重适应症IND获批并已入组首例受试者,有望成为未来业绩增长的核心驱动力。

维持“增持”评级,看好长期发展

- 华西证券维持对博瑞医药的“增持”评级,并维持2024-2026年的盈利预测,认为公司创新转型成果将逐渐显现,长期发展潜力较大。

- 公司在制剂和原料药领域持续进行国内外注册,多项产品获得临床试验批准或上市批准,为现有业务的平稳发展提供支撑。

主要内容

事件概述:2024年三季报业绩分析

- 前三季度财务表现:

- 2024年前三季度,公司实现营业收入9.77亿元,同比增长6.77%。

- 归母净利润为1.77亿元,同比下降7.50%。

- 扣非归母净利润为1.74亿元,同比下降7.50%。

- 第三季度单季表现:

- 22024年第三季度,公司实现营业收入3.19亿元,同比下降2.52%。

- 归母净利润为0.71亿元,同比下降13.73%。

- 扣非归母净利润为0.68亿元,同比下降17.34%。

创新管线加速推进,制剂原料药平稳发展

- BGM0504注射液临床进展:

- 国内进展: 减重和2型糖尿病治疗两项适应症的Ⅱ期临床试验达成预期目标。其中,减重适应症已获得Ⅲ期临床试验伦理批件,首例受试者已入组;降糖适应症Ⅲ期沟通交流已获CDE答复,同意开展Ⅲ期临床。

- 国际进展: 减重适应症在美国已获批IND,首例受试者已入组。

- 口服剂型: 口服BGM0504目前处于临床前研究阶段。

- 国内外注册进展:

- 国内注册: 沙美特罗替卡松吸入粉雾剂、镓[68Ga]PSMA-0057注射液、镥[177Lu]PSMA-0057注射液获得药物临床试验批准通知书。

- 国际注册: BGM0504注射液减重适应症在美国IND获批;磺达肝癸钠注射液在印尼获批;甲磺酸艾日布林原料药通过美国DMF技术审评并在日本获批;阿尼芬净原料药、磺达肝癸钠原料药在印度获批。

- 递交申请: BGM0504注射液向印尼递交降糖适应症的IND申请;盐酸达巴万星原料药向加拿大递交DMF;伏环孢素原料药、沙格列汀中间体向美国递交DMF;舒更葡糖钠原料药向澳大利亚递交DMF。

投资建议与风险提示

- 投资建议:

- 维持公司盈利预测,预计2024-2026年营业收入分别为13.02亿元、14.87亿元、17.62亿元。

- 预计2024-2026年EPS分别为0.52元、0.61元、0.69元。

- 对应2024年11月11日35.56元/股收盘价,PE分别为69倍、59倍、51倍。

- 维持公司“增持”评级。

- 风险提示:

- 创新药研发风险。

- 产品被替代的风险。

- 一致性评价、带量采购等政策影响的价格风险。

- 宏观环境风险。

- 定增发行的审批风险。

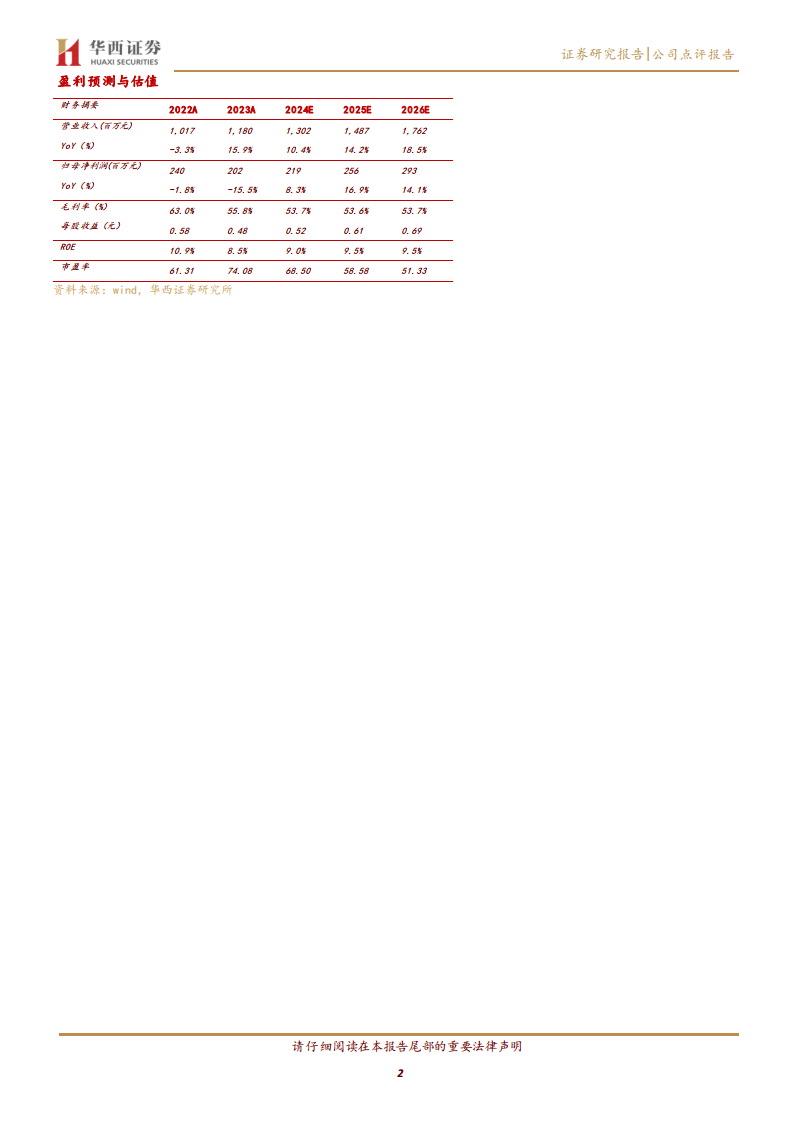

盈利预测与估值

- 财务摘要(2022A-2026E):

- 营业收入:从2022年的1,017百万元增长至2026年的1,762百万元,年均增长率在10.4%至18.5%之间。

- 归母净利润:从2022年的240百万元波动至2026年的293百万元,预计2024-2026年增长率分别为8.3%、16.9%、14.1%。

- 毛利率:预计在53.6%至53.7%之间保持稳定。

- 每股收益(EPS):从2022年的0.58元增长至2026年的0.69元。

- ROE:预计在8.5%至9.5%之间。

- 市盈率(PE):从2022年的61.31倍下降至2026年的51.33倍。

- 主要财务比率:

- 成长能力: 营业收入增长率和净利润增长率预计在未来几年保持正增长。

- 盈利能力: 毛利率和净利润率保持在较高水平,总资产收益率(ROA)和净资产收益率(ROE)稳健。

- 偿债能力: 流动比率和速动比率预计有所下降,资产负债率保持在50%左右。

- 经营效率: 总资产周转率预计稳步提升。

总结

博瑞医药2024年前三季度业绩符合预期,营业收入实现稳健增长,尽管归母净利润和扣非归母净利润略有下降,但公司在创新药管线方面取得了显著进展。特别是BGM0504注射液在减重和2型糖尿病治疗领域的国内外临床试验加速推进,其中减重适应症已进入国内Ⅲ期临床并获美国IND批准,有望成为公司未来业绩增长的核心驱动力。同时,公司在制剂和原料药的国内外注册方面也持续取得成果,为现有业务的平稳发展提供了保障。华西证券维持对博瑞医药的“增持”评级,并看好其创新转型带来的长期发展潜力,预计未来几年营收和净利润将保持增长。投资者需关注创新药研发、政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用