中心思想

政策驱动下的行业变革与机遇

本报告核心观点指出,中国医药行业正经历由国家医保政策深化所驱动的结构性变革。第二批全国中药饮片集采、耗材及试剂价格治理的启动,预示着行业将持续面临成本控制压力,但同时也为具备成本优势和创新能力的企业带来市场集中度提升及以价换量的机遇。中药集采预计降价温和,利好龙头企业;耗材试剂集采则将进一步规范市场价格。

估值底部与修复潜力

尽管政策环境趋严,但医药板块在经历大幅震荡后已显示出小幅回升迹象。当前板块估值处于历史底部,叠加未来财政、医保/商保利好政策的出台以及流动性改善的预期,行业存在显著的估值修复空间。创新药、消费属性强的民营医疗服务和医美、以及高股息的医药商业流通标的被视为当前市场中的主要投资机会。

主要内容

港股医药板块表现分析

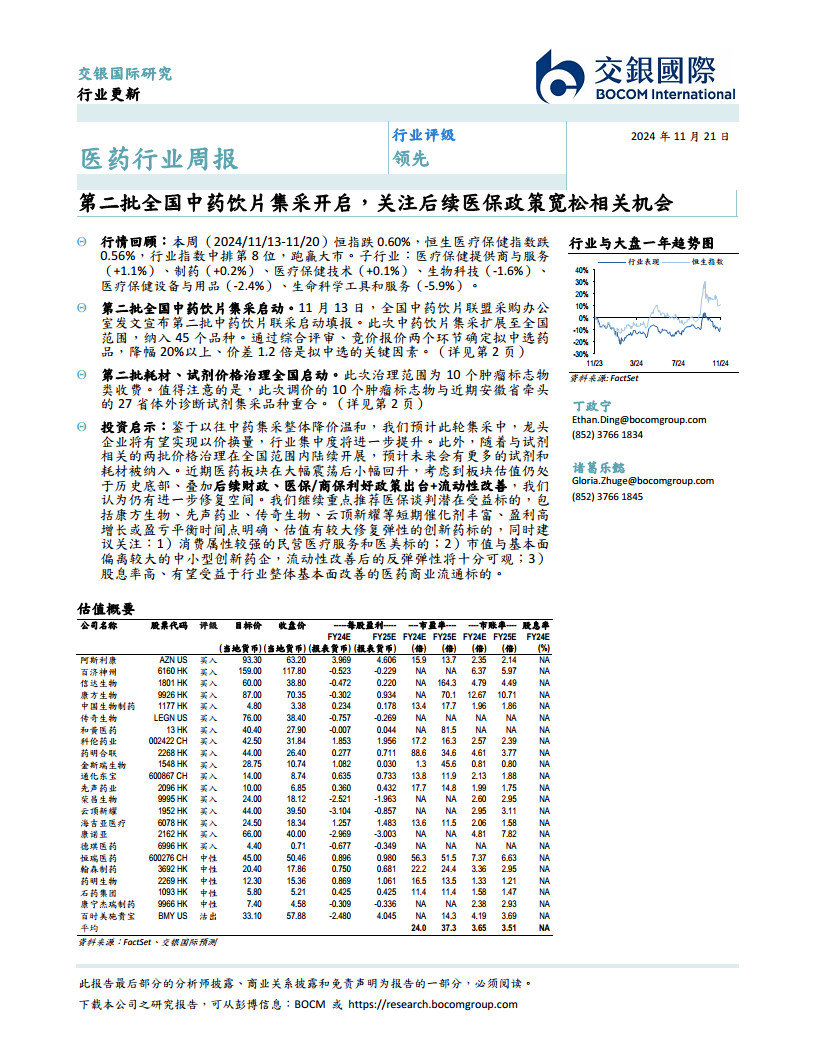

本周(2024/11/13-11/20)港股市场整体表现平稳,恒生指数下跌0.60%。医药板块表现优于大市,恒生医疗保健指数下跌0.56%,在12个行业指数中排名第8位。子行业表现分化明显:医疗保健提供商与服务(+1.1%)、制药(+0.2%)和医疗保健技术(+0.1%)实现正增长,而生物科技(-1.6%)、医疗保健设备与用品(-2.4%)以及生命科学工具和服务(-5.9%)则出现下跌。个股方面,永泰生物-B(+18.4%)、云顶新耀(+12.7%)和先声药业(+10.1%)涨幅居前,药明康德(-8.6%)、圣诺医药-B(-8.5%)和阿里健康(-8.2%)跌幅较大。从估值来看,截至2024年11月20日,港股医疗保健行业各子板块市盈率TTM分别为:制药11.0倍,生命科学工具与服务12.2倍,生物科技17.7倍,医疗保健设备与用品11.3倍,医疗保健提供商与服务9.9倍,医疗保健技术37.0倍。

医药政策深化与企业创新进展

政策动态

- 第二批全国中药饮片集采启动: 2024年11月13日,全国中药饮片联盟采购办公室发布征求意见稿,启动全国范围内的第二批中药饮片集采。此次集采由山东牵头,覆盖全国32个省市区,纳入45个品种,每个品种最多划分为选货、统货两个规格。拟中选药品的关键因素包括综合评审和竞价报价,要求降幅20%以上且价差达到1.2倍。

- 第二批耗材、试剂价格治理全国启动: 2024年11月15日,国家医保局发布通知,启动第二批医疗服务价格规范治理,重点针对10个肿瘤标志物类收费项目,包括糖类抗原测定、癌胚抗原测定、甲胎蛋白测定、细胞角蛋白19片段测定等。各地医保局需以单项价格全国中位价、平均价或第一价区低价作为预期目标价,将上述检验项目价格下调至预期目标附近,上下浮动不超过10%,并要求在11月30日前落实。值得注意的是,此次调价的10个肿瘤标志物与近期安徽省牵头的27省体外诊断试剂集采品种重合,后续价格走势仍待集采结果明确。

- 广东等15省开展中成药联盟集采: 2024年11月18日,广东省药品交易中心发布征求意见稿,启动广东联盟金莲花等中成药集中带量采购,纳入41个大品种。此次集采在原有6省联盟基础上大幅扩围至15省,涉及多个年全国销售额超10亿元的品种,如复方丹参滴丸(2023年销售额32.78亿元)、麝香保心丸(28.61亿元)和苏黄止咳胶囊(31.51亿元)。

公司动态

- 云顶新耀: 韩国食品药品安全部(MFDS)完全批准全球首个对因治疗IgA肾病药物耐赋康®(Nefecon)的新药上市许可申请。该批准基于全球III期临床试验NefIgArd研究,结果显示耐赋康®不仅能持久降低蛋白尿、减少镜下血尿风险,更在估算肾小球滤过率(eGFR)上显示出临床相关且有统计学意义的治疗获益(p<0.0001),能减少肾功能衰退达50%,预计将疾病进展至透析或肾移植的时间延缓12.8年。

- 金斯瑞生物: 其非全资子公司南京蓬勃与礼新医药签订许可协议,授予礼新全球独家许可权,针对抗PD-1单域抗体专利和相关专有技术进行研发、生产、商业化。随后,默沙东于2024年11月14日宣布与礼新达成全球独家许可协议,开发、生产和商业化PD-1/VEGF双特异性抗体LM-299。根据协议,礼新将获得5.88亿美元预付款和最高27亿美元里程碑付款。南京蓬勃将从中获得2.35亿美元首付款提成(5.88x40%)和6.75亿美元里程碑提成(27x25%),并享有后续销售收入25%的提成。

- 康诺亚: 2024年11月17日,康诺亚与Platina Medicines Ltd(PML)签订独家许可协议,授予PML在全球(不包括中国内地、香港、澳门及台湾)研究、开发、生产、注册及商业化BCMA/CD3双抗CM336的独家权利。康诺亚生物将收取1600万美元的首付款和近期付款,并获得Ouro Medicines的少数股权。此外,康诺亚生物还有权收取最多6.1亿美元的额外里程碑付款,并从PML收取CM336及相关产品销售净额的分层特许权使用费。

- 恒瑞医药: 其1类新药HRS-5965(单药治疗未接受补体抑制剂治疗的阵发性睡眠性血红蛋白尿PNH患者)的II期临床研究结果将在2024 ASH上公布。结果显示,在第12周,50 mg BID组和75 mg BID组的血红蛋白(Hb)水平均较基线明显升高,且在没有输血的情况下,两组分别有100%和83.3%的患者Hb水平较基线增加≥20 g/L。研究表明,HRS-5965单药治疗可快速、持久、无需输血地改善血红蛋白水平,并降低LDH水平,且两种剂量均耐受良好。目前已启动头对头III期临床。

- 翰森制药: 作为中国首个原研口服抗乙型肝炎病毒药物,艾米替诺福韦(TMF)在AASLD年会上公布了4项研究成果,包括随机临床试验(RCT)、机制研究和真实世界研究。研究证实TMF对ALT正常HBV感染人群具有显著获益,揭示了其早期治疗阶段的潜在免疫机制,并表明TMF和TAF治疗48周的疗效和安全性相当,且TMF在1年治疗期间对血脂正常和异常患者的血脂水平均无显著影响。

- 中国生物制药: 2024年11月20日,中国生物制药宣布以自筹资金入股礼新医药,并就LM-108及未来潜在的多个创新双特异性抗体或抗体偶联药物(ADC)在中国大陆地区达成战略合作。作为礼新医药3亿元人民币C1轮融资的领投方,中国生物制药支付1.42亿元,取得本次交易后礼新医药4.91%的股权。在战略合作方面,中国生物制药与礼新医药就LM-108在中国大陆地区达成战略合作协议,并有权选择礼新医药在研管线中多个双特异性抗体或ADC创新药物进行合作。

市场策略与重点推荐

鉴于以往中药集采降价温和的经验,预计此轮中药饮片集采将促使龙头企业实现以价换量,进一步提升行业集中度。同时,随着试剂相关价格治理在全国范围内陆续开展,预计未来将有更多试剂和耗材被纳入。当前医药板块估值处于历史底部,叠加后续财政、医保/商保利好政策出台以及流动性改善的预期,板块仍有进一步修复空间。

报告重点推荐医保谈判潜在受益标的,包括康方生物、先声药业、传奇生物、云顶新耀等创新药标的,这些公司短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值修复弹性大。此外,建议关注:1)消费属性较强的民营医疗服务和医美标的;2)市值与基本面偏离较大的中小型创新药企,在流动性改善后有望展现可观的反弹弹性;3)股息率高、有望受益于行业整体基本面改善的医药商业流通标的。

总结

本周医药行业在政策深化与市场震荡中展现出结构性机遇。第二批全国中药饮片集采和耗材试剂价格治理的启动,标志着医保控费政策的持续推进,预计将加速行业洗牌,利好具备规模和创新优势的龙头企业。同时,多家创新药企在产品获批、国际合作及临床进展方面取得积极成果,凸显了创新驱动的价值。尽管市场短期波动,但医药板块整体估值已处于历史低位,在政策利好和流动性改善的预期下,具备显著的估值修复潜力。投资者应重点关注创新药、消费医疗以及高股息的医药商业流通领域,把握政策调整下的结构性投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用