中心思想

市场表现与政策驱动

本周保险行业指数下跌,跑输大盘,个股普遍承压。然而,行业动态显示,政策层面正积极推动商业健康保险发展,特别是国家医保局召开座谈会,强调医保平台和大数据赋能商业健康保险的重要性,预示着行业未来增长的新动能。

行业转型与数据赋能

保险中介市场营销人员数量大幅下降,反映行业正经历结构性调整。同时,日本寿险公司提高预期利率,国内发布理赔服务规范,以及险资积极举牌,均表明行业在产品、服务和投资策略上寻求创新与优化。医保数据赋能被视为商业健康险发展的核心突破口,但数据安全与对接模式仍是关键挑战。

主要内容

本周行情复盘:市场承压与利率下行

本周(2024年11月18日至2024年11月22日)保险行业指数表现不佳,整体下跌4.85%,跑输沪深300大盘2.25个百分点。保险个股普遍呈现跌势,其中友邦下跌0.62%,中国财险下跌1.32%,中国人保下跌2.91%,中国太平下跌3.08%,中国太保下跌3.45%,中国平安下跌4.96%,中国人寿下跌6.51%,新华保险下跌6.67%。同时,10年期国债收益率降至2.08%,较上周末下降1个基点。

本周动态:行业变革与政策导向

- 保险中介市场人员锐减: 《2024 中国保险中介市场生态白皮书》显示,截至2023年末,人身险公司保险营销人员数量为281.34万人,较2019年高峰期的912万人大幅减少约631万人,基本回落至十二年前的水平,反映行业营销模式的深刻变革。

- 日本寿险预期利率上调: 日本生命保险公司宣布将自2025年1月起提高年金和终身保险的预期利率,其中年金保险从0.60%提高到1.00%,终身寿险从0.25%提高到0.40%,教育保险从0.85%提高到1.00%,此举或对全球寿险产品定价产生示范效应。

- 理赔服务规范发布: 中国保险行业协会正式发布《机动车辆保险理赔服务规范》和《人身保险理赔服务规范》两项标准,旨在提升保险理赔服务的标准化和透明度。

- 险资举牌活跃: 险资投资活动活跃,长城人寿增持绿色动力环保50万股,持股比例升至26.07%;利安人寿增持深圳国际50万股,持股比例由4.98%增至5.00%,触及举牌线,显示险资对高分红资产的持续青睐。

- 医保数据赋能商业健康险: 国家医保局召开座谈会,探讨医保平台数据赋能商业健康保险发展,旨在解决商保机构在对接模式、费用成本、公平竞争、标准应用、数据安全和授权便捷性等方面的问题,以更好地满足多层次医疗保障需求。

医保局座谈会点评:数据赋能的机遇与挑战

座谈会强调要充分利用医保系统平台全国统一、广泛覆盖、标准规范以及医保大数据规模大、结构好、更新快的优势,积极赋能商业保险发展,以完善“1+3+N”多层次医疗保障体系。当前商业保险发展面临的主要制约是医保渗透率高导致居民对商业医疗保险的支付意愿较低。然而,医保基金面临日益增长的支出压力,2024年1-10月统筹医保基金支出(含生育保险)已达19165.88亿元,同比增长8.9%,这凸显了商业保险在医疗支出体系中提高占比的紧迫性。

商业保险进一步发展的首要门槛在于医疗数据的获取。打通医保数据并搭建共享平台,有望显著降低保险公司的数据获取成本,提高定价模型的精确度及对潜在客户需求的挖掘能力。然而,数据未脱敏授权给商业保险机构可能引发数据安全和个人隐私问题,因此医保平台和数据赋能工作的具体对接模式、数据安全保障和授权便捷性等关键问题仍待明确和解决。

投资建议:健康险的战略价值与重点关注

健康险的发展具有双重战略价值:一方面,它能有效完善医疗支付体系,缓解医保基金的财政压力;另一方面,健康险以死病差、费差为主的盈利模式,对资本市场波动敏感性较低,能够为寿险公司带来增量业务,并有效抵御利率下行带来的经营挑战。

基于此,报告推荐持续深耕“保险+健康管理”布局的中国平安。同时,建议关注健康险承保利润持续释放、增长动能强劲的中国人保,以及健康生态占比高、盈利能力优秀的众安在线。

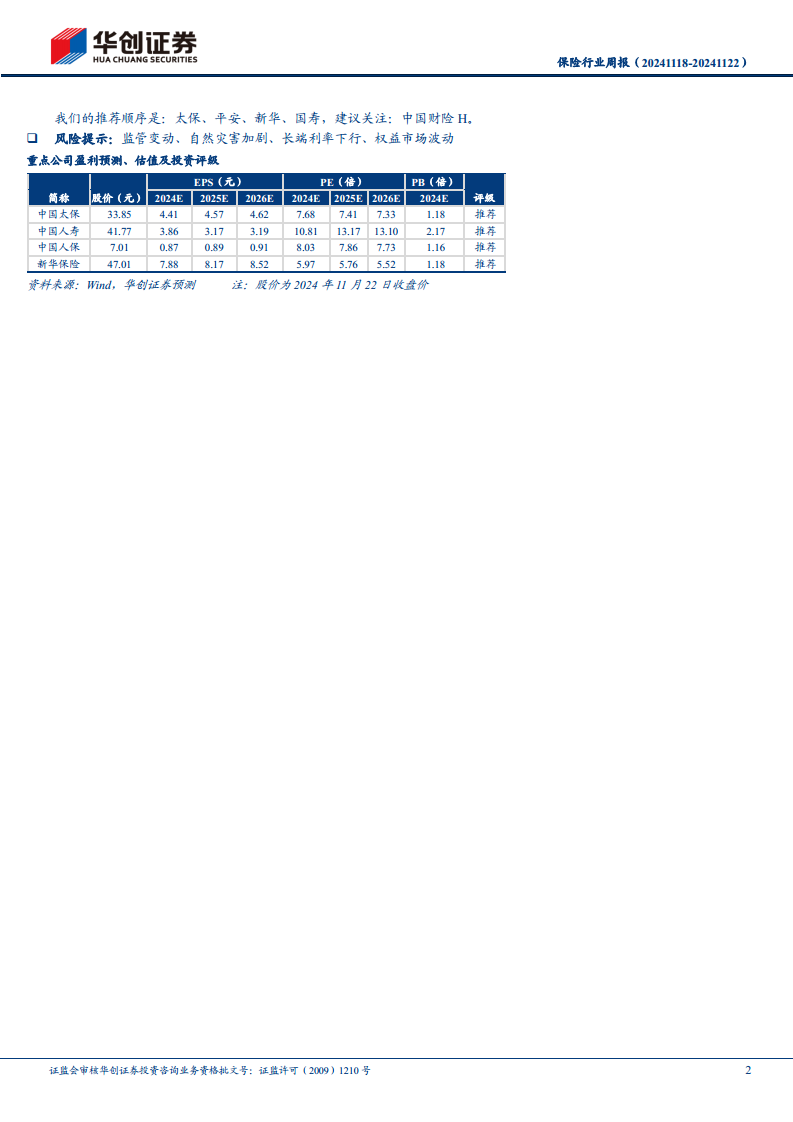

当前主要上市险企的PEV估值分别为:友邦1.12x、中国人寿0.84x、中国平安0.65x、中国太保0.57x、新华保险0.55x。PB估值方面,中国财险H股为1.00x、中国人保A股为1.16x、众安在线H股为0.84x。综合考量,报告推荐顺序为:中国太保、中国平安、新华保险、中国人寿,并建议关注中国财险H股。

风险提示:多重因素影响行业发展

投资者需关注以下风险:监管政策变动可能对行业经营产生影响;自然灾害加剧可能增加保险赔付压力;长端利率持续下行可能侵蚀保险公司的投资收益;权益市场波动可能影响保险资产的价值。

总结

本周保险行业市场表现疲软,但行业动态显示出积极的转型和发展信号。保险中介人员结构性调整、日本寿险预期利率上调、国内理赔服务规范发布以及险资活跃的投资行为,共同描绘了行业在产品、服务和资本运作上的新趋势。特别是国家医保局推动医保数据赋能商业健康保险,为行业带来了重要的增长机遇,尽管数据安全和对接模式仍是亟待解决的挑战。健康险被视为完善医疗保障体系和抵御利率下行风险的关键,中国平安、中国人保和众安在线等公司因其在健康险领域的布局和表现而受到推荐。投资者在关注行业发展机遇的同时,也需警惕监管、自然灾害、利率及权益市场波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用