中心思想

核心增长引擎与市场领导力

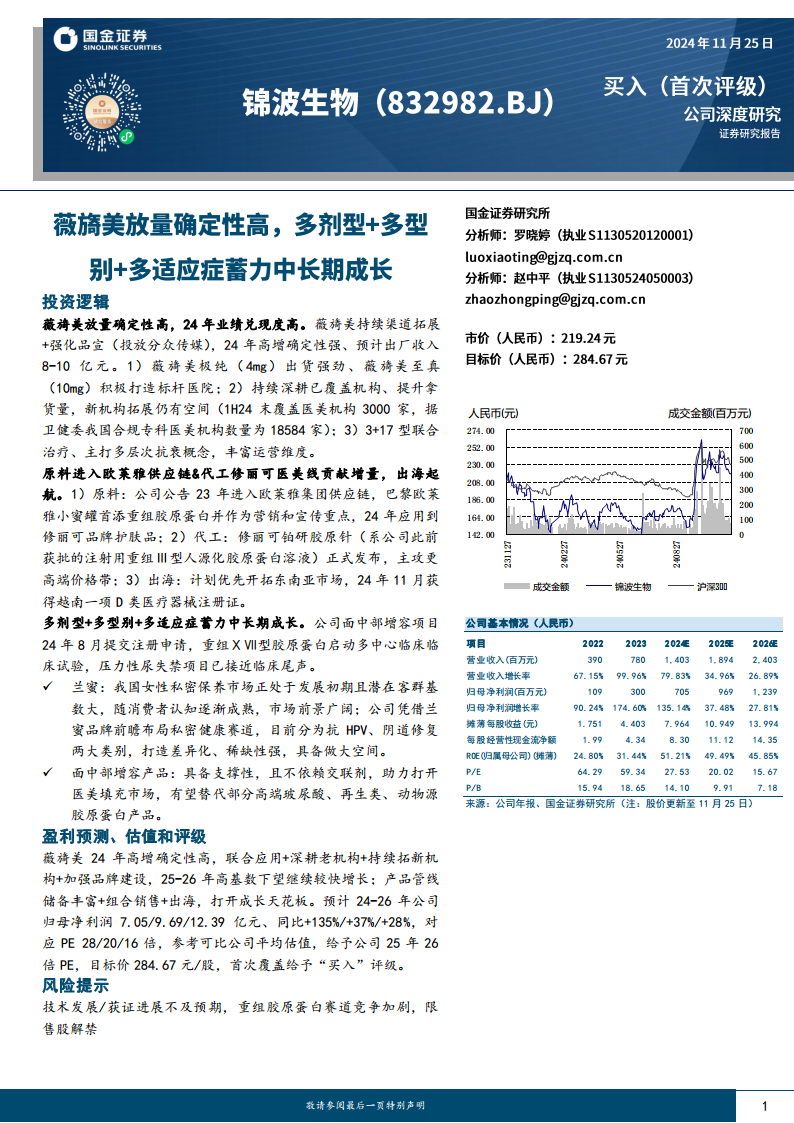

本报告核心观点指出,锦波生物凭借其在重组胶原蛋白领域的领先地位,特别是大单品“薇旖美”的强劲放量,展现出高确定性的短期业绩增长和显著的市场领导力。公司是市场上唯一拥有重组人源化胶原蛋白三类医疗器械注册证的企业,这赋予其产品稀缺性和先发优势。预计2024年“薇旖美”出厂收入将达到8-10亿元,驱动公司整体业绩实现高速增长。

多元化布局与国际化战略

锦波生物正积极构建“多剂型+多型别+多适应症”的产品矩阵,以蓄力中长期成长。在研产品线丰富,涵盖面中部增容、重组XVII型胶原蛋白及压力性尿失禁等多个前沿领域。同时,公司通过进入欧莱雅供应链、与修丽可合作以及获得越南医疗器械注册证等举措,成功开启“中国成分”的国际化征程,为未来发展打开了更广阔的成长空间。

主要内容

1. 重组胶原蛋白领军地位与业绩驱动

市场地位与产品优势

锦波生物作为重组胶原蛋白领域的领军者,其核心产品包括重组胶原蛋白和抗HPV生物蛋白。公司在重组人源化胶原蛋白领域拥有独特的优势,是市场上唯一获得三类医疗器械注册证的企业。其明星产品“薇旖美”系列,包括2021年9月推出的“薇旖美极纯”(4mg)和2023年6月上市的“薇旖美至真”(10mg),通过差异化定价和注射层次,满足不同医美需求。此外,公司还前瞻性布局了XVII型重组胶原蛋白(“薇莱美”,2023年7月发布)和私密抗衰品牌“兰蜜”,并积极推广3+17型联合治疗概念,丰富了产品运营维度。2022年,重组胶原蛋白产品在医疗器械收入中占比高达65%,显示其核心地位。

自有品牌与功能性护肤

在功能性护肤品业务方面,锦波生物采取围绕大客户需求定向开发原材料和建设自有品牌的策略。公司旗下拥有ProtYouth(以A型重组人源化胶原蛋白为单一成分)、肌频(专注于修护、敏感肌)和重源(精准护肤)等差异化定位的品牌。2023年和2024年上半年,公司功能性护肤品营收分别为7593万元和4798万元,同比增速分别为12%和54%。其中,单一成分功能性护肤品(如ProtYouth)增长尤为亮眼,同比增速高达65%和149%,显示出市场对创新材料的认可。

财务表现与盈利能力提升

锦波生物的收入和利润端呈现强劲增长势头。2020年至2023年,公司营业收入从1.61亿元增长至7.8亿元,年复合增长率显著,其中2021、2022、2023年分别同比增长45%、67%、100%。归母净利润从0.57亿元增长至3亿元,同期分别同比增长79.6%、90.2%、174.6%。2024年前三季度,公司收入和归母净利润分别达到9.88亿元和5.2亿元,同比增速分别为91%和170%,延续了靓丽的增长态势。

受益于高毛利三类医疗器械产品“重组Ⅲ型人源化胶原蛋白冻干纤维”的放量,公司毛利率持续提升。2023年毛利率和归母净利率分别为90.2%和38.4%,同比分别提升4.7和10.4个百分点。2024年前三季度,毛利率和归母净利率进一步提升至92.4%和52.6%,同比分别提升2.4和15.4个百分点。与同业(爱美客、华熙生物、昊海生科)相比,锦波生物的收入增速领跑,毛利率略低于爱美客但高于华熙生物和昊海生科,且ROE表现优于同业,主要得益于大单品放量显著拉高毛利率和净利率。

2. 薇旖美短期业绩确定性与成长空间

薇旖美核心产品优势与高增长

“薇旖美”作为我国市场首款且唯一获证的重组胶原蛋白植入剂,兼具先发优势和稀缺性。2021年和2022年,公司重组人源化胶原蛋白植入剂销售额分别为2842.21万元和1.17亿元,占主营业务比例分别为12.18%和29.86%,毛利率高达93.76%和95.41%。2023年,该产品销售额估算达到4.5-5亿元,预计2024年将在较高基数上继续保持高增长。

放量提速原因与市场潜力

“薇旖美”自2023年以来放量明显提速,主要得益于“证照红利”和“加速渠道拓展”。国家药品监督管理局明确将水光针(注射用透明质酸钠溶液)按三类器械监管,使得合规产品稀缺,为“薇旖美”提供了巨大的市场空间。在眼周年轻化领域,胶原蛋白因其乳白色、不透光的物理特性,能有效避免玻尿酸填充后的丁达尔现象,并在改善黑眼圈、泪沟填充方面具有不可替代的优势。

在渠道拓展方面,公司持续深耕已覆盖机构并积极拓展新机构。截至2024年上半年末,“薇旖美”已覆盖医美机构3000家,而根据卫健委数据,我国合规专科医美机构数量为18584家,显示出巨大的拓展空间。此外,公司通过与分众传媒合作,启动“薇旖美元计划”,在北京、上海等10大城市进行线下推广,强化C端用户教育,进一步提升品牌认知度和市场渗透率。

3. 国际化战略与“中国成分”出海

欧莱雅供应链合作

锦波生物的国际化战略在原料业务上取得显著进展。2023年,公司成功进入欧莱雅集团供应链体系,并与巴黎欧莱雅品牌护肤线合作。2023年底,欧莱雅小蜜罐2.0重磅升级,首次添加重组胶原蛋白并作为营销宣传重点。2024年,该成分进一步应用到修丽可品牌护肤品,修丽可III型胶原精华已于2024年5月上市,标志着“中国成分”在国际高端美妆市场的突破。

医美代工与产品出海

在医美代工方面,2024年3月,修丽可正式发布了“铂研胶原针”,该产品正是锦波生物此前获批的注射用重组Ⅲ型人源化胶原蛋白溶液,主攻更高价格带的医美市场。在产品出海方面,公司计划优先开拓东南亚市场,并已于2024年11月获得越南主管当局颁发的一项D类医疗器械注册证,适应症为面部真皮组织填充以纠正额部动力性皱纹,为公司产品进入国际市场奠定了基础。

4. 中长期增长点:多元化产品矩阵与新适应症

产品矩阵拓展与在研项目

锦波生物致力于构建“多剂型+多型别+多适应症”的多元化产品矩阵。未来产品拓展方向包括冻干、溶液、凝胶等不同物理形态,重组III型、XVII型等不同型别胶原蛋白的开发及联合应用,以及皮肤、妇科、毛发及身体其他部位的适应症拓展。公司在研产品线丰富,已完成I型、III型、XVII型等重组人源化胶原蛋白的基础研究,并在妇科、泌尿科、皮肤科、骨科、外科、口腔科、心血管科等领域持续开展应用研究。其中,面中部增容项目已于2024年8月提交注册申请,重组ⅩⅦ型胶原蛋白启动多中心临床试验,压力性尿失禁项目已接近临床尾声,这些都将为公司带来中长期增长潜力。

兰蜜品牌与私密健康市场

胶原蛋白的数量和质量与女性私密健康密切相关。随着年龄增长和多种因素影响,胶原蛋白流失会导致阴道松弛、压力性尿失禁等问题。补充重组Ⅲ型胶原蛋白可促进阴道粘膜恢复正常,改善组织结构。我国女性私密保养市场正处于发展初期,潜在客群基数庞大,市场前景广阔。锦波生物凭借“兰蜜”品牌前瞻布局私密健康赛道,其医用III型胶原蛋白溶液和重组人源胶原蛋白阴道敷料等产品具备差异化和稀缺性,有望在市场爆发时优先受益。

面中部增容产品与医美填充市场

胶原蛋白作为皮肤重要成分,在医美填充领域具有巨大潜力。锦波生物的面中部增容项目已于2024年8月提交注册申请,其竞争优势在于:1)使用重组人源化胶原蛋白,避免了动物源胶原蛋白的免疫原性;2)氨基酸序列与人III型胶原蛋白核心功能区一致;3)基于胶原蛋白的自交联特性可自组装成纤维网,具备支撑性且不依赖交联剂。该产品的突破有望打开医美填充市场,替代部分高端玻尿酸、再生类及动物源胶原蛋白产品。

5. 盈利预测与投资建议

收入与毛利率预测

根据预测,锦波生物2024-2026年营业收入将分别达到14.03亿元、18.94亿元和24.03亿元,同比增速分别为80%、35%和27%。其中,单一材料医疗器械(核心为“薇旖美”)预计2024年收入同比增长92%至10.85亿元,2025-2026年继续保持35%和28%的增长。复合材料医疗器械、功能性护肤品和原料业务也预计将实现稳健增长。在毛利率方面,医疗器械产品的高毛利率将持续拉动整体毛利率提升,预计2024-2026年医疗器械毛利率分别为94.41%、94.89%和95.18%。

期间费用率与净利润预测

在期间费用方面,随着“薇旖美”快速放量带来的规模效应,预计2024年销售费用率将下降至18%。随着品牌建设投入的增加,2025-2026年销售费用率可能略有回升。管理费用率预计稳中有降,研发费用率将保持在5%左右,以维持公司在重组胶原蛋白技术开发领域的龙头地位。综合以上预测,公司2024-2026年归母净利润预计分别为7.05亿元、9.69亿元和12.39亿元,同比增速分别为135%、37%和28%。

投资建议与估值

报告选取爱美客、华熙生物、昊海生科、江苏吴中作为可比公司,其2024/2025年平均PE分别为42/28倍。鉴于锦波生物拥有国内首款且唯一的三类械重组胶原蛋白注射剂“薇旖美”,具备显著的先发优势和高增长确定性,且产品管线储备丰富,国际化战略初见成效,报告给予公司2025年26倍PE,目标价284.67元/股,首次覆盖给予“买入”评级。

6. 风险提示

报告提示了多项潜在风险,包括技术发展不及预期可能影响应用进程,重组胶原蛋白赛道竞争加剧可能导致收入增速和毛利率低于预期,医疗事故引发的舆情风险可能影响行业渗透速度,功效性护肤品品牌培育不及预期,以及限售股解禁可能带来的市场波动。

总结

锦波生物作为重组胶原蛋白领域的领军企业,凭借其核心产品“薇旖美”的强劲放量和独特的市场稀缺性,展现出卓越的短期业绩增长确定性。公司通过“证照红利”和加速渠道拓展,成功抓住医美市场机遇,尤其在水光针和眼周年轻化领域建立了显著优势。展望中长期,锦波生物正积极拓展“多剂型+多型别+多适应症”的产品矩阵,并在私密健康(兰蜜)和面中部增容等前沿领域蓄力。同时,与欧莱雅的合作以及在越南市场的突破,标志着其国际化战略的成功起航,为“中国成分”走向全球奠定了基础。尽管面临技术发展、市场竞争和舆情等风险,但公司凭借其创新能力、丰富的产品管线和清晰的增长战略,预计将持续保持强劲的盈利能力和市场竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用