中心思想

核心产品获批,开启商业化新篇章

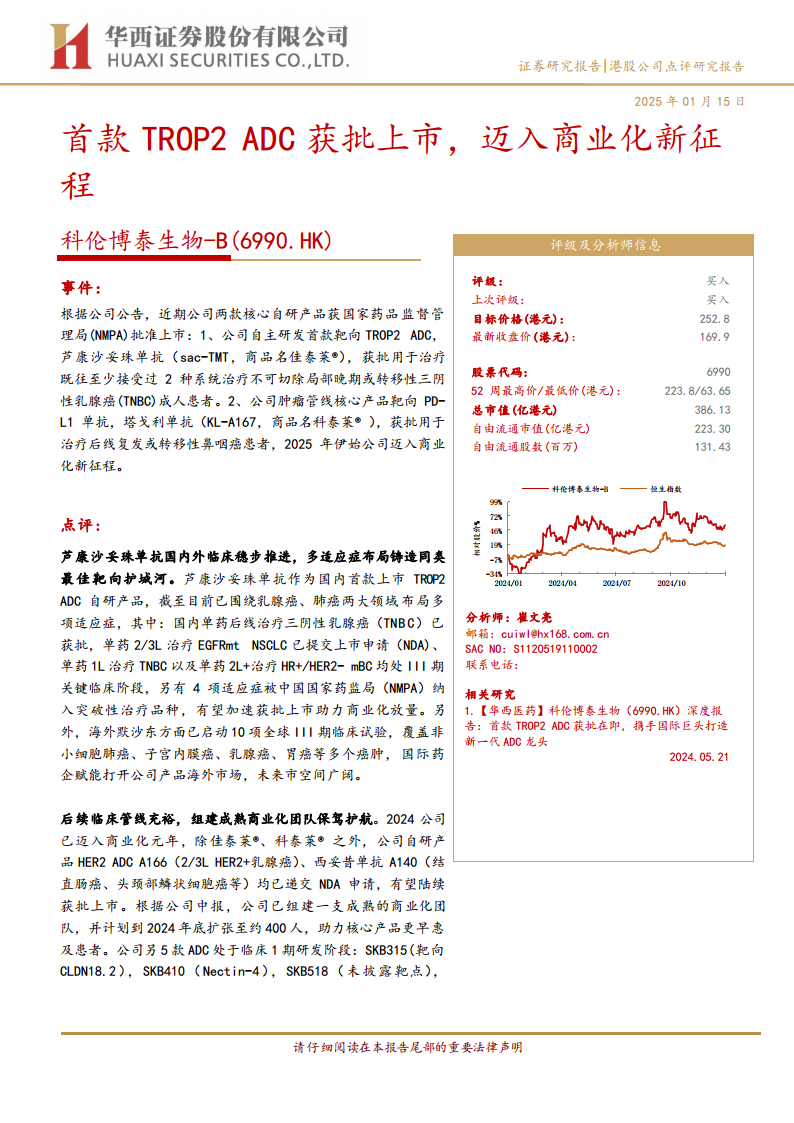

科伦博泰生物-B(6990.HK)近期迎来里程碑式进展,其两款核心自研产品——国内首款TROP2 ADC芦康沙妥珠单抗(佳泰莱®)和PD-L1单抗塔戈利单抗(科泰莱®)——获得国家药品监督管理局(NMPA)批准上市。这一重大突破标志着公司正式迈入商业化新征程,为未来的业绩增长奠定坚实基础。

管线丰富,盈利预期上调,维持“买入”评级

公司凭借深厚的ADC研发平台,芦康沙妥珠单抗在国内外多项适应症临床进展顺利,并获得国际巨头默沙东的赋能,展现出广阔的市场前景。同时,公司后续临床管线充裕,并已组建成熟的商业化团队以保障产品放量。基于核心产品获批上市及强大的研发和商业化能力,分析师上调了公司未来的收入和净利润预期,并采用自由现金流折现法,将目标股价上调至252.8港元,维持“买入”评级,体现了市场对其未来增长的积极展望。

主要内容

核心产品获批上市,迈入商业化新征程

- 首款TROP2 ADC获批: 公司自主研发的首款靶向TROP2 ADC芦康沙妥珠单抗(sac-TMT,商品名佳泰莱®)已获批上市,用于治疗既往至少接受过2种系统治疗的不可切除局部晚期或转移性三阴性乳腺癌(TNBC)成人患者。

- PD-L1单抗获批: 公司肿瘤管线核心产品靶向PD-L1单抗塔戈利单抗(KL-A167,商品名科泰莱®)亦获批上市,用于治疗后线复发或转移性鼻咽癌患者。

- 商业化元年开启: 随着这两款核心产品的获批,公司自2025年伊始正式迈入商业化新征程。

芦康沙妥珠单抗国内外临床稳步推进,多适应症布局铸造同类最佳靶向护城河

- 国内多适应症布局: 芦康沙妥珠单抗作为国内首款上市的TROP2 ADC自研产品,已围绕乳腺癌、肺癌两大领域布局多项适应症。具体包括:国内单药后线治疗三阴性乳腺癌(TNBC)已获批;单药2/3L治疗EGFRmt NSCLC已提交上市申请(NDA);单药1L治疗TNBC以及单药2L+治疗HR+/HER2- mBC均处于III期关键临床阶段;另有4项适应症被中国国家药监局(NMPA)纳入突破性治疗品种,有望加速获批上市,助力商业化放量。

- 海外市场潜力巨大: 国际药企默沙东已启动10项全球III期临床试验,覆盖非小细胞肺癌、子宫内膜癌、乳腺癌、胃癌等多个癌肿,国际合作赋能将有效打开公司产品海外市场,未来市场空间广阔。

后续临床管线充裕,组建成熟商业化团队保驾护航

- 丰富的产品管线: 2024年公司已迈入商业化元年。除已获批的佳泰莱®和科泰莱®之外,公司自研产品HER2 ADC A166(2/3L HER2+乳腺癌)和西妥昔单抗A140(结直肠癌、头颈部鳞状细胞癌等)均已递交NDA申请,有望陆续获批上市。此外,公司还有5款ADC处于临床1期研发阶段,包括SKB315(靶向CLDN18.2)、SKB410(Nectin-4)、SKB518(未披露靶点)、SKB571(双抗ADC)和SKB535(未披露靶点),展现了公司强大的研发平台实力和阶梯式产出能力。

- 商业化团队建设: 根据公司中报,公司已组建一支成熟的商业化团队,并计划到2024年底扩张至约400人,以助力核心产品更早惠及患者,为商业化推广提供坚实保障。

投资建议与盈利预测

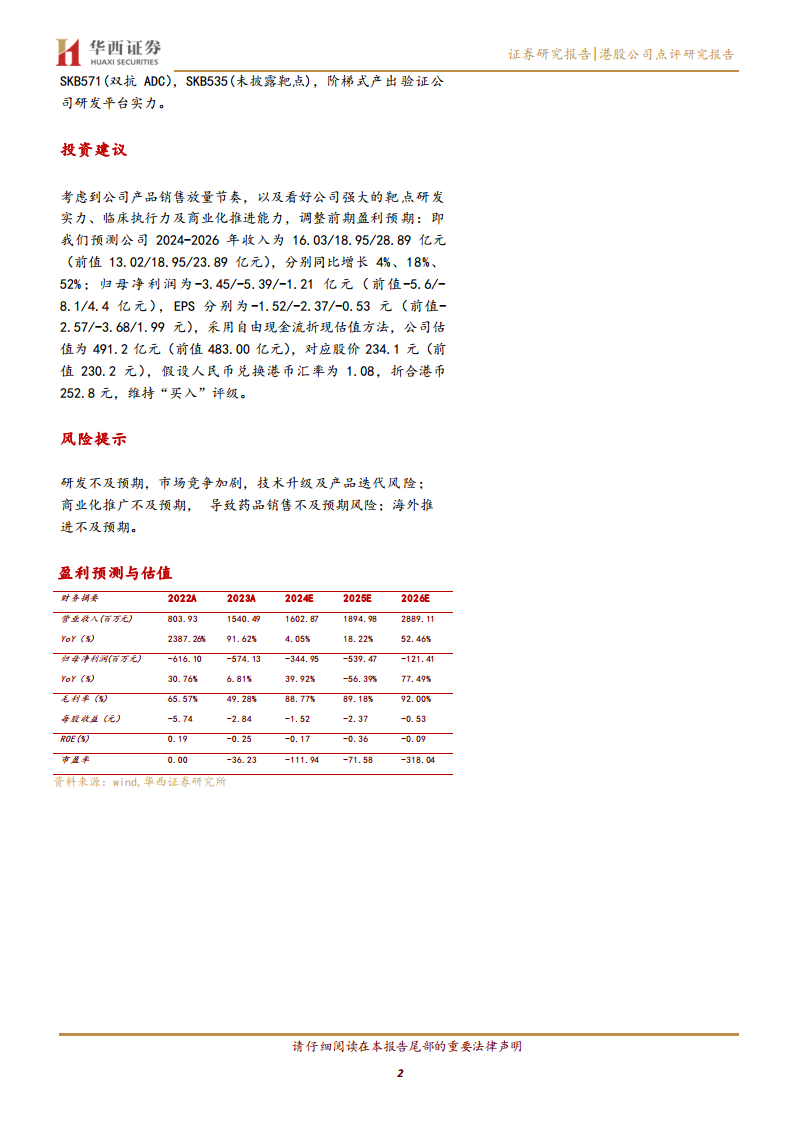

- 盈利预期调整: 考虑到公司产品销售放量节奏以及强大的靶点研发实力、临床执行力及商业化推进能力,分析师调整了盈利预期。预测公司2024-2026年收入分别为16.03亿元、18.95亿元和28.89亿元(前值分别为13.02亿元、18.95亿元和23.89亿元),分别同比增长4%、18%和52%。归母净利润预测为-3.45亿元、-5.39亿元和-1.21亿元(前值分别为-5.6亿元、-8.1亿元和4.4亿元)。

- 估值与评级: 采用自由现金流折现估值方法,公司估值上调至491.2亿元(前值483.00亿元),对应目标股价为252.8港元(前值230.2港元),维持“买入”评级。

- 财务摘要(百万元):

- 营业收入:2024E 1602.87,2025E 1894.98,2026E 2889.11

- 归母净利润:2024E -344.95,2025E -539.47,2026E -121.41

- 毛利率:2024E 88.77%,2025E 89.18%,2026E 92.00%

风险提示

- 研发不及预期,市场竞争加剧,技术升级及产品迭代风险。

- 商业化推广不及预期,导致药品销售不及预期风险。

- 海外推进不及预期。

总结

科伦博泰生物-B凭借其首款TROP2 ADC芦康沙妥珠单抗和PD-L1单抗塔戈利单抗的获批上市,成功开启了商业化新篇章。公司在国内外市场均展现出强大的产品管线布局和临床推进能力,尤其芦康沙妥珠单抗的多适应症开发和与国际巨头默沙东的合作,为其构建了坚实的市场护城河。分析师基于公司强大的研发实力和商业化潜力,上调了未来盈利预期,并维持“买入”评级,目标价252.8港元,反映了市场对其未来增长的积极展望。尽管存在研发不及预期、市场竞争加剧和商业化推广不及预期等风险,但公司已组建成熟的商业化团队,有望加速产品市场渗透,实现业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用