中心思想

政策驱动创新药产业升级

自2024年以来,中国政府将创新药定位为国家支柱级产业,并持续出台全链条支持政策,旨在解决行业在定价、支付和市场准入等方面的痛点。这些政策的优化预示着国内创新药行业将迎来一个长期、高质量的升级发展期,从过去的同质化竞争转向以患者健康获益为核心的创新驱动模式。

高质量创新与全球化发展

在政策红利和市场需求双重驱动下,创新药行业正迈入3.0时代,强调First-in-Class (FIC) 和 Best-in-Class (BIC) 品种的研发与全球化布局。国内创新药企业已在多个细分领域展现出全球领先的管线开发能力,具备了进入下一高质量增长阶段的必要条件。未来,专注于源头创新、打造优质成果并积极拓展国际市场的企业将获得全方位受益。

主要内容

创新药行业政策持续优化

支付与准入瓶颈逐步突破

近期,国内创新药相关政策在支付与需求维度上持续呈现优化态势。医保谈判的核心考量已转向药品的临床价值,并以“患者健康获益”为导向。为进一步拓宽创新药的支付渠道,医保局计划在2025年内推出第一版丙类目录,通过引入商业医疗保险来承担目录内产品的报销费用。由于丙类目录不占用基本医疗保险的统筹基金,此举有望显著减轻创新药进入医院的阻力,加速其市场渗透。

创新药行业发展历程与新阶段

从药政改革到供给侧优化

国内创新药行业的发展经历了两个主要阶段。第一阶段(2015年-2020年),一系列药政改革完善了新药审评审批体系,推动了行业的快速发展,但也伴随了同质化竞争的加剧。第二阶段(2021年-2024年),以国家药品监督管理局(NMPA)发布临床指导原则为起点,行业进入供给侧改革。在此背景下,审评趋严、准入压力增大,促使同质化产品逐步出清,而FIC/BIC(First-in-Class/Best-in-Class)管线开始崭露头角。

国产创新药全球竞争力凸显

当前,国内创新药企业已验证其高效、高质的管线开发能力,并在多个细分领域,如抗体偶联药物(ADC)、下一代免疫肿瘤(IO)疗法以及小分子GLP-1等,达到了全球领先水平。同时,国产创新药出海的步伐显著加速,这客观上为行业进入下一高质量增长阶段奠定了坚实基础,标志着中国创新药在全球舞台上的竞争力日益增强。

创新药3.0时代:痛点解决与政策展望

全链条支持方案引领行业新篇章

当前国内频繁出台的创新药政策,既是供给侧改革政策的延续,又呈现出积极鼓励高质量品种的新特点,标志着行业正式迈入3.0时代。2024年中,国务院常务会议审议通过了《全链条支持创新药发展实施方案》,随后各地区也相继出台配套政策,为政策落地夯实了基础。这清晰地表明了国家鼓励高质量创新药发展的政策趋势。

定价、支付与入院机制改革预期

尽管国内创新药政策在定价、支付、入院等方面仍有提升空间,但改革已逐步推向这些关键领域。未来有望出台相关新政策:

- 定价: 创新性更优的FIC/BIC品种有望获得定价优势和价格稳定期,从而保障研发投入的回报。

- 支付: 医保局计划年内发布第一版丙类目录,相关商业保险的落地渐行渐近,将进一步拓宽支付渠道。

- 入院: 将继续推进流程简化,实现药物挂网的全国一体化,以降低创新药进入医院的门槛。

投资策略:聚焦FIC/BIC与全球化布局

甄选高临床价值创新药资产

在当前注重真实临床需求、鼓励高质量发展的政策背景下,建议投资者甄别并寻找那些契合患者临床需求、具备FIC/BIC属性的创新药资产。专注于源头创新、致力于打造优质创新成果,并积极进行全球战略布局的企业,将有望在创新药新时代中全方位受益。

重点推荐公司分析

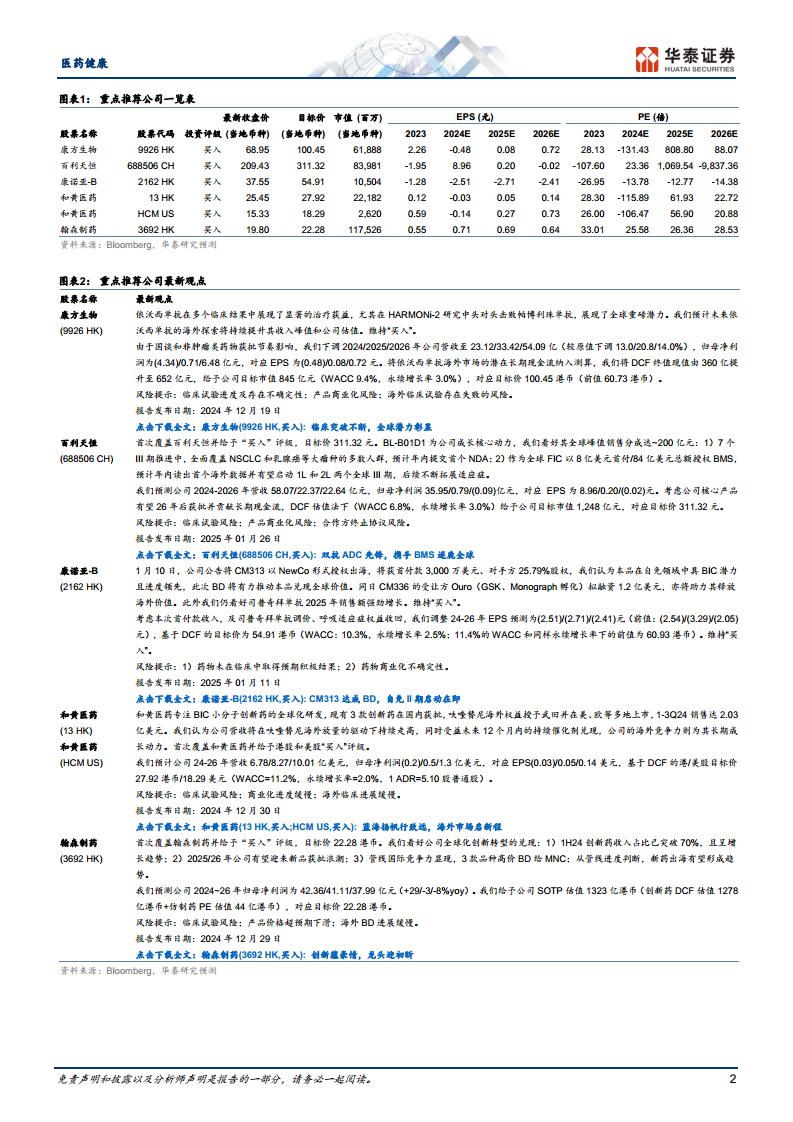

- 康方生物 (9926 HK): 投资评级“买入”,目标价100.45港币。依沃西单抗在多个临床结果中展现显著治疗获益,尤其在HARMONi-2研究中头对头击败帕博利珠单抗,展现全球重磅潜力。预计未来依沃西单抗的海外探索将持续提升其收入峰值和公司估值。公司2024/2025/2026年营收预测分别为23.12/33.42/54.09亿元,归母净利润为(4.34)/0.71/6.48亿元。基于DCF估值法,将依沃西单抗海外市场的潜在长期现金流纳入测算,DCF终值现值由360亿提升至652亿元,给予公司目标市值845亿元。

- 百利天恒 (688506 CH): 投资评级“买入”,目标价311.32元。BL-B01D1是公司成长的核心动力,预计其全球峰值销售分成可达约200亿元。目前有7个III期临床试验正在推进中,全面覆盖非小细胞肺癌(NSCLC)和乳腺癌等大瘤种的多数人群,预计年内将提交首个新药上市申请(NDA)。作为全球FIC产品,已以8亿美元首付/84亿美元总额授权给BMS,预计年内读出首个海外数据并有望启动一线和二线两个全球III期临床试验,后续将不断拓展适应症。预测公司2024-2026年营收分别为58.07/22.37/22.64亿元,归母净利润为35.95/0.79/(0.09)亿元。考虑公司核心产品有望在2026年后获批并贡献长期现金流,DCF估值法下给予公司目标市值1,248亿元。

- 康诺亚-B (2162 HK): 投资评级“买入”,目标价54.91港币。公司于1月10日公告将CM313以NewCo形式授权出海,将获得首付款3,000万美元及对手方25.79%股权。CM313在自免领域中具备BIC潜力且进度领先,此次BD将有力推动其全球价值兑现。同日,CM336的受让方Ouro(由GSK、Monograph孵化)拟融资1.2亿美元,亦将助力其释放海外价值。此外,仍看好司普奇拜单抗2025年销售额的强劲增长。调整2024-2026年EPS预测为(2.51)/(2.71)/(2.41)元。

- 和黄医药 (13 HK / HCM US): 投资评级“买入”,港股目标价27.92港币,美股目标价18.29美元。公司专注于BIC小分子创新药的全球化研发,现有3款创新药在国内获批。呋喹替尼的海外权益已授予武田,并在美国、欧洲等多地上市,2024年1-3季度销售额达2.03亿美元。预计公司营收将在呋喹替尼海外放量的驱动下持续走高,同时受益于未来12个月内的持续催化剂兑现,公司的海外竞争力将成为其长期增长动力。预测公司2024-2026年营收分别为6.78/8.27/10.01亿美元,归母净利润为(0.2)/0.5/1.3亿美元。

- 翰森制药 (3692 HK): 投资评级“买入”,目标价22.28港币。看好公司全球化创新转型的兑现:2024年上半年创新药收入占比已突破70%,并呈现增长趋势;2025/2026年公司有望迎来新品获批浪潮;管线国际竞争力显现,已有3款品种以高价授权给跨国药企(MNC),新药出海有望形成趋势。预测公司2024~2026年归母净利润分别为42.36/41.11/37.99亿元。基于SOTP估值法,给予公司目标市值1323亿港币(其中创新药DCF估值1278亿港币,仿制药PE估值44亿港币)。

风险提示

- 医保谈判降幅高于市场预期: 若谈判降幅远超预期,可能大幅压缩创新药企业利润空间,影响研发投入和创新能力。

- 医保筹资难度加大: 人口老龄化和医疗需求增长可能导致医保筹资压力增大,影响创新药的支付保障和市场推广。

- 创新药临床开发风险: 研发过程漫长复杂,可能因疗效未达预期、安全性问题或设计缺陷导致研发失败或延误。

- 出海的地缘政治风险: 创新药拓展国际市场时,不同国家和地区的地缘政治因素、国际关系和贸易政策可能对海外注册审批、市场准入和销售推广造成阻碍。

总结

中国创新药行业正迎来由政策优化驱动的3.0新时代,国家将创新药视为支柱产业,并通过全链条支持政策解决行业痛点。历史发展表明,行业已从早期快速发展伴随同质化竞争,转向以供给侧改革为核心、聚焦FIC/BIC品种的高质量发展阶段。未来,定价、支付和入院机制的改革将进一步完善,为创新药的长期增长提供有力支撑。在此背景下,投资者应重点关注那些具备真实临床需求、拥有FIC/BIC属性并积极进行全球化战略布局的创新药企业,尽管医保谈判、筹资、临床开发及地缘政治风险仍需警惕,但行业整体向好趋势明确。

微信扫一扫-立即使用

微信扫一扫-立即使用