中心思想

政策利好驱动行业修复

本报告核心观点指出,中国医药行业正迎来政策宽松与结构性利好,特别是国家医保局对集采执行和考核规则的优化,以及上海市设立百亿生物医药产业并购基金,为行业发展注入了新的活力。这些政策旨在促进集采结果的合理化执行,鼓励创新,并推动产业并购重组,从而巩固深化医药改革成果,并培育具有国际竞争力的生物医药企业。

创新与并购助力产业升级

在政策驱动下,医药板块估值处于历史底部,叠加后续财政、医保/商保利好政策及流动性改善预期,行业存在进一步修复空间。报告强调了创新药、龙头处方药企、消费属性民营医疗服务及医美、以及高股息率医药商业流通标的的投资机会。同时,多家重点生物医药企业在研发、临床数据及国际合作方面取得显著进展,预示着行业内生增长动能强劲,创新与并购将成为推动产业升级的关键引擎。

主要内容

市场行情与宏观政策导向

本周医药板块表现分析

在2024年12月6日至12月11日期间,恒生指数上涨1.5%,而恒生医疗保健指数仅上涨0.2%,在12个行业指数中排名第11位,显示出医药行业整体跑输大市。然而,细分行业表现分化显著:医疗保健设备与用品板块以12.2%的涨幅领跑,医疗保健技术(+3.5%)、生命科学工具和服务(+3.4%)、生物科技(+2.5%)和医疗保健提供商与服务(+1.9%)均实现正增长,而制药板块则录得0.9%的跌幅。个股方面,科济药业-B(+53.8%)、微创机器人-B(+46.6%)和永泰生物-B(+16.7%)涨幅居前,显示出部分创新型或高科技医疗企业受到市场青睐。

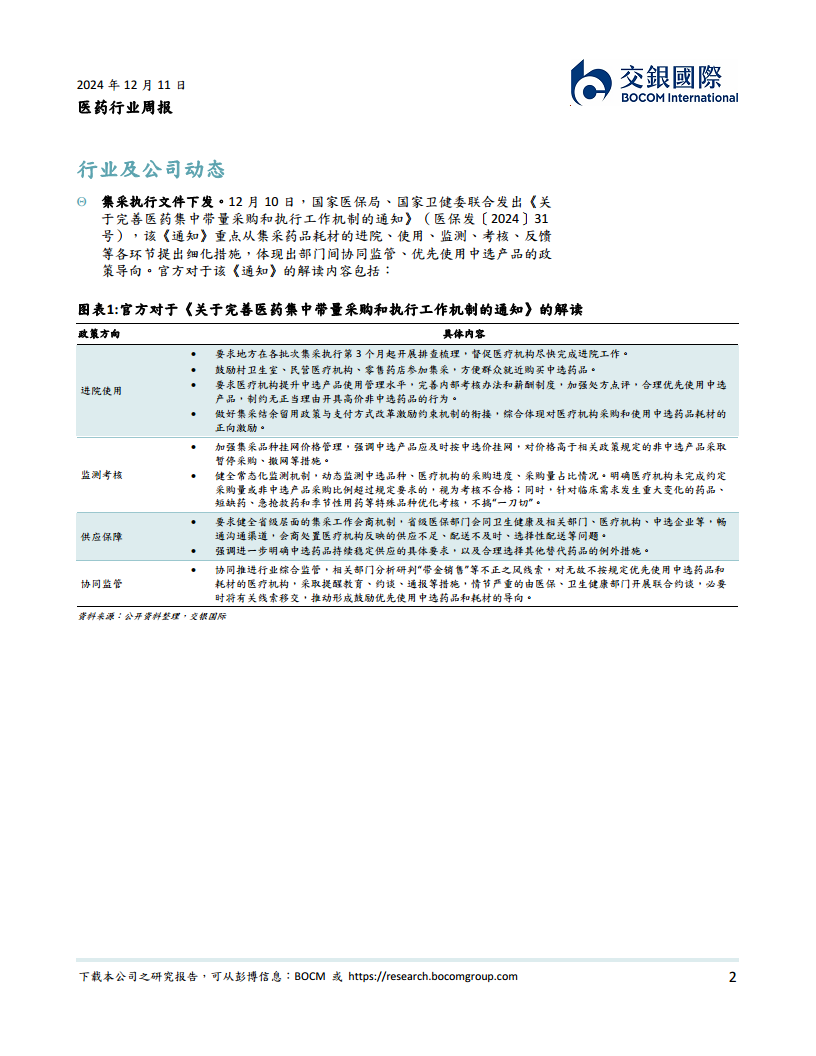

国家集采政策的深化与优化

国家医保局与国家卫健委联合发布《关于完善医药集中带量采购和执行工作机制的通知》,旨在从进院、使用、监测、考核、反馈等全链条细化集采措施。该通知的核心亮点在于提出对特殊品种的集采执行结果考核“不搞一刀切”,体现了政策的精细化和人性化。具体措施包括:要求地方在集采执行第三个月起排查梳理,督促医疗机构完成进院;鼓励村卫生室、民营医疗机构、零售药店参与集采;提升医疗机构中选产品使用管理水平,完善内部考核和薪酬制度,优先使用中选产品;加强集采品种挂网价格管理,对高于政策规定的非中选产品采取暂停采购、撤网等措施;健全常态化监测机制,明确考核不合格情形,并对临床需求发生重大变化的药品、短缺药、急抢救药和季节性用药等特殊品种优化考核;健全省级会商机制,保障供应;协同推进行业综合监管,打击“带金销售”等不正之风。这些优化措施有利于巩固深化集采改革成果,使集采结果的执行更加合理化,利好处方药企。

上海生物医药产业并购基金的战略意义

上海市发布《上海市支持上市公司并购重组行动方案(2025-2027年)》,明确提出设立100亿元生物医药产业并购基金,旨在推动生物医药产业的创新发展和并购重组。该方案的主要目标是力争到2027年,在集成电路、生物医药、新材料等重点产业领域培育10家左右具有国际竞争力的上市公司,形成3000亿元并购交易规模,激活总资产超2万亿元。方案强调聚焦新质生产力,支持上市公司收购有助于强链补链、提升关键技术水平的优质未盈利资产,并梳理重点产业上市链主企业名单。同时,将建立并购标的发现和储备机制,并加快培育集聚并购基金,引入专业赛道市场化并购基金管理人,政府投资基金可通过多种方式参与并购基金出资并适当让利。此举将有力支持上海生物医药产业的结构优化和高质量发展,培育更多具有国际竞争力的生物医药企业。

重点公司动态与投资策略

主要生物医药企业研发与合作进展

本周多家生物医药公司公布了重要进展:

- 药明生物:其爱尔兰生产基地生物药原液生产七厂(MFG7)成功完成多个16000升规模工艺性能确认(PPQ)生产,并获得爱尔兰健康产品监督管理局(HPRA)对所有三个生物药原液生产厂的GMP认证,显示其全球生产能力和质量管理水平。

- 传奇生物:在2024 ASH年会上公布CARVYKTI®(西达基奥仑)在复发或难治性多发性骨髓瘤患者中显著提高了MRD阴性率,三年随访数据显示89%的可评估患者达到MRD阴性,且是首个也是唯一一个在多发性骨髓瘤中相较于标准疗法能够显著延长OS的细胞疗法。

- 中国生物制药:与博奥信就TSLP单克隆抗体BSI-045B(TQC2731)达成全球合作协议,Aclaris Therapeutics将支付超过4000万美元现金首付款、承担部分开发成本及材料费,并提供价值近5400万美元的股权,以及潜在超过9亿美元的研发及销售里程碑付款和个位数销售分成。

- 康诺亚:在ASH年会发布BCMAxCD3双抗CM336治疗复发或难治性多发性骨髓瘤的I/II期最新临床数据,显示高客观缓解率(ORR)和95%的MRD阴性率,且安全性良好。

- 信达生物:在2024 ESMO Asia大会口头报告IBI343(TOPO1i抗CLDN18.2 ADC)治疗晚期胰腺癌I期临床研究数据更新,ORR为32.6%,cDCR为81.4%,中位PFS为5.3个月,安全性总体耐受。

- 石药集团:其附属公司研发的SYHX2011(紫杉醇纳米制剂)申报上市,临床试验结果显示在晚期乳腺癌患者中较原研药具有更显著的疗效获益,疾病进展或死亡风险分别降低27%和33%。

- 恒瑞医药:拟在港股IPO,计划发行股份不超过发行后公司总股本的10%。

- 阿斯利康:重磅PD-L1抑制剂Imfinzi(durvalumab)获美国FDA批准用于治疗接受铂类cCRT后病情未进展的LS-SCLC成人患者,显著降低死亡风险27%,中位OS达55.9个月。

交银国际的投资建议与推荐标的

报告认为,近期医药板块在大幅震荡后小幅回升,考虑到板块估值仍处于历史底部,叠加后续财政、医保/商保利好政策出台以及流动性改善,行业仍有进一步修复空间。交银国际继续重点推荐后续政策空间的潜在受益标的,包括:

- 创新药标的:如康方生物、传奇生物、云顶新耀等,这些公司短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值有较大修复弹性。

- 龙头处方药企:如先声药业、中国生物制药等,存在业绩增速与估值倍数共同修复的潜力。

同时,报告建议关注:

- 消费属性较强的民营医疗服务和医美标的。

- 股息率高、有望受益于行业整体基本面改善的医药商业流通标的。

行业估值与覆盖公司概览

细分行业估值水平

截至2024年12月11日收盘,港股医疗保健行业各细分板块的市盈率TTM(Trailing Twelve Months)表现如下:制药板块为11.2倍,生命科学工具与服务板块为16.9倍,生物科技板块为22.9倍,医疗保健设备与用品板块为12.4倍,医疗保健提供商与服务板块为11.6倍,医疗保健技术板块为23.6倍。这些数据为投资者评估各细分领域的相对估值水平提供了参考。

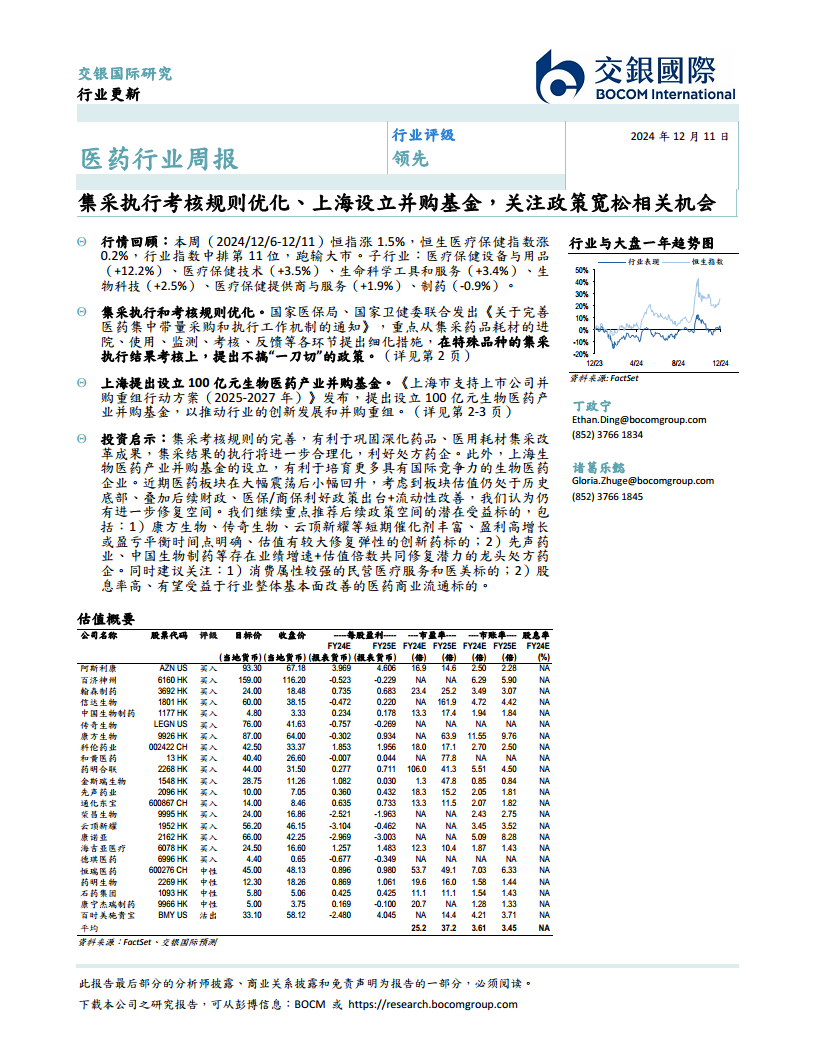

交银国际医药行业覆盖公司一览

交银国际对医药行业内多家公司进行了覆盖并给出了评级。在生物科技领域,覆盖了云顶新耀、百济神州、康方生物、信达生物、康诺亚、荣昌生物、金斯瑞生物、传奇生物、和黄医药、德琪医药(均为“买入”评级)以及康宁杰瑞制药(“中性”评级)。医药研发服务外包领域覆盖了药明合联(“买入”评级)和药明生物(“中性”评级)。医疗服务领域覆盖了海吉亚医疗(“买入”评级)。跨国处方药企包括阿斯利康(“买入”评级)和百时美施贵宝(“沽出”评级)。制药领域覆盖了翰森制药、科伦药业、先声药业、中国生物制药、通化东宝(均为“买入”评级)以及石药集团、恒瑞医药(均为“中性”评级)。这些评级和目标价反映了交银国际对各公司未来12个月表现的预期。

总结

本周医药行业在政策利好驱动下展现出修复潜力,尽管恒生医疗保健指数短期跑输大市,但国家集采规则的优化和上海百亿生物医药并购基金的设立,为行业带来了结构性改善和长期增长动力。集采政策的精细化管理将促进市场健康发展,而并购基金则将加速产业整合与创新升级。在估值处于历史底部、叠加多重利好预期下,创新药、龙头处方药企、消费医疗及医药流通等细分领域均存在投资机会。多家重点企业在研发、临床及商业合作方面取得显著进展,进一步印证了行业内生增长的活力。交银国际建议投资者关注政策受益标的,把握行业修复与结构性增长带来的投资机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用