中心思想

政策利好驱动医药板块修复

全国医保工作会议提出探索丙类目录和支持商业健康保险发展,为创新药械支付提供新机制,有望缓解创新药械进院和报销难题,从而驱动医药板块估值修复。

创新支付机制赋能产业发展

通过丙类目录与商业健康保险的差异化发展,构建多元支付体系,鼓励创新药械研发,并为短期催化剂丰富、盈利高增长或盈亏平衡时间点明确的创新药企带来投资机会。

主要内容

行情回顾

市场表现概览

- 本周(2024/12/12-18)恒生指数下跌2.6%,恒生医疗保健指数下跌3.5%,在12个行业指数中排名第8位,跑输大市。

- 子行业表现方面,医疗保健提供商与服务跌幅最小(-1.7%),制药下跌2.7%,生命科学工具和服务下跌3.8%,生物科技下跌4.1%,医疗保健设备与用品下跌5.3%,医疗保健技术跌幅最大(-6.2%)。

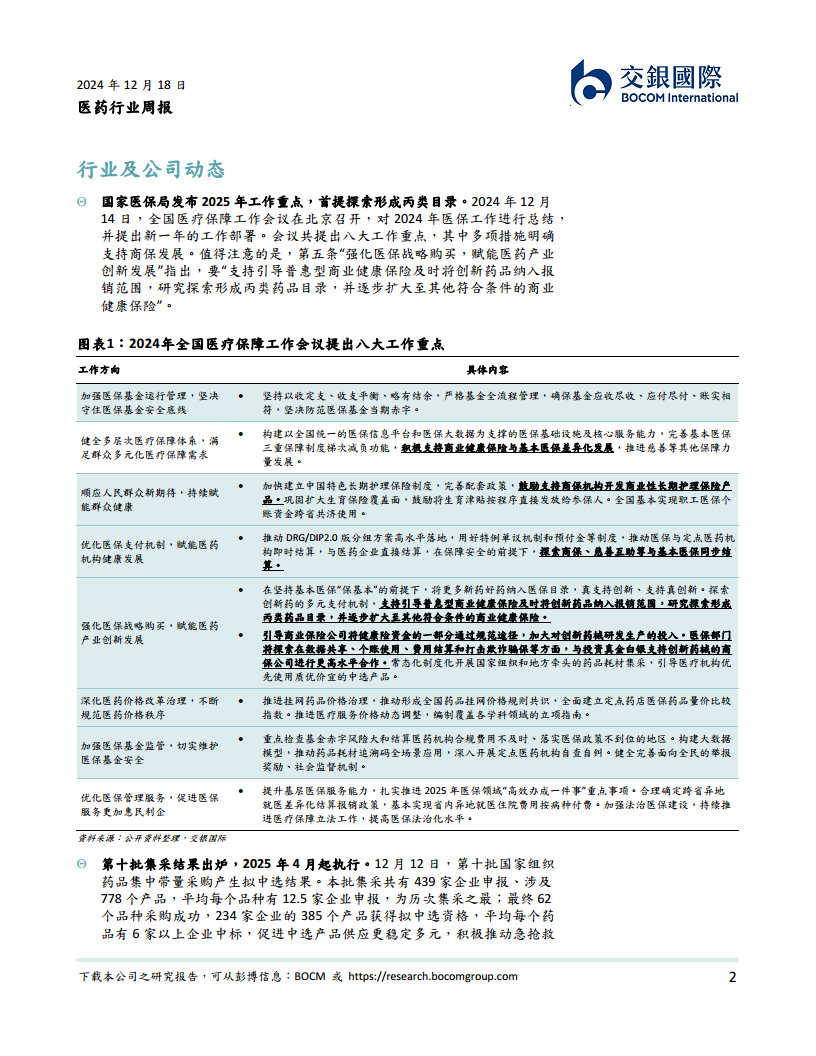

全国医疗保障工作会议重点解读

探索丙类目录与支持商保发展

- 全国医疗保障工作会议首次提出“研究探索形成丙类药品目录,并逐步扩大至其他符合条件的商业健康保险”,明确支持引导普惠型商业健康保险及时将创新药品纳入报销范围。

- 会议共提出八大工作重点,其中多项措施旨在强化医保战略购买,赋能医药产业创新发展,包括引导商业保险公司将健康险资金的一部分通过规范途径,加大对创新药械研发生产的投入。医保部门将探索在数据共享、个账使用、费用结算和打击欺诈骗保等方面,与投资真金白银支持创新药械的商保公司进行更高水平合作。

医保政策八大工作重点

- 加强医保基金运行管理:坚持以收定支、收支平衡、略有结余,严格基金全流程管理,确保基金应收尽收、应付尽付、账实相符,坚决防范医保基金当期赤字。

- 健全多层次医疗保障体系:构建以全国统一的医保信息平台和医保大数据为支撑的医保基础设施及核心服务能力,完善基本医保三重保障制度梯次减负功能,积极支持商业健康保险与基本医保差异化发展,推进慈善等其他保障力量发展。

- 顺应人民群众新期待:加快建立中国特色长期护理保险制度,完善配套政策,鼓励支持商保机构开发商业性长期护理保险产品。巩固扩大生育保险覆盖面,鼓励将生育津贴按程序直接发放给参保人。全国基本实现职工医保个账资金跨省共济使用。

- 优化医保支付机制:推动DRG/DIP2.0版分组方案高水平落地,用好特例单议机制和预付金等制度,推动医保与定点医药机构即时结算,与医药企业直接结算,在保障安全的前提下,探索商保、慈善互助等与基本医保同步结算。

- 强化医保战略购买:在坚持基本医保“保基本”的前提下,将更多新药好药纳入医保目录,真支持创新、支持真创新。探索创新药的多元支付机制,支持引导普惠型商业健康保险及时将创新药品纳入报销范围,研究探索形成丙类药品目录,并逐步扩大至其他符合条件的商业健康保险。

- 深化医药价格改革治理:推进挂网药品价格治理,推动形成全国药品挂网价格规则共识,全面建立定点药店医保药品量价比较指数。推进医疗服务价格动态调整,编制覆盖各学科领域的立项指南。

- 加强医保基金监管:重点检查基金赤字风险大和结算医药机构合规费用不及时、落实医保政策不到位的地区。构建大数据模型,推动药品耗材追溯码全场景应用,深入开展定点医药机构自查自纠。健全完善面向全民的举报奖励、社会监督机制。

- 优化医保管理服务:提升基层医保服务能力,扎实推进2025年医保领域“高效办成一件事”重点事项。合理确定跨省异地就医差异化结算报销政策,基本实现省内异地就医住院费用按病种付费。加强法治医保建设,持续推进医疗保障立法工作,提高医保法治化水平。

投资启示

商业健康保险与创新药械机遇

- 此次全国医疗保障会议中多项措施提及商业健康保险,预计2025年商保将有望迎来进一步发展,为解决创新药上市后的支付问题提供新的思路。

- 通过丙类目录与商保差异化发展的创新支付机制,创新药械企业所面临的进院难、报销支付难的问题有望得到一定缓解。

板块修复与重点推荐标的

- 近期医药板块在大幅震荡后有所回落,考虑到板块估值仍处于历史底部、叠加后续财政、医保/商保利好政策出台及流动性改善,我们认为仍有进一步修复空间。

- 重点推荐:

- 短期催化剂丰富、盈利高增长或盈亏平衡时间点明确、估值有较大修复弹性的创新药标的,包括康方生物、传奇生物、云顶新耀等。

- 存在业绩增速与估值倍数共同修复潜力的龙头处方药企,如先声药业、中国生物制药等。

- 建议关注:

- 消费属性较强的民营医疗服务和医美标的。

- 股息率高、有望受益于行业整体基本面改善的医药商业流通标的。

行业及公司动态

第十批国家组织药品集采结果

- 第十批国家组织药品集中带量采购产生拟中选结果,共有62个品种采购成功,234家企业的385个产品获得拟中选资格,平均每个品种有6家以上企业中标,将于2025年4月起执行。

石药集团与百济神州达成授权协议

- 石药集团与百济神州就MAT2A抑制剂达成全球独家授权协议,石药集团将收取总计1.50亿美元的预付款,并有权收取最高1.35亿美元的潜在开发里程碑付款及最高15.50亿美元的潜在销售里程碑付款,以及根据该产品年度销售净额计算的分层销售提成。

云顶新耀伊曲莫德进展

- 伊曲莫德(VELSIPITY®)已纳入广东省粤港澳大湾区内地九市临床急需港澳药品医疗器械目录,有望加速在大湾区“港澳药械通”指定医疗机构落地。

- 中国国家药品监督管理局正式受理伊曲莫德用于治疗中重度活动性溃疡性结肠炎的新药上市许可申请。

和黄医药获得武田里程碑付款

- 和黄医药因FRUZAQLA®在西班牙取得获纳入公共医疗保障范围的建议,获得武田1千万美元的里程碑付款。

信达生物与礼来制药商业化合作

- 信达生物与礼来制药就捷帕力®(匹妥布替尼片)在中国大陆的商业化达成协议,信达生物将负责进口、销售、推广和分销,礼来将负责研发和上市后医学事务。

荣昌生物维迪西妥单抗Ⅲ期临床数据

- 荣昌生物公布维迪西妥单抗治疗HER2阳性存在肝转移的晚期乳腺癌患者Ⅲ期临床研究数据,结果显示与拉帕替尼联合卡培他滨相比,维迪西妥单抗显著延长了患者的PFS,疾病进展或死亡风险降低了44%(中位PFS分别为9.9 vs. 4.9个月)。

药明合联双功能厂房投产

- 药明合联双功能厂房XBCM2 Line2成功投产运营,具备年产60批2000L规模抗体中间体和80批1000L规模偶联原液的商业化生产能力,提供从抗体中间体到生物偶联原液的全流程工艺生产服务。

本周生物医药板块行情

港股医药板块表现

- 恒生医疗保健指数本周下跌3.5%,跑输恒生指数(-2.6%),在12个指数行业中排名第8位。

- 子行业中,医疗保健提供商与服务表现相对较好(-1.7%),医疗保健技术表现最差(-6.2%)。

- 个股涨幅前三为乐普生物-B(+18.8%)、圣诺医药-B(+13.9%)、嘉和生物-B(+11.4%)。

- 个股跌幅前三为绿叶制药(-9.8%)、锦欣生殖(-9.6%)、神威药业(-9.2%)。

板块估值

港股医疗保健行业市盈率TTM

- 截至2024年12月18日收盘,制药板块市盈率TTM为11.0倍,生命科学工具与服务板块为16.1倍,生物科技板块为22.2倍,医疗保健设备与用品板块为11.9倍,医疗保健提供商与服务板块为11.6倍,医疗保健技术板块为22.9倍。

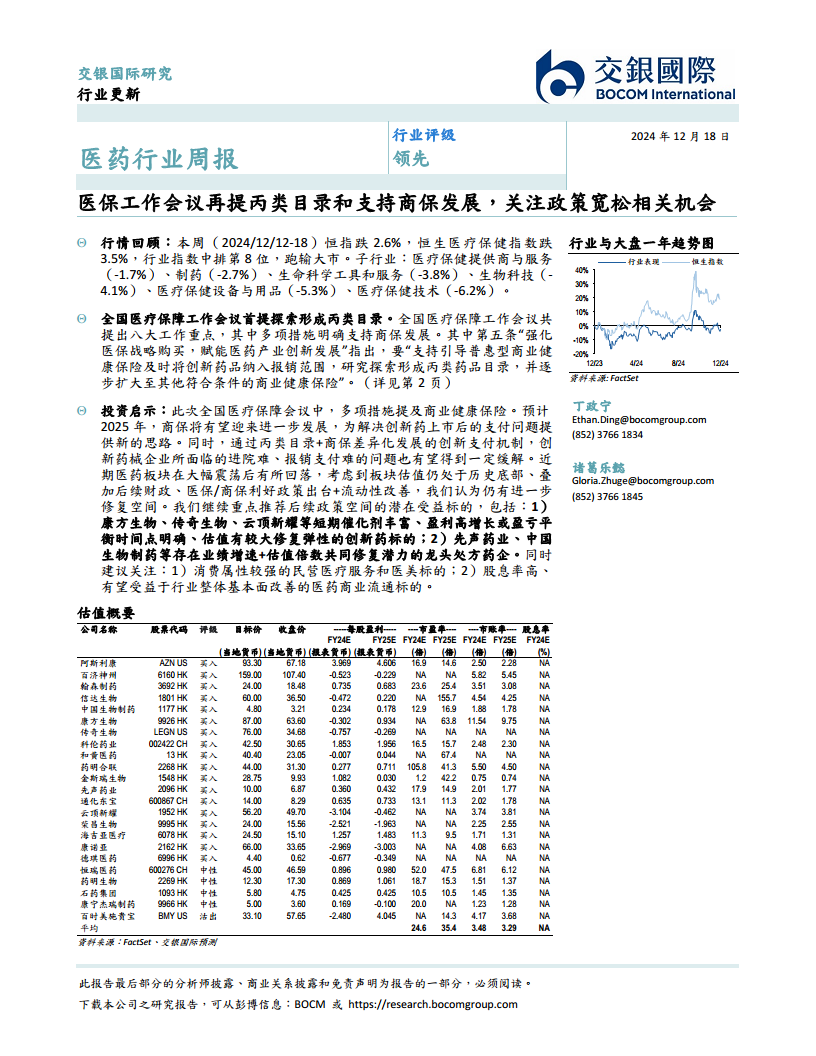

交银国际医药行业覆盖公司

重点覆盖与评级分布

- 交银国际目前覆盖了23家医药行业公司,其中18家获得“买入”评级,4家“中性”评级,1家“沽出”评级。

- “买入”评级公司主要集中在生物科技和制药领域,包括云顶新耀、百济神州、康方生物、信达生物、翰森制药、科伦药业、先声药业、中国生物制药等。

总结

政策驱动与市场机遇

本周医药行业受全国医保工作会议利好消息提振,特别是探索丙类目录和支持商业健康保险发展,为创新药械的支付和市场准入提供了新的解决方案。尽管短期市场有所回调,恒生医疗保健指数跑输大市,但考虑到板块估值仍处于历史低位,未来政策宽松和流动性改善有望驱动行业估值修复。

创新药械与龙头企业展望

在政策支持下,创新药械企业将受益于多元支付机制的建立。报告重点推荐了具有高增长潜力、明确盈利时间点或估值修复空间的创新药企,以及业绩与估值双重修复的龙头处方药企。同时,民营医疗服务、医美和高股息率的医药商业流通标的也值得关注。行业内公司动态活跃,多项新药研发和商业化进展顺利,显示出行业持续的创新活力。

微信扫一扫-立即使用

微信扫一扫-立即使用